1. Introducción

Como es sabido, la naturaleza jurídica de las contraprestaciones por los servicios públicos, y en particular las exigidas en el ámbito local, es una de las cuestiones más controvertidas que existen en el Derecho Financiero y Tributario. En efecto, desde hace más de cincuenta años la legislación y la jurisprudencia han ofrecido diversas soluciones que, por desgracia, con frecuencia han sido contradictorias. Se ha de tener presente que se trata de una materia en la que se dan cita, al menos, tres perspectivas distintas: la tributaria, que pone su acento en la exigencia al sujeto pasivo de una cantidad pecuniaria de forma coactiva por el uso del servicio; la administrativa, que se centra normalmente en la remuneración acordada con el contratista y en el equilibrio económico de la concesión; y, por último, la presupuestaria, que —como es lógico— se preocupa por la integración de las cantidades en el estado de gastos e ingresos de la Administración y, últimamente también, por la influencia que estos ingresos puedan tener a los efectos de consolidar las cuentas de la contratista con las de la entidad contratante.

Por más que se reconozca que se trata de un asunto intrincado y espinoso, cumple admitir que la doctrina, por su parte, en no pocas ocasiones —aunque existen honrosas excepciones— no ha hecho sino oscurecer aún más la cuestión, mediante la publicación de informes de parte camuflados bajo la aséptica apariencia de escritos académicos. En el presente trabajo, que actualiza y continúa otro anterior (1) , se pretende ofrecer una evolución objetiva de la cuestión, sin perjuicio de que, cuando sea oportuno, aparecerán opiniones personales sobre alguna de las cuestiones más delicadas. En consecuencia, se comenzará atendiendo a la jurisprudencia del Tribunal Constitucional relacionada con la definición de prestación patrimonial de carácter público, para dar paso a continuación a la referida a la noción de tributo. Tras lo anterior, se ofrecerá una conclusión acerca de la relevancia que ha de tener la forma de gestión utilizada para la prestación de un servicio público. Asimismo, se prestará atención a la reforma del artículo segundo de la Ley General Tributaria operada en 2011 y, por último, se analizará la nueva figura de las prestaciones patrimoniales de carácter público no tributario, de cuya constitucionalidad, a pesar del criterio favorable expresado ya por el Tribunal Constitucional en la STC 63/2019, puede fundadamente dudarse.

2. La coactividad como elemento integrante de los conceptos constitucionales de prestación patrimonial de carácter público y de tributo

Este trabajo ha de partir de la definición que el Tribunal Constitucional ha dado del concepto de prestación patrimonial pública. A este respecto, es notablemente relevante lo establecido en la STC 185/1995, de 14 de diciembre. En particular, esta sentencia analizó la constitucionalidad de la creación de la entonces «nueva» figura denominada como precio público. Tal y como constaba en la exposición de motivos de la ley impugnada, la distinción entre la tasa y el precio público radicaba en que, respecto del precio, «la relación que se establece es contractual y voluntaria para quien lo paga, (mientras que) en la tasa aparece la coactividad propia del tributo».

Así, al desentrañar el significado de la expresión constitucional «prestación patrimonial de carácter público» (art. 31.3 CE) razona el Tribunal Constitucional, de forma análoga a como previamente lo había realizado la Corte Constituzionale italiana (2) , que su imposición coactiva, esto es, «el establecimiento unilateral de la obligación de pago por parte del poder público sin el concurso de la voluntad del sujeto llamado a satisfacerla es, pues, en última instancia, el elemento determinante de la exigencia de reserva de ley; por ello, bien puede concluirse que la coactividad es la nota distintiva fundamental del concepto de prestación patrimonial de carácter público» (FJ 3º).

Toda vez que será la coactividad la nota decisiva para dilucidar si se está o no ante una prestación patrimonial de carácter público, cumple definir exhaustivamente qué ha de entenderse por prestación coactiva. En buena lógica con este fin, será decisivo averiguar «si el supuesto de hecho que da lugar a la obligación ha sido o no realizado de forma libre y espontánea por el sujeto obligado y si en el origen de la constitución de la obligación ha concurrido también su libre voluntad al solicitar el bien de dominio público, el servicio o la actuación administrativa de cuya realización surge dicha obligación» (FJ 3º).

Evidentemente, habrá una prestación coactivamente impuesta cuando la realización del supuesto de hecho es una obligación que el poder público exige al particular al tratarse de la prestación de servicios o actividades de solicitud o recepción obligatoria. Un ejemplo de este supuesto sería la tasa de expedición del D.N.I., cuya obtención es obligatoria a partir de los catorce años (3) .

El razonamiento del Tribunal Constitucional continúa con la afirmación de que la libertad o espontaneidad en la realización del hecho imponible ha de ser «real y efectiva». Esto significa, en primer lugar, que se considerarán coactivas no solo aquellas prestaciones que sean consecuencia de una obligación legal, sino también aquellas en las que «el bien, la actividad, o el servicio requerido es objetivamente indispensable para poder satisfacer las necesidades básicas de la vida personal o social de los particulares de acuerdo con las circunstancias sociales de cada momento y lugar o, dicho, con otras palabras, cuando la renuncia a estos bienes, servicios o actividades priva al particular de aspectos esenciales de su vida privada o social» (FJ 3º). La concurrencia de estas circunstancias, como advierte el propio Tribunal, deberá apreciarse caso por caso, sin que se haga una delimitación a priori de qué bienes, actividades o servicios revisten el mencionado carácter esencial.

Como segunda precisión, la realización del hecho imponible también se deberá considerar coactiva en los casos en los que las prestaciones pecuniarias deriven de la utilización de bienes, servicios o actividades prestadas o realizadas por los entes públicos en posición de monopolio, tanto de iure como de facto, en tanto que «[l]a libertad de contratar o no contratar, la posibilidad de abstenerse de utilizar el bien, el servicio o la actividad no es a estos efectos una libertad real y efectiva» (FJ 3º).

Análogamente, el Tribunal razona que la utilización privativa o el aprovechamiento especial de los bienes de dominio público pueden asimilarse a la situación de monopolio, toda vez que están supeditados a la autorización o concesión correspondiente que solo puede ser emitida por la Administración competente. Esta afirmación resultó especialmente relevante puesto que la norma impugnada consideraba, de forma novedosa, que la utilización privativa y el aprovechamiento especial del dominio público podrían dar lugar a la exigencia de un precio público y no de una tasa.

La transcendencia de este pronunciamiento judicial fue evidente y deparó la modificación de la definición legal de forma que, atendiendo a los criterios anteriormente expuestos, pasaron a ser tasas todas las prestaciones patrimoniales exigidas por la utilización privativa o el aprovechamiento especial del dominio público; y por la prestación de un servicio público que no pudiera considerarse como voluntario, bien porque su recepción viniera prescrita por la ley, bien por suministrarse en régimen de monopolio (tanto de iure como de facto), o bien por tratarse de un bien o servicio «esencial» (4) .

Esta doctrina de la coactividad presenta un innegable atractivo dogmático en tanto que conecta el principio de la autoimposición (5) en materia fiscal con el principio general de libertad, de forma que toda imposición proveniente del poder político en materia patrimonial, en las palabras de la Constitución italiana, ha de estar respaldada por una norma de rango legal y, por tanto, promulgada por el órgano en que reside la soberanía popular (art. 66.1 CE). A este respecto, como recuerda el Tribunal Constitucional, se ha de tener presente que «el principio de legalidad en materia tributaria responde en su esencia a la vieja idea, cuyo origen se remonta a la Edad Media (6) , de garantizar que las prestaciones que los particulares satisfacen a los Entes públicos sean previamente consentidas por sus representantes; la reserva de ley se configura como una garantía de la libertad patrimonial y personal del ciudadano» (STC 185/1995, FJ 3º).

Así, es encomiable el esfuerzo argumentativo realizado por el Tribunal Constitucional, que ha redundado en una mejor ordenación de las exacciones exigidas por la Administración con ocasión de la prestación de bienes o servicios públicos. El criterio de la coactividad, más allá de los problemas prácticos que plantea, sirve para distinguir cabalmente qué exacciones exigidas por los entes públicos tendrán carácter de prestación patrimonial pública y, exart. 31.3 CE, estarán sometidas a la reserva de ley.

No obstante, la valoración de esta doctrina jurídica —que cabe denominar como criterio de la coactividad— ha de tener presente, en primer lugar, que dicho criterio ha recibido importantes críticas por parte de la doctrina especializada. Así, se ha sostenido que «el resultado final de la confusa distinción entre tasas y precios públicos no es otro que la calificación como no tributario de este último tipo de ingreso, que puede resultar acertada en determinados supuestos, pero que no se justifica por las notas incorporadas a las correspondientes definiciones legales. Ello es relevante porque de dicha calificación derivan consecuencias significativas, por cuanto implica la aplicación de un régimen jurídico particular, ajeno tanto a las exigencias del principio de legalidad como a las del principio de capacidad contributiva y restantes principios tributarios, aunque al tiempo —de forma un tanto contradictoria— se pretenda aplicar a tales figuras determinados aspectos del régimen jurídico de los tributos» (7) .

Desde mi punto de vista, la aplicación del criterio de la coactividad, como correlato del principio de autoimposición, resulta muy adecuada para discernir qué prestaciones patrimoniales están sujetas a la reserva de ley, de conformidad con lo establecido en el art. 31.3 CE. No obstante, como apunta la doctrina, la coactividad es una característica externa, en muchas ocasiones relacionada con aspectos meramente fácticos, que no agota el contenido de la figura del tributo, puesto que en el artículo 31 de la Constitución no solo se proclama el principio de legalidad respecto de toda prestación patrimonial de carácter público, «sino que se establece un deber de contribuir al sostenimiento de los gastos públicos de acuerdo con la capacidad económica que no aparece compartimentado en función del tipo de gasto, de servicio o actividad que se trate de financiar. Precisamente por ello, dicho precepto difícilmente permite esa ruptura que se pretende realizar en el concepto de tasa, en el concepto de tributo y, sobre todo, en esa noción unitaria de la Hacienda Pública y de sus modos de financiación, para dar paso a un modelo financiero no contributivo alternativo al que consagra el texto constitucional» (8) .

Así, no cabe duda de que toda prestación impuesta, retomando la terminología de la Constitución italiana, debe estar sujeta a la reserva de ley, si bien, también existen en nuestra Constitución principios de justicia material en el ámbito tributario que no pueden ser ignorados y que, en consecuencia, han de informar la financiación de los servicios públicos. En efecto, como se ha expuesto, el Tribunal Constitucional, notablemente influido por la doctrina de su homóloga Corte Costituzionale (9) italiana, declaró que debían reputarse como prestaciones patrimoniales públicas del art. 31.3 CE, y por tanto sujetas a la reserva de ley, todas aquellas que se exigiesen con ocasión de servicios cuya solicitud o recepción no fuese voluntaria o, aun siéndolo, fuesen prestados en régimen de monopolio (tanto de hecho como de derecho) o resultasen imprescindibles para la vida personal o social. Con posterioridad, el Tribunal Constitucional añadió en la STC 182/1997, de 28 de octubre, una nueva nota definitoria de las prestaciones patrimoniales públicas, que se añadía a la coactividad ya expuesta, y que se resumía en que «la prestación, con independencia de la condición pública o privada de quien la percibe, tenga una inequívoca finalidad de interés público» (FJ 15º) (10) .

Como resultado de esta jurisprudencia, el concepto de prestación patrimonial de carácter público quedó definido por tres elementos: ha de tener un contenido patrimonial; ha de perseguir una finalidad de interés público; y, por último, ha de presentar el carácter coactivo que se ha estudiado anteriormente (11) . La consecuencia jurídica será la aplicación de la reserva de ley establecida en el art. 31.3 CE.

Asimismo, la doctrina ha denunciado las dificultades que podría plantear la efectiva aplicación de este criterio que, al basarse en elementos de hecho ajenos a las propias prestaciones, va a sufrir los inevitables devaneos de una realidad que cambia de continuo (v.gr. el monopolio de hecho puede desaparecer con la súbita aparición de un privado que preste el servicio). Esta relatividad puede conllevar que idénticos servicios prestados en poblaciones diferentes estén en unos casos sujetos a la reserva de ley y en otros casos no (12) , lo cual no deja de resultar problemático.

En cualquier caso, lo que resulta fundamental es identificar con claridad cuál es el alcance y la función de este criterio. Como ya se ha dicho, el razonamiento del Tribunal Constitucional, que en este sentido me parece adecuado, pretende evitar la imposición unilateral de prestaciones patrimoniales por parte del poder ejecutivo, esto es, «el establecimiento unilateral de la obligación de pago por parte del poder público sin el concurso de la voluntad del sujeto llamado a satisfacerla es, pues, en última instancia, el elemento determinante de la exigencia de reserva de ley» (STC 185/1995, FJ 3º). De ahí que, a fin de garantizar la autoimposición, en tanto que concreción de los principios de libertad y democracia y, en menor medida, como protección del derecho a la propiedad, se requiera la participación del poder legislativo para el establecimiento de dichas prestaciones mediante la pertinente reserva de ley (13) .

Ahora bien, esta protección del patrimonio de los ciudadanos frente a las prestaciones «impuestas» por el Ejecutivo no tendría más reflejo en la materia tributaria, en principio, que lo que se refiere a su inclusión en el ámbito de la reserva de ley. Esto es, como ha sostenido Palao Taboada, afirmar que una prestación es efectivamente una prestación patrimonial de carácter público «no altera la naturaleza que el legislador le haya adjudicado: precio privado, precio público o tasa. La única consecuencia es que estará sometido a la reserva de ley» (14) .

Esta conclusión que se acaba de apuntar no ha sido ni por asomo una cuestión pacífica entre la doctrina. De hecho, autores como Lozano Serrano (15) y Martín Jiménez atribuyeron naturaleza tributaria a todas las prestaciones patrimoniales públicas con finalidad financiera, llegando a afirmar este último que la distinción entre estas prestaciones y los tributos, llevada a cabo en la STC 182/1997, «no tiene demasiado sentido en el ámbito financiero y debiera ser objeto de "matización expresa"», puesto que ambas categorías «deben responder a principios formales y materiales idénticos y cumplen la misma finalidad» (16) .

Esta polémica es ciertamente compleja e interesante. Sin embargo, pareció disiparse tras las reformas legislativas que introdujeron el concepto de tasa tanto en el art. 2 LGT como en el art. 20.1 TRLHL y en el art. 6 LTTPP. El tenor de estos preceptos legales recogió la jurisprudencia del Tribunal Constitucional acerca de las prestaciones patrimoniales públicas con lo que, a estos efectos, la identificación entre estas y los tributos (en este caso, las tasas) se hizo patente.

Ahora bien, en términos generales no cabe calificar sin más a las prestaciones patrimoniales públicas como tributos. En efecto, no cabe duda de que, tanto en la teoría como en la práctica, los conceptos jurídicos de «prestación patrimonial de carácter público» y «tributo» no son idénticos. Así, se puede sostener que el tributo es una especie del género prestación patrimonial de carácter público, de suerte que todo tributo habrá de comprenderse dentro de este género. Por el contrario, cabe la existencia de prestaciones patrimoniales públicas que no tengan carácter tributario. No en vano, así lo corroboró el propio Tribunal Constitucional cuando abordó la naturaleza de la prestación por incapacidad laboral transitoria que los empresarios habían de abonar a los trabajadores (STC 182/1997, FJ 15º). En aquel caso, toda vez que los destinatarios de la prestación en cuestión eran los trabajadores y no los entes públicos, el TC descartó «a radice» su naturaleza tributaria. En ese mismo fundamentó, el Tribunal sostuvo que «los tributos (…) son prestaciones patrimoniales coactivas que se satisfacen, directa o indirectamente, a los entes públicos con la finalidad de contribuir al sostenimiento de los gastos públicos (art. 31.1 C.E.)». De esta doctrina, que fue reiterada en varias ocasiones (entre otras, vid. SSTC 233/1999, FJ 18º; y 102/2005, FJ 6º), se extraen tres elementos que caracterizan el concepto de tributo: i) se trata de prestaciones patrimoniales coactivas; ii) que se satisfacen, directa o indirectamente, a los entes públicos; iii) con la finalidad de contribuir al sostenimiento de los gastos públicos.

A los efectos de este estudio, el elemento más relevante será el segundo, en el sentido de que ha de precisarse qué ha de entenderse por el hecho de que estas prestaciones hayan de satisfacerse «directa o indirectamente» a los entes públicos. Esta doctrina constitucional da pie al análisis de la existencia de una posible potestad tarifaria, distinta de la tributaria.

3. La relevancia de la forma de gestión del servicio público en la calificación de la contraprestación

3.1. La tradicional potestad tarifaria

Durante décadas, la doctrina y la jurisprudencia entendieron que la Administración, especialmente en lo que se refiere al ámbito local, gozaba de una potestad tarifaria relativa a los servicios públicos prestados por la misma. Así, se ha definido a la tarifa como «el precio que paga el usuario para poderse beneficiar de un servicio público», si bien, a nuestros efectos, ha de tenerse presente que según esta misma doctrina «no tiene naturaleza fiscal», puesto que al fijarse una tarifa se ejerce «la potestad tarifaria, potestad inherente a la calificación de una actividad como servicio público» (17) .

Esta doctrina fue plenamente acogida por el Tribunal Supremo el cual, de forma paradigmática, afirmó en su Sentencia de 12 de noviembre de 1970 que «dentro de la actividad económica propia de la competencia de las Corporaciones locales se hace preciso distinguir y puntualizar dos categorías bien diferenciadas: de una parte la actividad tributaria o administración de todos los ingresos o medios que nutren con carácter general a la Hacienda Municipal, y de otro lado, la correspondiente a la prestación de servicios y suministros de carácter social para atender las necesidades determinadas por las exigencias de la comunidad de vecinos (…) no pueden confundirse con la actividad tributaria de los municipios por ser dos conceptos bien diferenciados, uno el precio de los servicios y otro el de las tasas fiscales» (18) .

Asimismo, no solo se distinguía entre la tasa y la tarifa, sino también entre la tarifa de servicio público (19) y el precio de actividad privada de interés público. Así, la tarifa se caracterizaba por ser el precio remunerativo del servicio prestado en régimen concesional, en tanto que en el otro caso existe un precio fijado por la Administración para una entidad privada (20) . A esta última distinción se anudaba la diferencia existente entre el denominado servicio público propio y el servicio público impropio. La nota distintiva entre ambos servicios residía en que en el servicio público impropio solo existía una intervención administrativa que limitaba la actividad privada en razón de su especial interés público, mientras que en el caso de los servicios públicos propios la Administración asumía la responsabilidad de la prestación del servicio de que se trataba. Correlativamente a esta distinción, correspondía la tarifa al servicio público propio y el precio al servicio público impropio. De forma muy ilustrativa, el Tribunal Supremo, en su Sentencia de 24 de mayo de 2002 (rec. núm. 1391/1997), señaló que «se trata de esferas jurídicas distintas, que responden a finalidades diferentes y representan ámbitos competenciales también separados, ya que, en el caso de la potestad tarifaria, se trata de materia que concierne al desarrollo de un servicio público gestionado en régimen de concesión administrativa, y por ello esa potestad compete a la entidad concedente del servicio; mientras que la política de precios lo que expresa es la intervención pública en la economía, tendente a controlar los procesos inflacionarios» (FJ 3º).

Esta distinción entre la potestad tributaria y la potestad tarifaria tiene, aún hoy, cierto eco formal en la legislación. En particular, en el Reglamento de Servicios de las Corporaciones Locales (RSCL), en el marco de la gestión indirecta de servicios, se establece que una de las cláusulas necesarias en el otorgamiento de la concesión de servicios será la que fije las «[t]arifas que hubieren de percibirse del público, con descomposición de sus factores constitutivos, como base de futuras revisiones» (art. 115.6ª RSCL). No obstante, a pesar de la confusión que pueda generar esta referencia a las tarifas, se ha de tener presente el tenor del art. 155 del Reglamento que resuelve la cuestión, sin tener en cuenta las modificaciones producidas por la Ley 9/2017, de la siguiente forma: «en los servicios prestados directamente por la Corporación, con o sin órgano especial de administración o mediante fundación pública del servicio, o indirectamente por concesión otorgada a particular o Empresa Mixta o por Consorcio con otros Entes públicos, las tarifas que hayan de satisfacer los usuarios tendrán la naturaleza de tasa y serán exaccionables por la vía de apremio. 2. Si el servicio se prestare con arreglo a las formas de Derecho privado y, en especial, por Sociedad privada, municipal o provincial, arrendamiento o concierto, las tarifas tendrán el carácter de precio o merced, sometido a las prescripciones civiles o mercantiles. 3. Cualquiera que fuere la forma de prestación, tendrán, no obstante, carácter de tasa las tarifas correspondientes a los servicios monopolizados y a los que fueran de recepción obligatoria para los administrados» (21) . Asimismo, el Real Decreto Legislativo 781/1986, de 18 de abril, por el que se aprueba el Texto Refundido de las disposiciones vigentes en materia de Régimen Local, vuelve a referirse a las tarifas al establecer en su artículo 107 que «[l]a determinación de las tarifas de los servicios que, con arreglo a la política general de precios, deban ser autorizados por las Comunidades Autónomas u otra Administración competente, deberá ir precedida del oportuno estudio económico…». Como se puede comprobar a primera vista, en estos casos el término «tarifa» se utiliza con un carácter genérico, de suerte que se orilla la siempre enojosa cuestión de dilucidar cuál es el concepto jurídico preciso (tasa o precio, anteriormente, y ahora también prestación patrimonial de carácter público no tributario) que corresponde a cada situación (22) .

Así, a los meros efectos expositivos, podría resumirse la potestad tarifaria como un criterio relativo a la financiación de los servicios públicos, que se basa en la forma de gestión de los mismos y que tendría como consecuencia que «la naturaleza de la contraprestación dependerá de la forma de gestión del servicio, de modo que, si aquélla deriva de un contrato suscrito para poder acceder a él, la contraprestación deberá considerarse un ingreso propio del concesionario» (23) . En consecuencia, la tasa se correspondería con la gestión directa y la tarifa, con la gestión indirecta.

Esta distinción no es sino el correlato de la que realiza el Derecho Administrativo respecto de la forma de gestión de los servicios públicos. Sin embargo, está por demostrar que responda a los principios propios del Derecho Financiero y Tributario. De hecho, hace ya más de medio siglo, Eduardo García de Enterría lúcidamente llamaba la atención sobre el hecho de que, en la gestión indirecta de los servicios, «de la adopción de una forma privada en la entidad gestora del servicio, de la utilización procedimental por la misma del régimen privado y, en concreto, de la contabilidad privada, se pasa casi insensiblemente a la calificación de los ingresos que la nutren como privados y a su tratamiento consiguiente» para, acto seguido, concluir que «la aplicación al orden administrativo de los procedimientos de gestión privada no alcanza a alterar por sí misma la naturaleza rigurosamente pública de estos ingresos; son cuestiones distintas las del título de la obligación tributaria, que afecta al público, y la del modo de gestionar los ingresos así obtenidos por la entidad correspondiente» (24) . Esta opinión es particularmente acertada ya que, desde el punto de vista de la obligación tributaria, no parece relevante que el servicio público sea prestado directamente por la Administración competente o, en su caso, por una entidad concesionaria (25) . Así, el hecho imponible lo constituye la prestación del servicio público, ya sea este prestado mediata o inmediatamente por la Administración. De aceptarse lo contrario, se daría la paradoja de que la propia Administración encargada de prestar el servicio podría, a su sola voluntad, sujetarse o no a los principios propios de los tributos, lo que vaciaría de contenido la figura de la tasa.

Al mismo tiempo, hay que llamar la atención acerca de la relativa indefensión que en los contribuyentes podría generarse si se permitiera a la Administración competente decidir si las exacciones que se van a exigir por el uso de los servicios públicos van a tener o no el carácter de tasa. En efecto, se acierta cuando se afirma que «parece que la forma jurídica utilizada para prestar el servicio carece de relevancia, pues si la titularidad de aquél es pública siempre estaremos ante una tasa» a fin de «evitar que a través de la interposición de una sociedad mercantil o de cualquier otra personificación de Derecho privado se pueda percibir un precio privado y escapar así al régimen tributario de las tasas» (26) . En este sentido, piénsese, por ejemplo, en las limitaciones cuantitativas que la figura de la tasa lleva aparejadas conforme al principio de equivalencia. Más aún si se tiene en cuenta que la característica definitoria de los servicios públicos en virtud de los cuales cabe exigir una tasa es, precisamente, la falta de libertad de los llamados al pago, bien porque se presten los servicios en régimen de monopolio (27) (tanto de iure como de facto) por la Administración, bien porque sean consecuencia de una obligación legal o porque se esté ante bienes o servicios esenciales para la ciudadanía.

En este sentido, la contundencia de la doctrina emanada de la STC 185/1995 llevó a que buena parte de la doctrina concluyera que «desaparece absolutamente la relevancia de la forma a través de la cual realice el «poder público» la actividad o preste el servicio» (28) y que, en consecuencia, el concepto de potestad tarifaria se veía sometido a una importante redefinición que ponía en cuestión incluso su propia existencia (29) .

Asimismo, la cuestión pareció que quedaba superada, al menos en el plano normativo, con la definición de tasa consagrada en la Ley 58/2003, de 17 de diciembre, General Tributaria, que se refería a toda prestación de servicios o realización de actividades en régimen de derecho público, teniendo en cuenta que «[s]e entenderá que los servicios se prestan o las actividades se realizan en régimen de derecho público cuando se lleven a cabo mediante cualquiera de las formas previstas en la legislación administrativa para la gestión del servicio público y su titularidad corresponda a un ente público» [art. 2.2.a) in fine LGT] (30) . Si bien es cierto que esta aclaración tan elocuente, que aparecía en la Ley General Tributaria, no se llevó a los textos de la Ley de Tasas y Precios Públicos ni de la Ley de Haciendas Locales, se entendía, junto con buena parte de la doctrina (31) , que esta omisión no era óbice para que este precepto fuera de aplicación general a todas las tasas y, de manera especial, a las exigidas en el ámbito local. Había de ser así puesto que no se trataba de una decisión voluntaria del legislador, sino que respondía al cumplimiento de la doctrina del Tribunal Constitucional (32) que, como se verá a continuación, se hizo más explícita dos años después de la aprobación de la Ley General Tributaria.

En particular, el Tribunal Constitucional —en referencia a las llamadas tarifas portuarias— sentenció que dichas prestaciones pecuniarias habían de considerarse como «tributos, con independencia de que los denominados servicios portuarios sean prestados por la Autoridad portuaria de forma directa o indirecta, tal y como se desprende, en la actualidad, del párrafo segundo del art. 2.2 a) de la Ley 58/2003, de 17 de diciembre» (STC 102/2005, de 20 de abril, FJ 6º) (33) . No obstante, a pesar de la claridad y contundencia con que se expresó el Tribunal Constitucional en esta sentencia, el Tribunal Supremo mantuvo hasta el año 2009 la tradicional distinción entre potestad tributaria y potestad tarifaria (34) , si bien —en buena medida— a causa de la aplicación de normativas hoy ya derogadas (35) . En ese momento, sin embargo, se produjo un cambio explícito en su doctrina, que tuvo como resultado la consideración de que es «aplicable en el ámbito local la referencia a que la forma de gestión del servicio no afecta a la naturaleza de la prestación, siempre que su titularidad siga siendo pública, como sucede en los supuestos de concesión» (36) .

Por mi parte, en consonancia con la jurisprudencia constitucional que se acaba de citar, he sostenido en varias ocasiones que no cabe admitir la potestad tarifaria en el sentido expuesto, puesto que se pretende atribuir per saltum consecuencias tributarias a meras decisiones de gestión administrativa. En efecto, anudar el carácter tributario (en este caso el de tasa) a la técnica de gestión empleada por la Administración para un servicio o actividad pública supone atribuir a aquella la decisión acerca de la naturaleza del ingreso en cuestión. Evidentemente, esto es tanto como afirmar que cada Administración será libre para someterse o no, según convenga a sus intereses, a los principios tributarios, los cuales se verían reducidos a una simple declaración de intenciones (37) . Es más, de aceptar este criterio, podría darse la indeseable situación de que el mismo servicio público prestado en diferentes poblaciones a través de técnicas de gestión dispares, diese lugar en unos casos a la exigencia de una tasa y en otros casos no, lo que, aparte de resultar contradictorio en sí mismo, sería difícil de sostener a la luz del principio de igualdad. Así, he sostenido que, tratándose de servicios públicos, la particular forma en que se gestionen los mismos no debería tener consecuencias en el ámbito tributario, toda vez que la situación del sujeto pasivo permanece invariada tanto en el caso en que le sea exigida una prestación pecuniaria mediata (en el caso de la gestión indirecta) o inmediatamente (en los supuestos de gestión directa) por la Administración (38) .

3.2. La modificación del art. 2 LGT por la Ley 2/2011

Con ocasión de la aprobación de la Ley 2/2011, de 4 de marzo, de Economía Sostenible, se llevó a cabo una reforma del art. 2 LGT que, cuando menos, puede calificarse de críptica, tanto por la forma en que se materializó como por su contenido, o más bien por la ausencia de este. Por un lado, la modificación legal no se sabe qué vinculación puede tener con dicha ley, por más que el objeto de la misma sea tan amplio que pretenda «introducir en el ordenamiento jurídico las reformas estructurales necesarias para crear condiciones que favorezcan un desarrollo económico sostenible». Quizás esta remota relación con el propósito de la norma fue la causa de que la enmienda legal se colocara en la disposición final quincuagésima octava, situándose en el lugar antepenúltimo de una lista de proporciones prácticamente inabarcables. Así, sin entrar aún en el contenido de esta modificación, lo primero que se debe advertir es la forma manifiestamente inapropiada que adoptó (39) . Por más que sea ya habitual en la práctica legislativa española, es muy censurable la redacción de leyes en las que se ensartan, con notable artificiosidad, reformas de textos legales completamente dispares, sin que exista, o al menos sin que se explicite, un motivo lógico que justifique tan extravagante conducta. Precisamente, la ausencia de motivación y su aparición inopinada en una norma que dista mucho de tener relación alguna con el hecho imponible de las tasas, hicieron aún más críptico el sentido de la supresión del párrafo final del art. 2.2.a) LGT, en el que se hacía una aclaración, muy útil como se ha visto, en relación con lo que debía entenderse por actividades o servicios prestados en régimen de derecho público.

El propósito incierto de esta reforma y su opaca tramitación posibilitaron el surgimiento de voces que la interpretaron como una suerte de rehabilitación de la potestad tarifaria, sosteniendo que esta supresión «invita a reflexionar sobre el concepto de tributo que viene manejando la jurisprudencia constitucional», así como «viene a confirmar que la finalidad de dicho párrafo nunca ha sido la de reconvertir las tarifas en tasas» (40) . Aun admitiendo que la confusión que rodeó a la modificación legislativa podía dar lugar a interpretaciones como la anterior, no fue esa mi opinión, sino que defendí que el modelo de gestión de un servicio público seguía sin ser relevante a la hora de calificar jurídicamente las prestaciones pecuniarias que se exigen en su virtud.

En efecto, sostuve que el análisis de la tramitación parlamentaria de esta disposición podía esclarecer, aunque sea levemente, el sentido de tan lacónica reforma. En origen, el Grupo Parlamentario Catalán trató de incluir una modificación tanto de la Ley General Tributaria como de la Ley de Haciendas Locales, con el propósito declarado de realizar «una clarificación por la que quede establecido que la contraprestación de servicios públicos tendrá la naturaleza de precio privado (tarifa) cuando sea satisfecho por el usuario al gestor del servicio cuando su naturaleza jurídica sea de Derecho privado, y de tasa cuando se trate de una gestión directa realizada por la Administración» (41) . Tras un enrevesado debate, en el que se valoraron más de seiscientas enmiendas, el Grupo Socialista en el Senado acordó una enmienda transaccional que en nada recogió el contenido de la enmienda originaria del Grupo Catalán, sino que optó por la eliminación del párrafo comentado del art. 2 LGT. Toda vez que dicha enmienda transaccional se anunció sin explicación alguna (42) , algún autor entendió que el propósito no era sino el mismo que tenía la enmienda catalana que está en su origen (43) .

No obstante, no fue esa mi interpretación. Sin duda, una enmienda transaccional tiene que estar necesariamente conectada con aquella de la que trae causa. Ahora bien, no es menos cierto que el término transaccional proviene del verbo transigir, que, como indica el DRAE, significa «consentir en parte con lo que no se cree justo, razonable o verdadero, a fin de acabar con una diferencia» y, por tanto, implica siempre una diferencia entre la propuesta originaria y la que finalmente se acepta. La necesaria distinción entre una y otra se agudiza en el presente caso, toda vez que el texto de la enmienda originaria y el que finalmente se transigió son completamente disímiles. Así, frente a la propuesta de modificación de sendos preceptos de la Ley General Tributaria y de la Ley de Haciendas Locales mediante un texto que se compadecía sin problemas con el propósito de la enmienda, que no era otro que el de reintroducir la potestad tarifaria, finalmente se aprobó la supresión de un precepto, olvidando lo que hacía a la normativa local, cuyo significado no encaja sic et simpliciter con la justificación primigenia. Si el propósito de la enmienda transaccional hubiese sido el mismo que el de la enmienda catalana primitiva, o bien se habría aprobado directamente esta, o bien se habría optado por un texto similar que mantuviera los rasgos principales de la propuesta originaria. Por el contrario, como ya se ha dicho, se trata de una modificación normativa que ha querido entenderse como una medida tendente a rehabilitar la potestad tarifaria, si bien también puede entenderse en un sentido opuesto, esto es, que el legislador no hizo sino eliminar un pasaje legal que resultaba superfluo, puesto que, como se ha argumentado anteriormente, la irrelevancia de la gestión del servicio en la calificación de su respectiva prestación pecuniaria se desprendía necesariamente de la jurisprudencia del Tribunal Constitucional (44) .

En cualquier caso, parece que es fácil convenir en que la actividad legislativa fue manifiestamente mejorable y en que esta modificación no hizo sino enturbiar aún más una cuestión sobre la que se llevaba discutiendo durante años (45) y que, al menos aparentemente, parecía estar resuelta. Con todo, sostuve que la interpretación de la normativa a la luz de la jurisprudencia del Tribunal Constitucional es contraria al mantenimiento de la tradicional potestad tarifaria, si bien es cierto que la modificación del art. 2 LGT que se llevó a cabo no hizo sino aportar más incertidumbre a una situación ya de por sí compleja.

En efecto, cumple traer de nuevo a colación la STC 102/2005, relativa a la calificación jurídica de las tasas portuarias. En particular, se trataba de dilucidar si los apartados 1 y 2 del art. 70 de la Ley 27/1992, de 24 de noviembre, de puertos del Estado y de la marina mercante (en su versión original), vulneraban el principio de reserva de ley, establecido en el art. 31.3 CE, puesto que en ellos se calificaban ciertas prestaciones portuarias como «precios privados», cuantificados —sin que existiera límite máximo legal alguno— por Orden Ministerial. El TC comenzó su razonamiento aclarando que, más allá del nomen iuris utilizado, las tarifas portuarias habían de ser calificadas necesariamente como «verdaderas prestaciones patrimoniales de carácter público sujetas al art. 31.3 CE, dado que (…) dichas tarifas se exigen, bien efectivamente por servicios que —al margen de que, como señala el órgano judicial proponente de la cuestión, puedan o no calificarse como «objetivamente indispensables»— se prestan en régimen de monopolio, bien por la utilización u ocupación de los bienes o instalaciones portuarias» (FJ 5º). Sin embargo, el Tribunal Constitucional no se limitó a afirmar lo anterior, sino que dedicó un fundamento jurídico en exclusiva a clarificar que, conforme a su anterior jurisprudencia (señaladamente, la sentada en la STC 182/1997), «no cabe la menor duda de que, con independencia de la calificación formal que les otorga la Ley 27/1992 (STC 233/1999, FJ 18), las llamadas «tarifas» por servicios portuarios constituyen prestaciones patrimoniales de carácter público de naturaleza tributaria. Y son tributos, con independencia de que los denominados servicios portuarios sean prestados por la Autoridad portuaria de forma directa o indirecta, tal y como se desprende, en la actualidad, del párrafo segundo del art. 2.2 a) de la Ley 58/2003, de 17 de diciembre, general tributaria» (FJ 6º, subrayado nuestro). Así, resulta evidente la contundencia con la que el Tribunal Constitucional afirma la irrelevancia de la forma de gestión en la que se preste el servicio público, a la hora de calificar jurídicamente como tributo las prestaciones que se exijan en su virtud.

A este respecto, se ha de aclarar el significado del último inciso de la cita jurisprudencial que se acaba de reproducir («tal y como se desprende…»), ya que, sacado de contexto, podría dar lugar a equívocos. En efecto, tras aclarar que la irrelevancia de la forma de gestión del servicio era una consecuencia clara y directa de la propia doctrina anterior del Tribunal Constitucional, en la sentencia se expresa que —a mayor abundamiento— dicha doctrina había sido recogida expresamente por el legislador en la redacción del párrafo posteriormente suprimido del art. 2.2 a) LGT. Ahora bien, en ningún caso cabe entender que el Pleno estuviera invocando la letra de la Ley General Tributaria de 2003 para justificar la naturaleza tributaria de unas tarifas recogidas en una norma de 1992. No puede ser así por una razón tan elemental como que el tenor de una ley ordinaria no puede justificar por sí solo doctrina constitucional. En todo caso, de existir una contradicción entre una ley y otra posterior, no se trataría de un supuesto de inconstitucionalidad sino de derogación (lex posterior derogat priori.) En realidad, como no podía ser de otro modo, el fallo de la STC 102/2005 traía causa de, como ya se ha expuesto, la doctrina anterior del propio Tribunal Constitucional, en particular de la sentada en la STC 185/1995 en lo tocante a la reserva de ley relativa a las prestaciones patrimoniales públicas y de la que emana de las SSTC 182/1997 y 233/1999, que se refieren al concepto de tributo, en las cuales expresamente se afirma que los tributos son prestaciones patrimoniales coactivas que se satisfacen «directa o indirectamente» a los entes públicos (46) .

Pues bien, ante las dudas interpretativas suscitadas por el cambio legislativo que se acaba de comentar, la Sección Segunda de la Sala Tercera del Tribunal Supremo pronunció una muy relevante sentencia (de 23 de noviembre de 2015, rec. 4091/2013) en la que, por primera vez, se refirió a la interpretación que había de darse al art. 2.2.a) LGT, tras la supresión del segundo apartado de dicho precepto que se produjo en virtud de lo dispuesto en la Ley 2/2011, de Economía Sostenible. Así, tras varias sentencias en las que el Tribunal Supremo no tuvo que pronunciarse —por razón de aplicación temporal de la norma— acerca de las consecuencias de la mencionada reforma legal, en la sentencia citada sostuvo claramente que seguía vigente su propia jurisprudencia, que traía causa a su vez de la del Tribunal Constitucional, en la que se declaraba «que la forma gestora es irrelevante para delimitar el ámbito de aplicación de las tasas, y que lo esencial era determinar si estamos ante prestaciones coactivas por servicios de carácter obligatorio, indispensables o monopolísticos» (STS de 23 de noviembre de 2015, rec. 4091/2013, FD 7º). Esta conclusión, que expresamente matizó otra anterior cuya ratio decidendi no resultaba fácil de entender (47) , fue reiterada posteriormente (48) , con lo que quedaba establecida la jurisprudencia del Alto Tribunal al respecto, que coincidía con la postura que habíamos defendido dos años antes.

4. Las nuevas prestaciones patrimoniales de carácter público no tributario

Cuando la jurisprudencia del Tribunal Supremo parecía haber aclarado la cuestión de forma definitiva, de nuevo se produjo un cambio legal que alteró la situación por completo. En particular, la disposición final duodécima de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014 (LCSP) añadió un nuevo apartado 6 al art. 20 TRLHL, con el siguiente tenor:

6. Las contraprestaciones económicas establecidas coactivamente que se perciban por la prestación de los servicios públicos a que se refiere el apartado 4 de este artículo, realizada de forma directa mediante personificación privada o mediante gestión indirecta, tendrán la condición de prestaciones patrimoniales de carácter público no tributario conforme a lo previsto en el artículo 31.3 de la Constitución.

En concreto, tendrán tal consideración aquellas exigidas por la explotación de obras o la prestación de servicios, en régimen de concesión, sociedades de economía mixta, entidades públicas empresariales, sociedades de capital íntegramente público y demás fórmulas de Derecho privado.

Se alteró el precepto que regula el hecho imponible de las tasas locales por lo que, como ahora se explicará, algunas contraprestaciones que anteriormente eran tasas, pasaron a ser calificadas como prestaciones patrimoniales de carácter público no tributario (49) . En este sentido, se puede hablar —una vez más— de una «huida» del Derecho Tributario (50) .

4.1. Supuesto de hecho

Como se acaba de decir, el supuesto de hecho que dará lugar a la exigencia de este tipo de prestaciones es el mismo que el de las tasas por la prestación de servicios públicos, con la diferencia de la forma en la que se preste el referido servicio. Así pues, lo más sencillo es delimitar el hecho imponible de las tasas del supuesto de hecho de las prestaciones patrimoniales de carácter público no tributario.

En primer lugar, si se está ante una contraprestación exigida por el uso privativo o el aprovechamiento especial del dominio público local, en todo caso se estará ante una tasa de las previstas en el art. 20.1.A) TRLHL (cuya lista ejemplificativa aparece en el art. 20.3 TRLHL). En estos casos, no habrá duda a la hora de calificar como tasa la contraprestación.

En segundo lugar, si se trata de una prestación patrimonial exigida por un servicio público o actividad administrativa de competencia local que se refiera, afecte o beneficie de modo particular a los sujetos pasivos, habrá de dilucidarse en primera instancia si puede ser calificada o no como coactiva. Como se ha adelantado, para que se considere coactiva la prestación, basta con que concurra alguno de estos tres supuestos:

- a) Que se trate de un servicio o actividad administrativa cuya solicitud o recepción venga impuesta por disposiciones legales o reglamentarias.

- b) Cuando los bienes, servicios o actividades requeridos sean imprescindibles para la vida privada o social del solicitante.

- c) Que exista monopolio de iure (reserva a favor del sector público) o de facto.

Si no se da ninguno de los supuestos anteriores, la prestación patrimonial merecerá la calificación de precio público y se regirá por lo dispuesto en los arts. 41-47 TRLHL. Si, por el contrario, sí se diera cita alguno de los supuestos anteriores, procedería calificar como coactiva a la prestación y, por tanto, merecerá la calificación jurídica de tasa o de prestación patrimonial de carácter público no tributario, en función de la forma en que se preste el servicio.

Llegados a este punto, se ha de cohonestar la normativa tributaria con la administrativa, lo cual, como se verá, no siempre resulta fácil. Como es sabido, de acuerdo con lo dispuesto en el art. 85 LBRL, se distingue entre los servicios locales prestados mediante gestión directa de los que lo son de manera indirecta. Se calificará como gestión directa cuando se dé alguno de los siguientes supuestos:

- a) Gestión por la propia Entidad Local.

- b) Organismo autónomo local.

- c) Entidad pública empresarial local.

- d) Sociedad mercantil local, cuyo capital social sea de titularidad pública.

Así, las prestaciones patrimoniales coactivas que se exijan por servicios gestionados por la propia entidad local, por un organismo autónomo local o por una entidad pública empresarial local, habrán de ser calificadas como tasas. Por el contrario, a pesar de tratarse de un supuesto de gestión directa, si el servicio se presta a través de una sociedad mercantil local (en tanto que se trata de una gestión directa «mediante personificación privada»), la contraprestación tendrá el carácter de prestación patrimonial de carácter público no tributario.

Por otro lado, en el art. 85.2.B) LBRL se establece que merecerán la calificación de gestión indirecta los servicios públicos prestados «mediante las distintas formas previstas para el contrato de gestión de servicios públicos en el texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre». Resulta muy sorprendente que el legislador no haya advertido lo necesario que resultaba modificar el precepto transcrito, toda vez que el contrato de gestión de servicios públicos del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre (TRLCSP) ya no existe como tal en la LCSP. En efecto, en el derogado art. 277 TRLCSP se establecía que la contratación de la gestión de los servicios públicos podría adoptar las siguientes modalidades:

- a) Concesión, por la que el empresario gestionará el servicio a su propio riesgo y ventura.

- b) Gestión interesada, en cuya virtud la Administración y el empresario participarán en los resultados de la explotación del servicio en la proporción que se establezca en el contrato.

- c) Concierto con persona natural o jurídica que venga realizando prestaciones análogas a las que constituyen el servicio público de que se trate.

- d) Sociedad de economía mixta en la que la Administración participe, por sí o por medio de una entidad pública, en concurrencia con personas naturales o jurídicas.

A pesar de que se trate de un precepto derogado, no ha de olvidarse que tanto los expedientes de contratación iniciados antes de la entrada en vigor de la LCSP, como los adjudicados con anterioridad a esa fecha, seguirán rigiéndose por la normativa anterior, en virtud de lo dispuesto en las DDTT 1ª 1 y 2 LCSP. Así pues, en cuanto a los contratos vigentes en la actualidad regulados por el TRLCSP, se puede concluir que la contraprestación de cualquiera de las modalidades del contrato de gestión de servicios públicos tendrá, en la actualidad, el carácter de prestación patrimonial de carácter público no tributario. Esto es muy relevante, en tanto que hasta esta modificación legal algunas de las contraprestaciones por estos servicios eran calificadas como tasas y aparecían reguladas en la ordenanza fiscal correspondiente. En lo que se refiere a los nuevos contratos que se adjudiquen conforme a la LCSP, no está completamente claro lo que deba entenderse por gestión indirecta de servicios públicos. En consecuencia, las afirmaciones que se realicen a continuación necesitan de la obligada cautela que impone un marco regulatorio incierto y una ausencia de jurisprudencia que lo interprete.

En cualquier caso, cabe entender que la gestión indirecta de los servicios públicos locales a través de un operador económico va a seguir existiendo. No obstante, en vez de utilizarse el derogado contrato de gestión de servicios públicos, se utilizarán las actuales modalidades contractuales de la concesión de servicios y contrato de servicios (arts. 15 y 17 LCSP) (51) . En lo que aquí interesa, no hay duda de que la contraprestación exigida en las referidas modalidades contractuales revestirá la forma de prestación patrimonial de carácter público no tributario, siempre que, evidentemente, se den los requisitos necesarios a los que se aludió anteriormente. De hecho, el texto legal se ha redactado de forma que no quede lugar a la duda interpretativa, afirmando explícitamente que tendrán dicha consideración «aquellas exigidas por la explotación de obras o la prestación de servicios, en régimen de concesión…» (art. 20.6 TRLHL). No en vano, una de las intenciones de la reforma legal operada es, según parece, evitar la consideración de tasa de las prestaciones públicas coactivas exigidas por servicios gestionados en régimen de concesión, que había sido el resultado de la última jurisprudencia del Tribunal Supremo sobre la materia.

Igualmente, se puede interpretar que seguirán existiendo el resto de modalidades de gestión indirecta de los servicios públicos locales. Así, aun con la cautela a la que me he referido anteriormente motivada por una ausencia de regulación clara, parece que se puede entender que la LCSP no ha suprimido a la empresa mixta como forma de gestión indirecta de los servicios públicos. Siendo esto así, se habrá de concluir que las contraprestaciones coactivas exigidas por medio de esta modalidad merecerán la calificación de prestación patrimonial de carácter público no tributario. A estos efectos, con la nueva regulación será irrelevante que se trate de una sociedad mixta o de una sociedad con capital íntegro municipal, ya que en ambos casos la contraprestación exigida tendrá la misma naturaleza.

Por último, el resto de fórmulas que puedan utilizarse para la prestación de servicios públicos darán lugar a la exigencia de una prestación patrimonial de carácter público no tributario, en la medida en que puedan reconducirse al concepto de gestión indirecta al que hace alusión expresa el art. 20.6 TRLHL.

4.2 Constitucionalidad de esta nueva figura

Esta nueva regulación suscitó muchas dudas acerca de su inconstitucionalidad (52) , que se plasmaron en un recurso de inconstitucionalidad resuelto, con inusitada velocidad, en la STC 63/2019. En síntesis, los recurrentes sostenían que la regulación era contraria a la doctrina constitucional relativa a las tasas y precios públicos desarrollada, entre otras, en las SSTC 185/1995; 102/2005; 121/2005 y 122/2005, de 11 de mayo; a la reserva de ley establecida en el artículo 31.3 CE, en tanto que el legislador ha empleado «una pirueta jurídica para travestir el viejo término de «tarifa», que pretende ahora ampararse de manera nominal bajo el paraguas del principio de reserva de ley, pero conservando su naturaleza de precios privados»; a la prohibición de discriminación establecida en el artículo 14 de la CE, puesto que la forma de gestión del servicio va a determinar que se trate de tasas o prestaciones patrimoniales de carácter público no tributario (PPCPNT), lo que implica garantías jurídicas para los ciudadanos; y, por último, al principio de universalidad presupuestaria consagrado en el artículo 134.2 de la CE, toda vez que, al carecer de naturaleza tributaria, no serán considerados como ingresos públicos y, por ende, no aparecerán en los presupuestos del ente público titular del servicio prestado.

Entre las razones que conducen a la completa desestimación del recurso, el TC señala que, según su criterio, «las disposiciones impugnadas no alteran el régimen jurídico de las tasas y los precios públicos […] porque no se modifican los preceptos legales que regulan estas figuras en la LTPP, la LGT y la LHL» [FJ 6.º a)]. Se afirma, además, que las tarifas objeto de este litigio tampoco se aplicarán a los supuestos de servicios públicos sujetos a contraprestación general, ya que así lo excluye el artículo 11.2 de la LCSP. Aún es más, se sostiene como colofón del argumento que, frente a lo alegado en la demanda, con la regulación de estas tarifas «no se modifica el régimen de financiación de servicios públicos ya existente, y que sigue determinando la obligatoriedad de emplear tasas en los supuestos legalmente previstos de acuerdo con las exigencias y límites derivados de la Constitución» [FJ 6.º a) in fine].

Tras lo anterior, se añade que el recurrente ha extraído conclusiones equivocadas de la doctrina del TC en relación con los mecanismos de financiación de los servicios públicos. A ese respecto, razona que, puesto que «el legislador dispone de un amplio margen de configuración para establecer el modo de prestación y gestión de los servicios públicos, es lógico concluir que este margen se proyecta igualmente sobre su modo de financiación» [FJ 6.º b)].

Asimismo, interesa destacar que expresamente se confirma la licitud constitucional de un régimen jurídico y financiero que difiera según si el servicio público se presta directamente por la Administración, o bien mediante personificación privada o a través de modalidades propias de gestión indirecta. Se trata de una elección que solo corresponde al legislador, por lo que al TC no le corresponde ni interferir ni predeterminar dicho margen de apreciación. En definitiva, se concluye que ni se predetermina en la Constitución un modelo único de gestión de los servicios públicos, «ni tampoco de la doctrina constitucional se infiere que la financiación de los costes asociados a su prestación deba ser siempre necesariamente tributaria» [FJ 6.º b) in fine].

A continuación, se aborda una de las cuestiones más relevantes del pleito: la posible contravención de lo previsto en el artículo 31.3 de la CE. Frente a la pretensión de los recurrentes, se sostiene que debe descartarse la vulneración de la reserva de ley, en tanto que la CE «no exige que todos los elementos de las prestaciones patrimoniales de carácter público no tributarias estén delimitados en una ley, sino que sea una norma legal la que establezca los criterios a partir de los cuales debe cuantificarse». Si se tiene en cuenta que la LCSP regula en el capítulo I del título III del libro I las reglas para establecer la cuantía de los contratos del sector público, debe concluirse —a su juicio— que esta regulación «colma la reserva de ley para este tipo de contraprestaciones» [FJ 6.º c)]. Acto seguido, se aclara que a las PPCPNT, por no tratarse de tributos, no les serán de aplicación los principios generales contenidos en el artículo 31.1 de la CE.

Como ya expresé en un trabajo anterior (53) , no puedo compartir la afirmación relativa a que la LCSP no ha alterado el régimen jurídico de las tasas. Bien al contrario, me parece claro que sí lo ha hecho. En este sentido, es paradigmático el nuevo artículo 20.6 del TRLHL, que expresamente se refiere al apartado cuarto de dicho artículo, en el que se regulan las tasas por la prestación de servicios o la realización de actividades administrativas de competencia local. Sin duda, el apartado sexto que se ha introducido ex novo modifica el contenido del elemento objetivo del hecho imponible de este tipo de tasas, de tal manera que la forma de gestión del servicio público se ha convertido en una característica definitoria del mismo. Así, solo podrán ser calificadas jurídicamente como tasas aquellas contraprestaciones por servicios públicos locales que, siendo coactivos para el solicitante, sean prestados por medio de una técnica de gestión directa con personificación pública (por ejemplo, a través de un organismo autónomo). En efecto, tanto se ha afectado a este elemento esencial del tributo, que muchas contraprestaciones que, hasta este momento eran calificadas como tasas, a partir de ahora dejarán de serlo. Ejemplo de la mutación que va a deparar esta reforma es la calificación de la contraprestación exigida por el servicio de abastecimiento de agua potable a domicilio prestado por una concesionaria. Hasta ahora, estas prestaciones eran definidas como tasas. En adelante, habrán de ser consideradas como PPCPNT. Por tanto, la alteración del hecho imponible de las tasas me parece evidente.

En segundo lugar, es necesario referirse a la doctrina del TC en relación con varios conceptos que son determinantes para la resolución de esta controversia. La definición de prestación patrimonial de carácter público, en particular su conexión con su carácter coactivo como consecuencia del principio de autoimposición, es una cuestión relativamente clara desde la STC 185/1995 y la STC 182/1997. No obstante, esta era una ocasión muy oportuna para precisar qué es lo que convierte en tributarias, desde un punto de vista constitucional, a las genéricas prestaciones patrimoniales de carácter público. A este respecto, se apunta que según la doctrina del propio TC serán tributarias las que «"se satisfacen, directa o indirectamente, a los entes públicos con la finalidad de contribuir al sostenimiento de los gastos públicos" (SSTC 182/1997, de 28 de octubre, FJ 15, y 102/2005, de 20 de abril, FJ 6)» [FJ 5.º d)]; mientras que: «[…] en los casos de las prestaciones patrimoniales no tributarias, su finalidad podrá no ser el sostenimiento de los gastos públicos de forma general, sino que se trata de prestaciones con «inequívoca finalidad de interés público» […] De esta manera, la prestación no será, estrictamente, una nueva fuente de ingresos públicos, pues con ella «no se persigue derechamente buscar una nueva forma de allegar medios económicos con los que financiar el gasto público, aunque tenga como efecto económico indirecto el de servir también a dicha financiación» (STC 83/2014)» [FJ 5.º e)]. De lo anterior se deduce que la «inequívoca finalidad de interés público» (expresión ciertamente amplia e inconcreta) es una característica común a todas las prestaciones patrimoniales de carácter público (54) . Así pues, lo que distinguirá a las tributarias de las que no lo son es su contribución a allegar medios económicos con los que financiar los gastos públicos (55) .

Llegados a este punto, la referencia al carácter directo o indirecto de esta financiación de lo público no hace sino complicar aún más la cuestión y evidencia un criterio vacilante, que bien merece ser precisado. En todo caso, he defendido que se debería haber llegado a la conclusión de que este tipo de contraprestaciones sí merecen ser calificadas como tributarias por, al menos, dos razones que se desarrollan a continuación.

En primer lugar, porque, tal y como exige la propia doctrina del TC que se acaba de traer a colación, este tipo de contraprestaciones «se satisfacen, directa o indirectamente, a los entes públicos con la finalidad de contribuir al sostenimiento de los gastos públicos». Fijémonos en el caso prototípico de la concesión de un servicio público. En efecto, en función de lo que establezca el pliego, las cantidades se abonarán a la Administración o a la concesionaria («directa o indirectamente») y, desde luego, sirven al sostenimiento de los gastos públicos, en tanto que constituyen una fuente de financiación de los servicios públicos, ya que, en función de los casos, complementarán la cantidad que abone el ente público a la concesionaria o, en el supuesto de que lo perciba directamente la Administración, reducirán la cuantía del canon concesional que deba abonarse. Más allá del sistema concreto de remuneración que se haya establecido, parece clara la conexión entre estas contraprestaciones y la financiación del servicio público de que se trate.

En segundo lugar, no debe olvidarse que, aunque incidentalmente, esta cuestión ya fue abordada en la STC 102/2005, sobre tarifas portuarias, en la que se llegó a la conclusión de que las contraprestaciones que los usuarios abonan por la prestación de esos servicios públicos, gestionados en régimen de concesión, han de ser calificadas como tasas. En la referida sentencia se dijo claramente que «[…] las llamadas «tarifas» por servicios portuarios constituyen prestaciones patrimoniales de carácter público de naturaleza tributaria. Y son tributos, con independencia de que los denominados servicios portuarios sean prestados por la Autoridad portuaria de forma directa o indirecta, tal y como se desprende, en la actualidad, del párrafo segundo del art. 2.2 a) de la Ley 58/2003, de 17 de diciembre, general tributaria» (FJ 6.º). Resulta evidente la contundencia con la que el TC afirmó la irrelevancia de la forma de gestión en la que se preste el servicio público, a la hora de calificar jurídicamente como tributo las prestaciones que se exijan en su virtud. A este respecto, de nuevo se ha de aclarar el significado del último inciso de la cita jurisprudencial reproducida («tal y como se desprende…»), ya que, sacado de contexto, podría dar lugar a equívocos. En efecto, tras aclarar que la irrelevancia de la forma de gestión del servicio era una consecuencia clara y directa de la propia doctrina anterior del TC, en la sentencia se expresa que —a mayor abundamiento— dicha doctrina había sido recogida expresamente por el legislador en la redacción del párrafo posteriormente suprimido del artículo 2.2 a) de la LGT. Ahora bien, a mi juicio no cabe entender, como hizo posteriormente el TS (56) , que el Pleno esté invocando la letra de la LGT para justificar la naturaleza tributaria de unas tarifas recogidas en una norma de 1992. No puede ser así porque el tenor de una ley ordinaria no puede justificar por sí solo un canon de constitucionalidad para enjuiciar otro texto del mismo rango legal. En todo caso, de existir una contradicción entre una ley ordinaria y otra posterior, no se estaría ante un supuesto de inconstitucionalidad sino de derogación (lex posterior derogat priori). En realidad, el fallo de la STC 102/2005 trae causa, como ya se ha expuesto varias veces, de la doctrina anterior del propio TC, en particular de la sentada en la STC 185/1995 en lo tocante a la reserva de ley relativa a las prestaciones patrimoniales públicas y de la que emana de las SSTC 182/1997 y 233/1999, que se refieren al concepto de tributo, en las cuales expresamente se afirma que los tributos son prestaciones patrimoniales coactivas que se satisfacen «directa o indirectamente» a los entes públicos. Así, el TC parece que ha cambiado de criterio, lo cual es perfectamente posible, pero habría sido deseable que se hubieran explicitado las razones que han motivado tal modificación.

En cuanto a la reserva de ley, discrepo también de la conclusión que se alcanza en la sentencia porque, en mi opinión, la regulación sustantiva de las PPCPNT es insuficiente y no se colma con la remisión a la normativa de contratos (57) . De hecho, me parece contradictorio que el TC haga alusión al artículo 11.2 de la LCSP («[s]e excluyen, asimismo, de la presente ley las relaciones jurídicas consistentes en la prestación de un servicio público cuya utilización por los usuarios requiera el abono de una tarifa, tasa o precio público de aplicación general») y, al mismo tiempo, se afirme que la reserva de ley queda salvada por la remisión a esta norma reguladora de la contratación pública. Esto es, la LCSP rige la relación entre Administración y concesionario, pero no, salvo de manera incidental, entre este y el usuario final. De ese modo, es necesario que la ley regule respecto a las PPCPNT quién será el obligado al pago, en qué plazo, qué consecuencias tendrá el impago, cuándo prescribirá la acción para reclamar el impago, etc. En ese sentido, la remisión que en el artículo 20.6 del TRLHL se hace a la ordenanza resulta un ejemplo de deslegalización de los elementos esenciales de las PPCPNT, en tanto que lo único que consta en la norma legal es el nomen iuris de las contraprestaciones, pero no su régimen sustantivo. Aún es más, tengo la impresión de que el TC no ha sido consciente de que las actuales PPCPNT van mucho más allá del arquetípico contrato de concesión de obra o servicios. En efecto, desde el momento en que se ha incluido también en este ámbito a todas aquellas personificaciones privadas de la Administración, que constituyen técnicas de gestión directa de los servicios públicos de acuerdo con el artículo 85 LBRL, pueden producirse situaciones en las que no haya ningún contrato. Así, por ejemplo, puede ocurrir en los casos en los que se haya encomendado, por medio de un acuerdo plenario, a una sociedad mercantil completamente pública la prestación de un servicio determinado; e igualmente podría ocurrir con los encargos a medios propios que regula el artículo 32 de la LCSP.

5. Conclusión

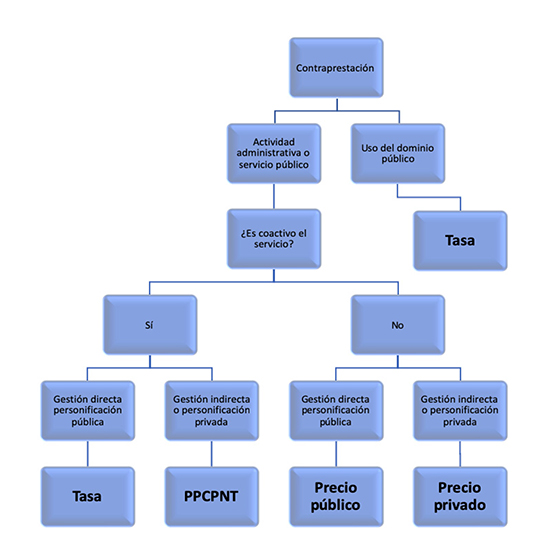

En definitiva, como se ha expuesto a lo largo de los epígrafes anteriores, en los últimos años se han producido cambios muy relevantes tanto en la normativa como en la jurisprudencia. De forma que, en la actualidad, la calificación jurídica de la contraprestación que se exija por los servicios públicos va a depender de dos elementos fundamentales: de su carácter coactivo (que vendrá determinado bien por prestarse en régimen de monopolio de facto o de iure o, en su caso, por tratarse de un servicio imprescindible para el solicitante) y de la concreta forma de gestión del servicio público de que se trate. La combinación de estas dos variables puede dar lugar, como se explica esquemáticamente a continuación, a cuatro resultados distintos: tasa; PPCPNT; precio público y precio privado.

En todo caso, se ha de tener presente que la distinción entre precio público y precio privado en los casos en los que el servicio o actividad administrativa no sea de solicitud obligatoria no responde a un criterio estrictamente legal, sino que refleja la opinión de la Dirección General de Tributos expresada, entre otras resoluciones, en la Consulta Vinculante no V1024-19, de 9 de mayo; así como la actual posición del Tribunal Supremo (inter aliaSSTS de 23 de junio de 2020, ECLI:ES:TS:2020:1839; y de 23 de junio de 2021, ECLI:ES:TS:2021:2628).

En próximos trabajos será necesario abordar las dudas pendientes que existen en relación con el régimen jurídico de las PPCPNT, como son —entre otras— la posibilidad de que sean exigidas mediante los procedimientos de recaudación, la prescripción de las deudas, la posibilidad de la existencia de sustitutos y su compatibilidad con el IVA (58) .

Por último, ante el criterio oscuro y vacilante expresado por el TC en sus últimas sentencias (señaladamente en la STC 63/2019), corresponde a la doctrina retomar la reflexión acerca del concepto constitucional de tributo, de modo que se ofrezca una definición sólida con características claramente perfiladas. La discusión, por tanto, continuará.

Cuadro-resumen para la calificación jurídica de la contraprestación por un servicio público local (59)

6. Bibliografía

Aguallo Avilés, A. (1992), Tasas y precios públicos, Lex Nova, Valladolid, 1992.

Alías Cantón, M. (2018), «Constitucionalidad de las nuevas prestaciones patrimoniales de carácter no tributario», El Consultor de los Ayuntamientos, núm. 5/2018.

Aneiros Pereira, J. (2018), «La incorporación al Derecho positivo tributario del concepto de prestación patrimonial de carácter público por la Ley de Contratos del Sector Público de 2017 y sus pretendidas consecuencias», Quincena Fiscal, núm. 7/2018.

Ariño Ortiz, G. (1976), Las tarifas de los servicios públicos. Poder tarifario, poder de tasación y control judicial, Instituto García Oviedo, Sevilla.

CERMFL (2017), Informe de la Comisión de Expertos para la Revisión del Modelo para la Financiación Local.

Falcón y Tella, R. (2011a), «El concepto de tributo «desde la perspectiva constitucional» y la supresión del párrafo segundo del art. 2.2.a) LGT», Quincena Fiscal Aranzadi, nº11.

Falcón y Tella, R. (2011b), «¿Tasas o tarifas?: la supresión del párrafo segundo del art. 2.2.a) LGT», Quincena Fiscal Aranzadi, no 7.

Fedele, A. (1978), «Art. 23» en Siervo, U. y Fedele, A., Rapporti Civili Art. 22-23, Commentario della Costituzione a cura di Giusseppe Branca, Nicola Zanichelli Editore y Soc. Ed. Del Foro Italiano, Bolonia y Roma, 1978.

Fernández Pavés, M.J. (2005), «Las tasas locales por servicios y actividades tras la nueva LGT», Tributos Locales, núm. 52, junio 2005.

Fernández Rodríguez, T.R. (2004). «La tasa como contraprestación de los servicios públicos locales a la luz de la nueva Ley General Tributaria», El Consultor de los Ayuntamientos y de los Juzgados, no 19, quincena 15-29 octubre 2004, Tomo 3.

García de Enterría, E. (1953), «Sobre la naturaleza de la tasa y las tarifas de los servicios públicos», Revista de Administración Pública, no 12.

García Novoa, C. (1997), «La Sentencia del Tribunal Constitucional 185/1995, de 14 de diciembre y su influencia sobre la potestad tarifaria», Revista Técnica Tributaria, no 36, enero-marzo 1997.

Lago Montero, J.M. (2005), «Artículo 6 Concepto», en Lago Montero, García Frías, Alfonso Galán, Guervós Maíllo y Gil Rodríguez, Comentario a la Ley de Tasas y Precios Públicos de la Comunidad de Castilla y León, Dykison, Madrid.

Lozano Serrano, C. (1998), «Las prestaciones patrimoniales públicas en la financiación del gasto público», Civitas Revista Española de Derecho Financiero, no 97.

Lozano Serrano, C. (2002), «Calificación como Tributos o Prestaciones Patrimoniales pública de los Ingresos por Prestación de Servicios», Civitas Revista Española de Derecho Financiero, no 116, octubre-diciembre 2002.

Marín-Barnuevo Fabo, D. (2022), «El tributo y la preocupante «huida» del Derecho tributario», en Aragón Reyes y Alonso Ureba (coords.), Manual de Derecho para ingenieros, capítulo 8, La Ley.

Martín Fernández, F.J. (1995), Tasas y precios públicos en el derecho español, Instituto de Estudios Fiscales, Marcial Pons, Madrid.

Martín Jiménez, A. (2000), «Notas sobre el concepto constitucional de tributo en la jurisprudencia reciente del TC», Civitas Revista Española de Derecho Financiero, no 106, 2000.

Martínez Sánchez, C. (2013), «La irrelevancia tributaria de la forma de gestión del servicio: una refutación de la potestad tarifaria», Tributos Locales, no 112, 2013, págs. 89-103.

Martínez Sánchez, C. (2019a), «Tasas, tarifas y prestaciones patrimoniales de carácter público no tributario» en González-Cuéllar Serrano y Ortiz Calle (dirs.), La fiscalidad del agua: situación actual y perspectivas de reforma, Tirant lo Blanch, Valencia.

Martínez Sánchez, C. (2019b), «La constitucionalidad de las nuevas prestaciones patrimoniales de carácter público no tributario (Análisis de la STC 63/2019, de 9 de mayo, rec. núm. 739/2018)», Estudios financieros. Revista de contabilidad y tributación: Comentarios, casos prácticos, no 441.

Moreno González, S. (2008), «La tasa por el servicio de abastecimiento de agua potable a domicilio: aspectos conflictivos», Tributos Locales, no 83.

Ortiz Calle, E. (2019), «Las prestaciones patrimoniales de carácter público no tributario y el servicio público local de suministro domiciliario de agua», Tributos Locales, no 139.

Pagès i Galtés, J. (2005), «El concepto de tarifa en la LGT de 2003: Aspectos dogmáticos y positivos», Civitas Revista Española de Derecho Financiero, no 126, abril-junio 2005.

Pagès i Galtés, J. (2011), «El régimen jurídico público del servicio como criterio delimitador de las tasas tras la Ley de Economía Sostenible de 2011», Tributos Locales, no 100, pp. 67-104.

Palao Taboada, C. (2001), ««Precios públicos»: Una nueva figura de ingresos públicos en el Derecho Tributario español», Civitas Revista Española de Derecho Financiero, no 111, julio-septiembre 2001.

Palao Taboada, C. (2023), «Prestaciones patrimoniales de carácter público», Revista de Contabilidad y Tributación, CEF, 481.

Pérez Royo, F. (2010), Derecho Financiero y Tributario. Parte General, vigésima edición, Civitas, Madrid.

Ramallo Massanet, J. (1996), «Tasas, precios públicos y precios privados (hacia un concepto constitucional del tributo)», Civitas Revista Española de Derecho Financiero, núm. 90, abril/junio, 1996.

Rubio de Urquía, J.I. (2001), «Hacia la privatización de las prestaciones patrimoniales coactivas: una peligrosa tendencia que debe ser neutralizada», Tributos Locales, no 9.

Ruiz Garijo, M. (2011), «Concepto de tasa y delimitación con otros ingresos de derecho público y privado», en Chico de la Cámara y Galán Ruiz (dirs.), Las tasas locales, Thomson/Civitas, Cizur Menor.

Sainz de Bujanda, F. (1975), Hacienda y Derecho, tomo I, Instituto de Estudios Políticos, Madrid, 1975, págs. 119 y ss.

Sanz Gómez, R. (2021), «Las prestaciones patrimoniales de carácter público no tributarias a la luz de las transformaciones del modelo de Estado: una propuesta de clarificación», Civitas Revista Española de Derecho Financiero, no 191, 2021.

Tornos Mas, J. (1982), Régimen jurídico de la intervención de los poderes públicos en relación con los precios y las tarifas, Publicaciones del Real Colegio de España, Bolonia.

Tornos Mas, J. (2011), «La tarifa como forma de retribución de los concesionarios. Una figura constitucional y necesaria», El Cronista del Estado Social y Democrático de Derecho, no 24.

Villar Rojas, F.J. (2018), «El impacto de la nueva Ley de Contratos del Sector Público en la gestión de los servicios públicos locales», Anuario de Derecho Municipal 2017, no 11.

Zornoza Pérez, J. y Ortiz Calle, E. (2010), «Las tasas», en Marín-Barnuevo Fabo (coord.), Los tributos locales, segunda edición, Civitas/Thomson, Cizur Menor.