Este trabajo ha obtenido un accesit en la categoría de Docente – investigador en Derecho Tributario en la XXIV edición del Premio AEDAF 2023.

1. Introducción

1.1. Contexto y marco jurídico: el Pilar Dos de la OCDE y la Directiva GloBE

Se denomina «Pilar Dos» a la propuesta, emanada desde el Marco Inclusivo del Proyecto BEPS de la OCDE, de un impuesto mínimo global. Este denominado Pilar Dos se enmarca en una propuesta más amplia de dos pilares encaminados a superar los desafíos tributarios que ha supuesto la digitalización de la economía global (1) . El Pilar Uno está orientado a superar las carencias del principio de plena competencia (arm´s length standard) en el reparto territorial del beneficio empresarial de las multinacionales de base tecnológica, dando más peso a las jurisdicciones donde se encuentran los usuarios. Por el contrario, el Pilar Dos ha sido ideado con la finalidad de gravar suficientemente, con un nivel de imposición efectiva mínima del 15%, los beneficios extraordinarios (no vinculados a la sustancia económica) generados en una jurisdicción por un grupo multinacional (2) .

Esta propuesta inicial de reforma del actual marco fiscal internacional se desarrolló a través de sucesivos informes y consultas públicas relacionadas con cada uno de los dos Pilares (3) . En concreto, en diciembre de 2021, la OCDE publicó el informe sobre el Pilar Dos en el que se detalla el modelo de normas recomendadas para hacer frente a la erosión global de la base imponible (en adelante, Normas Modelo GloBE) (4) y unos meses más tarde publicó, como acompañamiento a aquel y con fines de clarificación, los Comentarios a las Normas Modelo GloBE (5) y los Ejemplos Ilustrativos (6) . Las Normas Modelo GloBE de la OCDE detallan las reglas recomendadas, basadas en la aplicación coordinada de un tipo impositivo efectivo mínimo global, que deben implementar los distintos Estados de la comunidad internacional en sus normativas internas.

En paralelo, y como es habitual en el ámbito de las propuestas anti-BEPS, la Comisión Europea se hizo eco de la propuesta de la OCDE a través de una propuesta de directiva (7) , también en diciembre de 2021. Tras arduas negociaciones entre los Estados Miembros, el 14 de diciembre de 2022 finalmente el Consejo de la Unión Europea aprobó la Directiva relativa a la garantía de un nivel mínimo global de imposición para los grupos de empresas multinacionales y los grupos nacionales de gran magnitud en la Unión (en adelante, Directiva GloBE) (8) . Los Estados Miembros deben haber transpuesto la Directiva GloBE antes del 31 de diciembre de 2023 (9) y aplicarán dichas medidas respecto de los periodos impositivos que comiencen a partir del 31 de diciembre de 2023 (10) . No obstante, aplicarán la regla de beneficios insuficientemente gravados (RBIG) respecto de los ejercicios fiscales que comiencen a partir del 31 de diciembre de 2024.

Es importante mencionar que en el párrafo 24 de la Exposición de Motivos de la Directiva GloBE se declara expresamente que, al aplicar dicha Directiva, los Estados Miembros deben utilizar las Normas Modelo GloBE de la OCDE y las explicaciones y ejemplos de los Comentarios a las Normas Modelo GloBE «como fuente de ilustración o interpretación a fin de garantizar la coherencia en la aplicación en los distintos Estados miembros en la medida en que estas fuentes sean coherentes con la presente Directiva y el Derecho de la Unión».

1.2. Funcionamiento de la Directiva GloBE: el Impuesto Complementario GloBE

Para comprender las implicaciones de la aplicación de la Directiva GloBE a las instituciones de inversión colectiva y, en general, a las entidades de inversión, primero es importante conocer los mecanismos fundamentales de funcionamiento de la Directiva. Los distintos mecanismos propuestos, tanto en las Normas Modelo GloBE como en la Directiva GloBE, giran en torno a la aplicación de un tipo impositivo efectivo mínimo global sobre las rentas de los grupos de empresas (11) .

Los mecanismos previstos son dos: i) una Regla de Inclusión de Rentas (RIR), que establece un gravamen complementario en la jurisdicción de una entidad matriz cuando los ingresos de una entidad filial, directa o indirecta, estén sujetos a tributación baja; y ii) una Regla sobre Beneficios Insuficientemente Gravados (RBIG), que establece un gravamen complementario en las jurisdicciones en las que operen las entidades del grupo, sobre la base de un reparto formulario, en la medida en que las rentas de las entidades del grupo sujetas a un bajo nivel de tributación no estén sujetas a imposición en virtud de una RIR. Así, la RBIG es aplicable únicamente en aquellos casos en que la renta «insuficientemente gravada» no haya sido gravada en virtud de una RIR, actuando como regla defensiva.

Ambas reglas tienen el mismo efecto, la imposición de un gravamen complementario (en adelante, el Impuesto Complementario GloBE) como consecuencia del insuficiente gravamen soportado por un grupo multinacional en la jurisdicción en la que dicho grupo obtenga rentas. De tal forma que se atribuirá el Impuesto Complementario GloBE a la jurisdicción en la que se obtengan las rentas insuficientemente gravadas (calculado sobre la Base Imponible GloBE originada en dicha jurisdicción), gravamen que será recaudado por las jurisdicciones de la entidad matriz o de cualquier otra entidad del grupo a quien corresponda aplicar las reglas RIR o RBIG:

Impuesto Complementario GloBE = Beneficios extraordinarios de la Base GloBE (12) x (15% – tipo impositivo efectivo)

Así, la naturaleza de ambas reglas es similar ya que ambas requieren que el contribuyente se impute, sobre la base de una reatribución secundaria (13) de las potestades tributarias, las rentas obtenidas por otra entidad del grupo que han sido insuficientemente gravadas en su jurisdicción. Aunque la fórmula jurídica escogida por la OCDE ha sido la de imputar un «impuesto complementario», su naturaleza económica es similar a la de las tradicionales reglas de transparencia fiscal internacional (TFI, en adelante) de acuerdo con las cuales el contribuyente se imputa en su base imponible la renta insuficientemente gravada por una filial extranjera (14) . Así, en términos económicos no hay diferencia entre imputarse en la base imponible la renta obtenida (contablemente) por otra entidad e imputarse directamente un impuesto complementario computado sobre dicha renta, ya que en ambos casos existe una reatribución de las potestades tributarias sobre una renta que ha sido insuficientemente gravada en sede de la entidad a quien se le imputa contablemente.

Por otro lado, aunque en las versiones originarias de la propuesta GloBE la RBIG exigía la existencia de pagos intra-grupo realizados a jurisdicciones de baja tributación, configurándose jurídicamente como una suerte de mecanismo de no deducibilidad de los pagos intra-grupo (15) , en la actual versión de Normas Modelo GloBE, la RBIG prescinde totalmente del requisito de que exista un pago. Así, la actual RBIG es una regla cuya naturaleza jurídica se aproxima a la de la RIR.

Más allá de este tipo de disquisiciones de tipo dogmático, que podrían tener relevancia en cuanto a la compatibilidad de dichas reglas con el Modelo de Convenio OCDE (en adelante, MCOCDE) (16) , la finalidad y naturaleza de ambas reglas es la de ejercer una suerte de tributación residual (reatribución secundaria de la potestad tributaria) sobre las rentas insuficientemente gravadas en la jurisdicción de residencia de las entidades a quienes se imputa (contablemente o ab origine) dicha renta.

La diferencia entre ambas reglas, la RIR y la RBIG, estriba en el nexo de dicha reatribución. La RIR toma como nexo para reatribuir la potestad tributaria el nexo tradicional de las normas de TFI: atribución de la potestad tributaria a la jurisdicción de la entidad matriz, existiendo por tanto una relación de filiación. Por el contrario, la regla RBIG toma como nexo de atribución una suerte de reparto formulario basado en la localización de los empleados y de los activos materiales (17) , de tal forma que el Impuesto Complementario GloBE, aplicado sobre las rentas insuficientemente gravadas en una jurisdicción, será aplicado por el resto de las jurisdicciones en las que opere el grupo multinacional en proporción a la localización de sus empleados y de sus activos materiales.

Respecto a qué importe han tomado la OCDE y la UE para definir el umbral de lo que se considera «insuficientemente gravado» a los efectos de desencadenar la aplicación de las reglas RIR y RBIG, la OCDE logró finalmente llegar a un acuerdo, fijando dicho umbral en un 15% (18) . Este tipo impositivo efectivo mínimo ha sido también acogido en la Directiva GloBE.

Por tanto, la RIR requiere que la jurisdicción de la entidad matriz (19) aplique el Impuesto Complementario GloBE, hasta llegar al 15% de tributación efectiva, sobre las rentas extranjeras que se le imputen (en función de su participación en el capital) por haber sido gravadas a un tipo impositivo efectivo inferior al 15%. De no ser aplicable en ninguna jurisdicción la regla RIR con respecto a la totalidad, o parte, de las rentas insuficientemente gravadas (es decir, gravadas a un tipo impositivo efectivo inferior al 15%), entonces los Estados Miembros podrían aplicar este Impuesto Complementario GloBE en virtud de la RBIG con respecto a las rentas que se les atribuyan conforme al nexo de reparto formulario anteriormente mencionado.

La cuantificación del tipo impositivo efectivo aplicado sobre una renta por una determinada jurisdicción es una operación aritmética imprescindible para determinar si dicha renta debe ser sometida, y en qué medida, al Impuesto Complementario propio de las dos reglas GloBE. Esta operación se determina por el porcentaje que representa el impuesto sobre sociedades efectivamente pagado sobre su renta:

En este punto es imprescindible mencionar que, al tener las reglas GloBE un alcance global, la cuantificación de un tipo impositivo efectivo que pueda servir de parámetro de referencia para comparar la tributación de distintas jurisdicciones tiene que partir necesariamente de una definición armonizada de los elementos que determinan el mismo. Esta exigencia se deriva del hecho de que las definiciones que se incorporen a los ordenamientos internos de cada Estado no pueden quedar a la discreción de los propios Estados, para evitar así definiciones autónomas que pudieran permitir que un Estado definiese interesadamente este concepto con la finalidad de que una renta transfronteriza quede fuera o dentro, según sus intereses, del alcance de las normas GloBE.

Así, es necesario tomar como referencia un concepto armonizado de renta, de tal manera que filtre las diferencias nacionales en el cálculo de la base imponible, ya que de otro modo se estarían comparando magnitudes diversas (20) . Por ello, tanto las Normas Modelo GloBE como la Directiva GloBE han previsto el cómputo de una Base Imponible GloBE armonizada (21) . Esta Base Imponible GloBE se calcula a partir del resultado contable determinado, «antes de cualquier ajuste de consolidación por eliminación de operaciones intragrupo, de conformidad con la norma de contabilidad utilizada en la elaboración de los estados financieros consolidados de la entidad matriz última» (22) . Además, el tipo impositivo efectivo de una jurisdicción se calcula de manera consolidada para todas las entidades del grupo que residan en dicha jurisdicción (23) .

De la misma manera, a los efectos de calcular el Tipo Impositivo Efectivo GloBE, se armoniza la definición de la cuota líquida del impuesto sobre sociedades (24) para filtrar las posibles diferencias idiosincrásicas de cada país en torno los conceptos de cuota e impuesto sobre sociedades. Por ejemplo, se excluye del cómputo de la cuota líquida del impuesto sobre sociedades la parte de la cuota devengada con respecto a los ingresos excluidos del cómputo de la Base Imponible GloBE. Así, si un país gravase los dividendos obtenidos por una matriz procedentes de sus filiales, la cuota correspondiente a tales dividendos no serviría para calcular el Tipo Impositivo Efectivo GloBE (y, por tanto, para reducir la cuantía a pagar del Impuesto Complementario GloBE) (25) .

Como hemos podido ver, la finalidad del Impuesto Complementario GloBE es la de eliminar la doble no imposición. La aplicación de este impuesto de naturaleza mínima sobre las rentas obtenidas por las instituciones de inversión colectiva podría desnaturalizar sus regímenes de neutralidad fiscal, orientados precisamente a evitar la doble imposición económica cuando un inversor invierte a través de una entidad de inversión gestionada profesionalmente. Así, a nivel internacional por lo general, las instituciones de inversión colectiva están sometidas a un régimen de neutralidad fiscal por el que se elimina la tributación directa de la entidad de inversión, bien a través de un régimen de transparencia fiscal o bien a través de tipos impositivos nulos o muy reducidos (lo que implica además un diferimiento fiscal hasta la realización de las plusvalías) (26) , para así no añadir un nivel más de tributación por el hecho de invertir a través de una entidad de inversión gestionada profesionalmente.

Por ello, la Directiva GloBE ha excluido de su ámbito de aplicación a las entidades de inversión no controladas por un grupo de empresas, al objeto de no desnaturalizar sus regímenes de neutralidad fiscal, introduciendo también determinadas normas especiales para las entidades de inversión controladas por un grupo empresarial.

2. Definición de entidades de inversión a efectos de la Directiva GloBE

2.1. Definición de entidades de inversión: tipología

Las entidades que sean calificadas como entidades de inversión a los efectos de la Directiva GloBE están sujetas a importantes especialidades. En primer lugar, como se verá más adelante, las entidades de inversión que sean matriz última de un grupo quedarán excluidas del ámbito de aplicación de la Directiva GloBE. Esta exclusión alcanza a todas las entidades de inversión filiales, directas o indirectas a través de una cadena de entidades de inversión, de aquella.

Por el contrario, las entidades de inversión que no queden excluidas del ámbito de aplicación de la Directiva GloBE, por no depender, directamente o a través de una cadena de entidades de inversión, de una entidad de inversión que sea matriz última, estarán sujetas a un régimen especial regulado en el artículo 41 de la Directiva GloBE.

El artículo 3(30) de la Directiva GloBE establece que una entidad de inversión es:

«a) un fondo de inversión o un instrumento de inversión inmobiliaria;

b) una entidad que es propiedad directa, en al menos un 95 %, de una entidad de las comprendidas en la letra a) o través de una cadena de tales entidades, y que opera exclusiva o casi exclusivamente para poseer activos o invertir fondos en su beneficio; o

c) una entidad participada en al menos un 85 % de su valor por una entidad de las comprendidas en la letra a), siempre que todos sus ingresos provengan sustancialmente de dividendos o de ganancias o pérdidas de capital que estén excluidos del cálculo de las ganancias o pérdidas admisibles a efectos de la presente Directiva;»

Vemos cómo la Directiva GloBE califica como entidades de inversión a los fondos de inversión (en lo sucesivo, IF, por sus siglas en inglés), a los instrumentos de inversión inmobiliaria (en lo sucesivo REIV, por sus siglas en inglés), y, por asimilación, a todas sus filiales, directas o indirectas a través de una cadena de otras entidades de inversión, participadas en más de un 85/95% que desarrollen una actividad de inversión o de tenencia de participaciones.

2.2. Fondo de inversión (FI)

El artículo 3(31) de la Directiva GloBE define como fondo de inversión a la entidad o mecanismo que cumpla las siguientes condiciones:

«a) que esté diseñado para poner en común activos financieros o no financieros de una serie de inversores, alguno de los cuales no esté vinculado;

b) que invierta siguiendo una política de inversión definida;

c) que permita a los inversores reducir los costes operativos, de investigación y análisis o distribuir el riesgo colectivamente;

d) que esté diseñado principalmente para generar rentas o ganancias de inversión, o protección frente a un acontecimiento o resultado concreto o general;

e) que sus inversores tengan derecho a rendimientos derivados de los activos del fondo o de las rentas obtenidos de dichos activos, en función de la aportación que hayan realizado;

f) que el mismo, o su gestión, estén sujetos al régimen regulador de los fondos de inversión en la jurisdicción en la que esté establecido o sea gestionado, en particular a una regulación adecuada de lucha contra el blanqueo de capitales y de protección de los inversores; y

g) que sea gestionado por profesionales de la gestión de fondos de inversión por cuenta de los inversores;»

En primer lugar, la calificación como fondo de inversión no exige que este tenga una forma jurídica concreta (habla de «entidad o mecanismo»), por lo que esta puede ser tanto societaria como no societaria. Así, podrán ser calificados como fondos de inversión las sociedades, los fondos sin personalidad jurídica, o los vehículos fiduciarios (como los trust anglosajones).

Como vemos, gran parte de los requisitos exigidos para que una entidad sea calificada como fondo de inversión son de carácter material. Así, el primer apartado requiere precisamente que la entidad en cuestión tenga la naturaleza de colectiva, es decir, que se invierta en beneficio de una pluralidad de inversores no conectados entre sí. De acuerdo con los Comentarios al artículo 10.1 de las Normas Modelo GloBE, una entidad con un solo accionista o partícipe podrá ser calificada como fondo de inversión solo si se encuentra en el periodo de oferta inicial o en liquidación (27) . En el caso de España, todas las entidades constituidas al amparo de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva (en adelante, Ley de IIC) cumplirían este requisito en la medida en que todas ellas exigen un mínimo de cien partícipes o accionistas.

Además, la Directiva GloBE no exige la inversión en un determinado tipo de activo, por lo que se calificarán como fondos de inversión a aquellas entidades que inviertan en activos financieros o activos reales como los inmuebles.

Otro de los requisitos exige que la entidad tenga una política de inversión definida, que pueda incluso ser vinculante para la entidad y cuyos partícipes puedan hacer ejecutable (28) . Este requisito parece ser cumplido por las IIC españolas constituidas al amparo de la Ley de IIC, ya que dicha ley exige que las IIC definan su política de inversión en su reglamento de gestión (aplicable a los fondos) o en sus estatutos (aplicable a las sociedades). Además, el incumplimiento de la política de inversión, que es pública a través de los folletos publicados periódicamente por dichas entidades, puede dar lugar a responsabilidades en la medida en que provoquen daños y perjuicios sobre los inversores que confiaron en tales criterios públicos (29) .

Esta exigencia va íntimamente unida al último requisito relativo a la necesidad de que la entidad deba estar gestionada «por profesionales de la gestión de fondos de inversión por cuenta de los inversores». Así, este requisito materializa otro de los caracteres de las instituciones de inversión colectiva: su carácter fiduciario respecto de los titulares de la inversión. Esta exigencia parece ir alineada con la Ley de IIC, la cual establece que las IIC españolas que adopten la forma jurídica de fondo deben estar administradas por una sociedad gestora. Respecto a las IIC que adopten la forma jurídica de sociedad, si bien la ley les permite que sean autogestionadas, no quedan eximidas de la obligación de acreditar en su solicitud de autorización ante la CNMV «la honorabilidad y (…) la profesionalidad, en los términos señalados en esta Ley, de quienes desempeñen cargos de administración y dirección de la IIC» (30) .

Merece la pena mencionar que, para calificarse como fondo de inversión, la entidad debe tener como objetivo fundamental «generar rentas o ganancias de inversión, o protección frente a un acontecimiento o resultado concreto o general». Este requisito excluye la posibilidad de que una entidad que obtiene directamente rentas activas (31) , derivadas de la realización de una actividad económica, pueda ser considerada como fondo de inversión. No obstante, parece que nada obsta para que un fondo de inversión adopte una postura activista respecto de alguna de sus inversiones, participando en la gestión de sus participadas. El último inciso de este requisito cubre a aquellos fondos de inversión que inviertan en productos de inversión basados en seguros, en los que entendemos que cabe todo tipo de aseguramiento, de tipo financiero o no.

El último requerimiento digno de mención es la exigencia de que la entidad o su gestión «estén sujetos al régimen regulador de los fondos de inversión en la jurisdicción en la que esté establecido o sea gestionado, en particular a una regulación adecuada de lucha contra el blanqueo de capitales y de protección de los inversores». En este sentido, todas las entidades españolas constituidas al amparo de la Ley de IIC están sujetas a un régimen jurídico especial que da una especial protección a los inversores en materia de transparencia y control, fundamentalmente a través de la Comisión Nacional del Mercado de Valores. Además, esta ley es transposición de la Directiva europea sobre sobre determinados organismos de inversión colectiva en valores mobiliarios (en adelante, Directiva UCITS, por sus siglas en inglés) (32) .

Aunque la Directiva UCITS solo regula las instituciones de inversión colectiva destinadas a la inversión en valores mobiliarios, la Ley de IIC extiende su alcance también a otro tipo de instituciones de inversión colectiva no cubiertas por la Directiva UCITS, a saber, las Instituciones de Inversión Colectiva de Inversión Libre (IICIL, en adelante) y las Instituciones de Inversión Colectiva de carácter no financiero, que invierten en activos ilíquidos como inmuebles y activos alternativos. Las primeras, las IICIL (conocidas popularmente como «hedge funds») (33) , se caracterizan por una política de inversión muy flexible, utilizando derivados financieros, razón por la cual, al no respetar los coeficientes obligatorios de inversión de la Directiva UCITS, quedan fuera de su alcance. No obstante, no vemos razón para no calificar a dichas entidades como fondos de inversión a los efectos de la Directiva GloBE ya que, en la medida en que quedan cubiertas por el alcance de la Ley de IIC, están sujetas al «al régimen regulador de los fondos de inversión en la jurisdicción en la que esté establecido o sea gestionado, en particular a una regulación adecuada de lucha contra el blanqueo de capitales y de protección de los inversores».

En cuanto a las Instituciones de Inversión Colectiva de carácter no financiero, estas quedan sujetas también al régimen de control y protección de los inversores de la Ley de IIC. Además, el subapartado a) del artículo 3(31) de la Directiva GloBE permite a los fondos de inversión invertir en activos no financieros.

Más dudas nos genera la iliquidez de sus inversiones. Las Instituciones de Inversión Colectiva de carácter no financiero son entidades de tipo semiabierto (34) . Es decir, si bien los inversores no pueden desinvertir libremente en cualquier momento, al menos es obligatorio que el reglamento o los estatutos de la IIC prevean ventanas periódicas de desinversión. La mera previsibilidad y obligatoriedad para la IIC, con respecto a sus inversores, de establecer dichas ventanas de liquidez ya nos hace inclinarnos por considerar que tienen verdadera naturaleza abierta. El legislador parece que también se inclina por tal naturaleza en la medida en que ha optado por un dualismo legislativo en cuanto a las entidades de inversión de tipo abierto (reguladas en la Ley de IIC) y las entidades de inversión de tipo cerrado (reguladas en la Ley 22/2014, de 12 de noviembre, por la que se regulan las entidades de capital-riesgo, otras entidades de inversión colectiva de tipo cerrado y las sociedades gestoras de entidades de inversión colectiva de tipo cerrado).

La naturaleza cerrada o abierta de los fondos de inversión no parece baladí habida cuenta de que, a tenor del subapartado e) del artículo 3(31) de la Directiva GloBE, uno de los requisitos de los fondos de inversión es que «sus inversores tengan derecho a rendimientos derivados de los activos del fondo o de las rentas obtenidos de dichos activos, en función de la aportación que hayan realizado». Tal redacción es francamente confusa ya que parece superfluo indicar en la norma que los inversores deben tener derecho a los retornos del fondo; ¿acaso la naturaleza de inversor/accionista/partícipe/ de un fondo no faculta ya para participar en los beneficios de la entidad? La innecesaridad de tal previsión podría llevarnos a pensar que esta cláusula puede esconder más de lo que parece y que quizás se esté refiriendo a las entidades de inversión de tipo abierto, cuyos inversores tienen un derecho a liquidar su participación en la entidad. De ser tal la intención del legislador europeo, creemos que las IIC no financieras sí que cumplirían con tal requisito, ya que la propia Ley de IIC otorga un derecho al reembolso. Si bien es cierto que tal derecho de reembolso puede estar condicionado en las IIC no financieras (al cumplimiento de determinados plazos o de determinados coeficientes de liquidez), lo cierto es que existe un derecho legal que no puede ser vaciado absolutamente de contenido.

Mayores dudas nos suscitan las entidades de capital-riesgo y otras entidades de inversión colectiva de tipo cerrado, reguladas todas ellas por la Ley 22/2014. Sin perjuicio de que entendemos que este tipo de entidades sí cumple con los restantes requisitos para calificarse como fondos de inversión a los efectos de la Directiva GloBE, en la medida en que tiene por objeto la realización de un plan de «inversión colectiva» en beneficio de una pluralidad de inversores (35) y están sujetas a un régimen especial de control y protección de sus accionistas (36) , estamos ante entidades de tipo cerrado, a las que la ley no confiere ninguna obligación de reembolso a petición de sus inversores más allá de la obligación de que la inversión tenga un carácter temporal definido o definible a cuyo vencimiento los inversores deben poder reembolsar sus participaciones, obligación que puede quedar aplazada si las circunstancias de la inversión lo justifican. Por tanto, nos queda la duda de si el subapartado e) del artículo 3(31) de la Directiva GloBE está excluyendo a las entidades de inversión colectiva de tipo cerrado de la calificación como fondos de inversión a los efectos de la Directiva GloBE.

Los Comentarios a las Normas Modelo GloBE tampoco son especialmente reveladores, declarando de manera sucinta que «el apartado (e) exige que los inversores tengan derecho al rendimiento de los activos del fondo o los rendimientos obtenidos de dichos activos en función de las aportaciones realizadas por los inversores. Los inversores también pueden obtener plusvalías por la enajenación de participaciones del fondo» (37) . De este comentario podríamos extraer la conclusión de que los partícipes del fondo deben tener derecho a hacer líquidos los beneficios del fondo bien directamente (reembolso) o bien enajenando sus participaciones. Lo que favorece la postura de conceder a las entidades de inversión colectiva de tipo cerrado su calificación de fondos de inversión a los efectos de la Directiva GloBE. Así, aunque una entidad de capital-riesgo se caracteriza por la iliquidez de la inversión en manos de los inversores, los cuales en muchos casos no tienen derecho a obtener reembolsos durante la vida de la inversión e incluso en algunos casos ven ampliado el plazo de duración de la inversión más allá de la fecha fijada inicialmente en los folletos informativos, los inversores siempre pueden hacer líquida su inversión en un mercado secundario, enajenando sus participaciones. De hecho, nada obsta para que las participaciones de una entidad de capital-riesgo coticen en un mercado secundario oficial, otorgando cierta liquidez al inversor.

Esta postura a favor de calificar a una entidad de inversión colectiva de tipo cerrado como fondo de inversión también queda apoyada por el hecho de que, según los Comentarios a las Normas Modelo GloBE (38) , la definición de fondo de inversión se inspira en la definición de entidad de inversión establecida en la NIIF no 10 y en la Directiva AIFMD (39) . De hecho, la Directiva AIFMD excluye de su ámbito de aplicación a las «sociedades de cartera», aquellas cuya finalidad comercial es «llevar a cabo una o varias estrategias empresariales a través de sus empresas filiales o asociadas, o participaciones, con el fin de contribuir a su valor a largo plazo» (énfasis añadido) sin que «haya[n] sido creada[s] con el objetivo primordial de generar beneficios para sus inversores mediante desinversión de sus empresas filiales» (40) . En este sentido, el artículo 9.1 de la Ley 22/2014 establece que «[e]l objeto principal de las ECR consiste en la toma de participaciones temporales en el capital de empresas» (énfasis añadido), debiendo establecerse en sus estatutos o reglamentos de gestión los «criterios temporales» y las «fórmulas de desinversión» (artículo 12).

Por ello, en nuestra opinión, la temporalidad de las inversiones de las entidades de inversión colectiva de tipo cerrado es lo que realmente da cumplimiento al requisito de la letra e) relativo a que «sus inversores tengan derecho a rendimientos derivados de los activos del fondo», y no la posibilidad de que los inversores puedan vender sus inversiones en un mercado secundario.

Otro efecto de esta cláusula es que excluye de la calificación como fondos de inversión a los instrumentos fiduciarios, como los trust anglosajones (concretamente los trust no comerciales) o las fundaciones de interés privado, en los que un constituyente aporta un capital a dicho instrumento nombrando a sus beneficiarios. En estos casos, el que aporta el capital no tiene derecho a los beneficios del capital gestionado a través del trust. No obstante, por lo general, este tipo de entidades no cumplirán tampoco con el requisito quizás más elemental, su naturaleza colectiva, es decir, que estén diseñados en beneficio de una pluralidad de inversores, «alguno de los cuales no esté vinculado».

Para acabar, es importante reseñar que la calificación como fondo de inversión a los efectos de la Directiva GloBE es independiente del régimen fiscal al que estén sometidos dichos vehículos. Así, una entidad puede ser calificada como fondo de inversión aunque no goce de un régimen fiscal de neutralidad. Tal sería el caso, por ejemplo, de una SICAV española que, aun teniendo más de 100 accionistas, no calificase para aplicar el régimen fiscal especial de neutralidad, lo cual podría ser posible en la medida en que, para que la SICAV disfrute del tipo impositivo reducido del 1%, «se computarán exclusivamente aquellos accionistas que sean titulares de acciones por importe igual o superior a 2.500 euros determinado de acuerdo con el valor liquidativo correspondiente a la fecha de adquisición de las acciones» (41) . Del mismo modo, también se calificarán como fondos de inversión las entidades que, cumpliendo todos los requisitos referidos del artículo 3(31), gocen de un régimen de transparencia fiscal en el que sean los inversores quienes tengan que tributar, sin posibilidad de diferimiento, por los beneficios obtenidos por el fondo de inversión. Aunque esto no se da en España, donde hay un régimen de neutralidad caracterizado por el diferimiento fiscal hasta que el inversor realice las plusvalías en las participaciones en el fondo, no es infrecuente ver fondos de inversión extranjeros donde los inversores tienen que tributar por dichas plusvalías subyacentes obtenidas por el fondo (42) .

2.2.1. Comentario crítico

La calificación como fondo de inversión a los efectos de la Directiva GloBE descansa parcialmente sobre una definición autónoma, desvinculada de la calificación mercantil y tributaria interna. Así, dicha definición descansa sobre la concurrencia de una serie de requisitos de carácter material (naturaleza colectiva, existencia de una política de inversión definida, finalidad de generar rentas o ganancias de inversión, profesionalización de la gestión, etc.) y de un requisito de carácter formal (que «estén sujetos al régimen regulador de los fondos de inversión en la jurisdicción en la que esté establecido o sea gestionado, en particular a una regulación adecuada de lucha contra el blanqueo de capitales y de protección de los inversores»).

Siempre y cuando exista una «adecuada» regulación de protección del inversor y de lucha contra el blanqueo de capitales, el cumplimiento del requisito formal parece depender de la calificación mercantil interna de los Estados Miembros. Por lo que, en este sentido, se evita que una entidad que no es un fondo de inversión a efectos de su normativa mercantil interna pueda ser calificada como fondo de inversión a los efectos de la Directiva GloBE.

No obstante, si bien es cierto que hay una armonización comunitaria de las instituciones de inversión colectiva, esta es solamente completa para los organismos de inversión colectiva de tipo abierto en valores mobiliarios (43) . En cuanto a los fondos de inversión alternativos (entre los que se incluyen los fondos de inversión de tipo cerrado), la armonización tiene como destinatarios a los gestores, pero la política de inversión de dichos fondos no es objeto de armonización (44) . Por ello, la regulación de los fondos de inversión alternativos es muy variada en los Estados Miembros. Esto abre la puerta a la planificación fiscal para eludir el Impuesto Complementario GloBE. Pensemos, por ejemplo, que una entidad matriz última de un grupo pueda quedar bajo el amparo de la regulación de los fondos de inversión en un determinado Estado Miembro (y, por tanto, quedar excluida del ámbito de la Directiva GloBE, siempre y cuando cumpla con los requisitos materiales para ser un fondo de inversión conforme a dicha directiva), pero sin embargo en otro Estado Miembro no (por ejemplo, por incumplimiento de los requisitos regulatorios relativos a la política de inversión del fondo tales como la exigencia de unos determinados coeficientes de diversificación o la prohibición de sobrepasar un umbral de participación en empresas que le confiera una «influencia notable» sobre las mismas (45) ).

Por el contrario, los requisitos de carácter material se definen de manera autónoma por la Directiva GloBE. Así, pueden darse asimetrías por la diferente calificación realizada por la normativa interna y la Directiva GloBE. Este tipo de asimetrías se produciría cuando una entidad se rige internamente por el régimen aplicable a las entidades de inversión colectiva (abiertas o cerradas) y sin embargo no cumple con alguno de los requisitos materiales del artículo 3(31) de la Directiva GloBE, circunstancia que correspondería acreditar en última instancia al TJUE, por tratarse de requisitos definidos autónomamente por la Directiva. El problema es que tales requisitos materiales son un tanto imprecisos y no descansan en umbrales cuantitativos o safe harbors (por ejemplo, número mínimo de inversores, coeficientes de diversificación de las inversiones, etc.) que puedan aportar cierta seguridad jurídica al contribuyente. En estos casos, a pesar de que a efectos internos la entidad se calificase como fondo de inversión y gozase de un régimen fiscal de neutralidad, si se estima que la entidad no cumple con alguno de los requisitos materiales para calificarse como fondo de inversión a los efectos de la Directiva GloBE (46) , dicha entidad quedaría incluida dentro del ámbito de aplicación de dicha directiva sin gozar de ninguna de las especialidades previstas para las entidades de inversión (47) .

Por último, también pueden surgir asimetrías entre la calificación tributaria interna y la calificación a los efectos de la normativa GloBE. En estos casos nos podemos encontrar con una entidad calificada como fondo de inversión desde el punto de vista mercantil interno y desde el punto de vista GloBE pero que internamente no pueda aplicar un régimen de neutralidad fiscal. En estos casos la normativa GloBE es aplicable igualmente, por lo que se pueden generar distorsiones que van más allá del objetivo de la Directiva, que es asegurar un nivel de imposición mínimo (48) .

2.3. Instrumento de inversión inmobiliaria (REIV)

El artículo 3(32) de la Directiva GloBE establece que será calificado como un instrumento de inversión inmobiliaria «una entidad de amplia titularidad que detente principalmente bienes inmuebles y que esté sujeta a un único nivel impositivo, ya sea en ella o en sus titulares de intereses, con un máximo de un año de diferimiento». Esta definición va destinada a cubrir los popularmente conocidos como Real Estate Investment Trust (REIT).

Si bien es cierto que por lo general los REIV podrán calificarse también como fondos de inversión si cumplen con todos los requisitos del artículo 3(31) de la Directiva GloBE, también es cierto que en muchos casos los REIV podrían no estar sujetos a una regulación específica de transparencia y de protección de sus inversores o bien no estar gestionados por profesionales, razón por la cual se ha creado una categoría independiente para estos casos (49) .

En primer lugar, al igual que con los fondos de inversión, se requiere que los REIV tengan naturaleza colectiva («de amplia titularidad»). No obstante, en los REIV sí se requiere que estén sometidos a un régimen de neutralidad fiscal donde haya un solo nivel de tributación, bien en sede de la propia entidad, bien en sede de los inversores, sin que dicha tributación pueda diferirse más de un año. Así, se calificarían como REIV las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (en adelante, SOCIMI) ya que la Ley 11/2009, de 26 de octubre, por la que se regulan las SOCIMIs, establece la obligación de distribuir anualmente a los inversores, en forma de dividendo, el beneficio del ejercicio so pena de tributar, por la parte no repartida, al tipo del 15% (50) . Cabe la duda de si, en la medida en que el tipo general del Impuesto sobre Sociedades español es del 25%, la aplicación de este tipo impositivo reducido podría anular el cumplimiento del requisito de que la entidad o los inversores estén sujetos a un único nivel de tributación con un diferimiento máximo de un año.

Por otra parte, los propios Comentarios de las Normas Modelo GloBE aclaran que el hecho de que el inversor de un REIV sea otra institución de inversión colectiva o un fondo de pensiones sujetos a un régimen de neutralidad fiscal por el cual sus rentas estén exentas o tributen a tipos impositivos muy reducidos (51) , no anula el cumplimiento del requisito de tributación (52) .

Con respecto al objeto de las REIV, deben invertir fundamentalmente en inmuebles, aunque no se establece ningún umbral, sin que sea necesario que las rentas procedan exclusiva o fundamentalmente del arrendamiento (como sí exige la normativa española a las SOCIMIs). Los Comentarios también aclaran que esta inversión puede ser directa o indirecta, a través de otras entidades de tenencia de inmuebles (53) . En nuestra opinión, esta interpretación está alineada con el espíritu de la norma, ya que de otro modo no tendría sentido excluir a las REIV que sean matriz última del ámbito de aplicación de la Directiva GloBE habida cuenta de que, si no pueden tener filiales controladas sobre cuyas rentas pudieran eventualmente (in)aplicar el Impuesto Complementario GloBE, sería superflua su exclusión del ámbito de aplicación de la Directiva GloBE.

3. El ámbito de aplicación de la Directiva GloBE en relación con las entidades de inversión

3.1. Introducción: el artículo 2 de la Directiva GloBE

El alcance de la Directiva GloBE viene delimitado en su artículo 2:

«1. La presente Directiva se aplicará a las entidades constitutivas ubicadas en un Estado miembro que sean miembros de un grupo de empresas multinacionales o de un grupo nacional de gran magnitud que tengan unos ingresos anuales iguales o superiores a 750 000 000 EUR, incluido el volumen de negocios de las entidades excluidas a que se refiere el apartado 3, en los estados financieros consolidados de su entidad matriz última en al menos dos de los cuatro ejercicios fiscales inmediatamente anteriores al ejercicio fiscal examinado.

(..)

3. La presente Directiva no se aplicará a las siguientes entidades (en lo sucesivo, "entidades excluidas"):

- a) una entidad pública, una organización internacional, una organización sin ánimo de lucro, un fondo de pensiones, un fondo de inversión que sea una entidad matriz última o un instrumento de inversión inmobiliaria que sea una entidad matriz última;

- b) una entidad cuando al menos el 95 % de su valor sea propiedad de una o varias de las entidades mencionadas en la letra a), directamente o a través de una o varias entidades excluidas, excepto entidades de servicios de pensiones, y:

- i) opere exclusiva o casi exclusivamente para poseer activos o invertir fondos en beneficio de la entidad o entidades a que se refiere la letra a); o

- ii) realice exclusivamente actividades auxiliares a las realizadas por la entidad o entidades a que se refiere la letra a);

- c) una entidad cuando al menos el 85 % de su valor sea propiedad de una o varias de las entidades mencionadas en la letra a), directamente o a través de una o varias entidades excluidas, excepto entidades de servicios de pensiones, siempre que sustancialmente la totalidad de beneficios se derive de dividendos o de ganancias o pérdidas de capital que estén excluidos del cálculo de las ganancias o pérdidas admisibles de conformidad con el artículo 16, apartado 2, letras b) y c).

Como excepción a lo dispuesto en el párrafo primero del presente apartado, la entidad constitutiva declarante podrá, de conformidad con el artículo 45, apartado 1, realizar la elección de no considerar a ninguna de las entidades contempladas en las letras b) y c) de dicho párrafo como entidades excluidas.»

En el apartado 1 del artículo 2 se establece el ámbito subjetivo de aplicación de la Directiva GloBE. Así, la norma establece que aplicarán dicho impuesto las «entidades constitutivas» ubicadas en un Estado Miembro y que pertenezcan a un grupo de empresas (nacional o multinacional) que tenga unos ingresos anuales superiores a 750 millones de euros.

El apartado 3 del artículo 2 establece una norma de exclusión sobre los fondos de inversión y los instrumentos de inversión inmobiliaria que sean matriz última, así como sobre las entidades de inversión que dependan, directa o indirectamente a través de una cadena de entidades de inversión, de aquellos.

3.2. El perímetro del grupo a los efectos de la Directiva GloBE: las entidades de inversión como entidades constitutivas de un grupo

Como acabamos de ver, el apartado 1 del artículo 2 de la Directiva GloBE establece que quedan incluidas en su ámbito de aplicación «las entidades constitutivas ubicadas en un Estado miembro que sean miembros de un grupo de empresas multinacionales o de un grupo nacional de gran magnitud que tengan unos ingresos anuales iguales o superiores a 750 000 000 EUR».

De acuerdo con los apartados 2 y 3 del artículo 3 de la Directiva GloBE, se califica como entidad constitutiva «toda entidad que forme parte de un grupo de empresas multinacionales o de un grupo nacional de gran magnitud», calificándose a su vez como grupo a «un conjunto de entidades que estén relacionadas a través de la propiedad o el control, tal como se define en la norma de contabilidad financiera aceptable para la elaboración de estados financieros consolidados por parte de la entidad matriz última, incluida cualquier entidad que pueda haber sido excluida de los estados financieros consolidados de la entidad matriz última basándose únicamente en su pequeño tamaño, en motivos de importancia relativa o por el hecho de que se mantenga para la venta».

En el apartado 14 del artículo 3 se define a una entidad matriz última como «una entidad que posea, directa o indirectamente, una participación de control en cualquier otra entidad y que no sea propiedad, directa o indirectamente, de otra entidad con una participación de control en ella».

A partir de todo lo anterior podemos observar que el perímetro de control sobre las entidades del grupo vendrá determinado por «la norma de contabilidad financiera aceptable para la elaboración de estados financieros consolidados por parte de la entidad matriz última». No obstante, en aquellas situaciones en las que la entidad matriz última no presente estados financieros consolidados, o bien los presente conforme a una norma de contabilidad financiera no aceptable sin un ajuste para evitar cualquier distorsión significativa de la competencia, las normas GloBE han previsto que el perímetro de control vendrá determinado por los hipotéticos estados financieros «que se habrían elaborado si la entidad matriz última estuviera obligada a elaborar dichos estados financieros de acuerdo con i) una norma de contabilidad financiera aceptable; u ii) otra norma de contabilidad financiera, siempre que dichos estados financieros se hayan ajustado para evitar cualquier distorsión significativa de la competencia» (54) . En este sentido, la Directiva GloBE define en su artículo 3(21) una participación de control como «una participación en la propiedad de una entidad en la que al poseedor de dicha participación se le exige, o se le habría exigido, la consolidación de los activos, pasivos, ingresos, gastos y flujos de efectivo de la entidad línea por línea, de acuerdo con una norma de contabilidad financiera aceptable». Por tanto, de acuerdo con este test de consolidación, el perímetro del grupo viene determinado por el perímetro de consolidación (en el que se consideran también incluidas aquellas entidades excluidas de los estados financieros consolidados por razón del tamaño, la importancia relativa o por el hecho de que se mantengan para la venta).

Esto supone que, a los efectos de la Directive GloBE, la existencia de un grupo y la consiguiente acotación de sus entidades constitutivas (a quienes les será de aplicación la Directiva GloBE) viene determinada por la obligatoriedad de presentar estados financieros consolidados por la entidad matriz última conforme a una norma de contabilidad financiera aceptable, sea aplicable o no en la jurisdicción de la entidad matriz última.

En muchos casos las normas contables no exigen que una entidad de inversión presente estados financieros consolidados sobre sus filiales. Concretamente, las Normas Internacionales de Información Financiera (NIIF) establecen que una entidad de inversión (55) no consolidará las cuentas de sus filiales, sino que, en lugar de ello, la entidad de inversión valorará una inversión en una entidad dependiente a su valor razonable con cambios en resultados (56) . En tales casos recae sobre sus sociedades dependientes la obligación de presentar los estados financieros consolidados, convirtiéndose estas por tanto, a los efectos de la Directiva GloBE, en entidades matrices últimas de los respectivos grupos que formen con sus respectivas entidades filiales (57) . Y, por tanto, al quedar fuera del grupo de consolidación, la entidad de inversión dominante no será una entidad constitutiva de grupo alguno, quedando fuera del ámbito de aplicación subjetivo (no será sujeto pasivo del Impuesto Complementario GloBE) y objetivo (sus rentas insuficientemente gravadas no quedarán gravadas por el Impuesto Complementario GloBE en sede de otra entidad) de la Directiva GloBE.

No obstante y como excepción, la entidad de inversión, como entidad dominante, únicamente deberá consolidar con su entidad filial cuando esta última no es una entidad de inversión y cuya principal finalidad y actividades consisten en prestar servicios conexos a las actividades de inversión de la entidad de inversión. En estos casos, la entidad de inversión sí formará un grupo con su filial a los efectos de la Directiva GloBE. No obstante, en estos casos, aunque conforme al apartado primero del artículo 2 ambas entidades sean entidades constitutivas de un grupo a los efectos de la Directiva GloBE, el apartado tercero excluye a ambas entidades: a la entidad dominante por ser una entidad de inversión matriz última (concretamente un FI o un REIV) y a su filial por realizar «exclusivamente actividades auxiliares a las realizadas por la entidad» (58) .

No obstante, las reglas de consolidación no son uniformes en todos los países, ni siquiera son uniformes dentro de un mismo país. Si bien las NIIF son aplicables con carácter obligatorio en los Estados Miembros de la UE con respecto a las entidades que coticen en un mercado oficial (59) , no tienen carácter obligatorio con respecto a las sociedades no cotizadas. En España, coticen o no, las Instituciones de Inversión Colectiva (de tipo abierto) quedan eximidas de la obligación de consolidar las cuentas de sus participadas (60) . En cuanto a las entidades de inversión colectiva de tipo cerrado (por ejemplo, las entidades de capital-riesgo), dependerá de si cotizan o no en un mercado oficial. Si la entidad cotiza, las NIIF serán aplicables de manera que, en la medida en la que se califique como entidad de inversión de acuerdo con la definición de la NIIF no 10, no podrá consolidar las cuentas de sus entidades dependientes. Por el contrario, si la entidad no cotiza, la norma contable española no establece ninguna dispensa, con carácter general, de su obligación de consolidar, salvo que la entidad tenga una forma jurídica no societaria (por ejemplo, de fondo), en cuyo caso la entidad quedaría dispensada de la obligación de consolidar (61) .

Más allá de España y de la UE, tampoco podemos obviar que otros países utilizan otros estándares contables distintos de las NIIF (62) , donde las obligaciones de consolidación pueden ser diversas. De hecho, la propia definición de entidad de inversión en la NIIF 10 no se corresponde exactamente con la definición de la Directiva GloBE, por lo que pueden darse situaciones asimétricas en las que la entidad matriz última de un grupo sea una entidad de inversión a efectos contables (y no tenga obligación de consolidar, quedando por tanto excluida del grupo a los efectos la Directiva GloBE por no ser entidad matriz última) pero no se califique como entidad de inversión a efectos de la Directiva GloBE; o viceversa, que no sea entidad de inversión a efectos contables (y que, por tanto, tenga obligación de consolidar, quedando por tanto incluida dentro del grupo a los efectos de la Directiva GloBE por ser entidad matriz última), pero sí se califique como entidad de inversión a los efectos de la normativa GloBE (en cuyo caso opera la exclusión expresa del artículo 2.3 de la Directiva GloBE).

Por tanto, aunque es habitual que una entidad de inversión no tenga obligación de consolidar conforme a su lex fori y, en consecuencia, no sea una entidad constitutiva a los efectos de la Directiva GloBE, tampoco es del todo infrecuente encontramos con entidades de inversión que sí tengan obligación de consolidar y, por ende, sean entidades constitutivas de un grupo a los efectos de la Directiva GloBE, quedando por tanto sujetas a sus obligaciones. Por ello, para dar coherencia y completud y evitar incoherencias fruto de una fragmentación internacional de las normas contables, el apartado 3 del artículo 2 de la Directiva GloBE ha excluido expresamente de su ámbito de aplicación a las entidades de inversión que sean matriz última (63) .

3.3. La cláusula de exclusión del artículo 2.3 de la Directiva GloBE en relación con las entidades de inversión

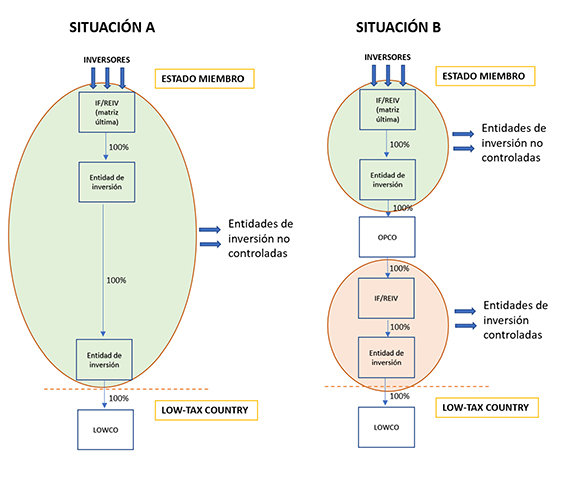

3.3.1. Alcance de la exclusión: entidades de inversión no controladas

En cuanto al alcance subjetivo de la exclusión, el artículo 2.3 de la Directiva GloBE excluye a las siguientes entidades:

- • un fondo de inversión que sea una entidad matriz última o un instrumento de inversión inmobiliaria que sea una entidad matriz última,

- • una entidad cuando al menos el 95% de su valor sea propiedad de un FI/REIV que sea matriz última, directamente o a través de una o varias entidades excluidas, y opere exclusiva o casi exclusivamente para poseer activos o invertir fondos en beneficio del IF/REIV matriz última, o realice exclusivamente actividades auxiliares a las realizadas por el IF/REIV matriz última; y

- • una entidad cuando al menos el 85 % de su valor sea propiedad de un IF/REIV que sea matriz última, directamente o a través de una o varias entidades excluidas, siempre que sustancialmente la totalidad de beneficios se derive de dividendos o de ganancias o pérdidas de capital que estén excluidos del cálculo de la Base Imponible GloBE.

Por tanto, esta exclusión alcanza a todas las entidades que sean calificadas como entidades de inversión conforme al artículo 3(30) de la Directiva GloBE que dependan, directa o indirectamente a través de una cadena de entidades de inversión, de un IF/REIV que sea matriz última, extendiéndose tal exclusión a las entidades dependientes que presten servicios auxiliares al IF/REIV que sea matriz última. Por tanto, la exclusión exige que la cadena de control de dichas entidades de inversión no se rompa con la interposición de una entidad que no sea de inversión. Es decir, la exclusión alcanza a todas las entidades de inversión no controladas (por grupos empresariales). Así, las entidades de inversión controladas por grupos empresariales quedan bajo el alcance de la normativa GloBE, impidiendo así que los grupos empresariales canalicen sus inversiones a través de entidades de inversión interpuestas (anulando así su verdadera naturaleza colectiva) para poder evitar la aplicación del Impuesto Complementario GloBE.

Una vez delimitado el perímetro subjetivo de la exclusión, es preciso definir los efectos de tal exclusión, que son tres (64) :

- • El primero es que el Impuesto Complementario GloBE no es aplicable por una entidad de inversión no controlada. Es decir, una entidad de inversión no controlada no es sujeto pasivo del Impuesto Complementario GloBE.

- • El segundo efecto es que las rentas insuficientemente gravadas obtenidas por una entidad de inversión no controlada no van a quedar sujetas al gravamen del Impuesto Complementario GloBE en sede de otra entidad del grupo. Por tanto, dichas rentas no se tienen en cuenta en el cómputo del Tipo Impositivo Efectivo GloBE de una jurisdicción, ni tampoco a dichas rentas se les aplica el Tipo Impositivo Complementario GloBE. En otras palabras, las rentas obtenidas por una entidad de inversión no controlada no forman parte de la Base Imponible GloBE.

- • Por último, una entidad de inversión no controlada tampoco va a quedar sujeta a ninguna de las obligaciones formales que impone la Directiva GloBE, tales como las obligaciones de información. De la misma manera, las rentas obtenidas por dicha entidad tampoco deberían incluirse en la información proporcionada por otras entidades del grupo en el cumplimiento de las obligaciones formales de la Directiva GloBE.

Por tanto, desde el punto de vista de las obligaciones materiales, a la hora de delimitar el alcance del Impuesto Complementario GloBE, debemos distinguir el obligado tributario o sujeto pasivo, que soporta jurídicamente el impuesto, del alcance material del hecho imponible (las rentas gravadas por dicho impuesto).

Así, las entidades de inversión no controladas no pueden ser sujetos pasivos del Impuesto Complementario GloBE. Esto significa que, si una entidad de inversión no controlada es la matriz de entidades filiales ubicadas en jurisdicciones de baja fiscalidad, dicha entidad de inversión no controlada no tendrá que aplicar el Impuesto Complementario GloBE sobre las rentas insuficientemente gravadas obtenidas por sus filiales. De tal forma, se protege «su estatus como vehículos de inversión fiscalmente neutrales» (65) .

No obstante, tal y como se verá más adelante, las entidades de inversión controladas (66) (por un grupo empresarial) sí quedan sometidas al Impuesto Complementario GloBE. Como ya hemos avanzado, la razón de tal diferencia podemos buscarla en que los IF/REIV en particular, y las entidades de inversión no controladas en general, se caracterizan por tratarse vehículos para canalizar la inversión colectiva, de inversores minoristas, a través de gestores profesionales. De tal modo que lo que da carta de naturaleza a las entidades de inversión no controladas, y lo que justifica y legitima su régimen fiscal de neutralidad, es precisamente la vehiculización a través de entidades gestionadas profesionalmente de los fondos de una colectividad de inversores minoristas. Por ello, una entidad de inversión que sea una matriz intermedia dentro de un grupo multinacional, está controlada en última instancia por la entidad matriz última del grupo, por lo que quedan desnaturalizados su carácter colectivo y su gestión profesionalizada (67) . Esta parece ser la razón para incluir en el ámbito de aplicación de la Directiva GloBE a las entidades de inversión controladas, ya que sus decisiones están controladas por la unidad de decisión del grupo multinacional, y no por gestores profesionales e independientes que gobiernan las entidades de inversión (colectivas) en beneficio de una pluralidad de inversores.

Por último, conforme al último párrafo del artículo 2.3 de la Directiva GloBE, un grupo dominado por un IF/REIV que sea matriz última puede optar por renunciar a la exclusión respecto de sus filiales que sean entidades de inversión no controladas. Es decir, imaginemos un grupo multinacional cuya matriz última es un IF/REIV que controla directamente una entidad holding (y que por tanto tiene la consideración de entidad de inversión no controlada, excluida de las normas GloBE) que a su vez controla el 100% del capital de filiales establecidas en jurisdicciones de baja fiscalidad. En este caso, el grupo pude optar por renunciar a la exclusión respecto de dicha entidad holding. La razón de esta elección podría estar en evitar, mediante la aplicación del Impuesto Complementario GloBE en su modalidad de RIR por dicha entidad holding, la aplicación de la RBIG por otras entidades filiales del grupo (68) . No obstante, conviene tener en cuenta que en muchos casos no compensará esta elección ya que la aplicación de la RIR por la entidad holding sobre el 100% de las rentas insuficientemente gravadas de una filial puede ser más costosa que la aplicación de la RBIG por otras entidades del grupo ya que esta regla se aplica en la medida, a través de una suerte de reparto formulario, en que en la jurisdicción de aplicación de la RBIG existan medios materiales y humanos en relación con los medios materiales y humanos de todo el grupo.

3.3.2. Exclusión de un fondo de inversión que sea una entidad matriz última o un instrumento de inversión inmobiliaria que sea matriz última

Como ya hemos mencionado anteriormente, en aquellos casos en que una entidad de inversión que sea la entidad dominante de un grupo esté obligada a consolidar las cuentas de las entidades del grupo, dicha entidad quedaría dentro del perímetro del grupo a los efectos de la Directiva GloBE y, por tanto, sería una entidad constitutiva, sujeta a las obligaciones de dicha directiva.

Para evitar esta sujeción, el subapartado a) del artículo 2.3 de la Directiva GloBE establece que los IF y los REIV que sean entidad matriz última quedan excluidos del ámbito de aplicación de la Directiva GloBE. De tal manera que dichas entidades (y sus rentas) quedan excluidas de las obligaciones de la Directiva GloBE. Pongamos el ejemplo de un IF/REIV matriz última que posee directamente el 100% de una entidad que es a su vez matriz de un grupo multinacional. En este caso, el IF/REIV, en tanto que matriz última, queda excluido del ámbito de aplicación de la Directiva GloBE. Así, será la matriz intermedia del grupo, siempre que no se califique como entidad excluida conforme a los subapartados b) o c) del artículo 2.3, quien esté obligada a aplicar el Impuesto Complementario GloBE, en la modalidad de la regla RIR, sobre las rentas insuficientemente gravadas del grupo, y no el IF/REIV matriz última.

En primer lugar, la norma de exclusión del artículo 2.3 excluye a estas entidades de inversión de las obligaciones de la Directiva GloBE, pero no inhibe su calificación como entidades constitutivas de un grupo cuando tengan la obligación de presentar los estados financieros consolidados de las entidades del grupo. La calificación de los IF/REIV matriz última como entidades constitutivas de acuerdo con el artículo 2.1 implica que sus ingresos consolidados se tendrán en cuenta, junto con los ingresos consolidados del resto de entidades constitutivas del grupo, para el cómputo del umbral cuantitativo (750 millones de euros) de aplicación de la Directiva GloBE (69) ; y ello sin perjuicio de que dichas entidades de inversión queden excluidas de las obligaciones de la Directiva GloBE de acuerdo con el artículo 2.3.

En segundo lugar, el IF/REIV matriz última queda excluido de su condición de sujeto pasivo del Impuesto Complementario GloBE. Y, además, las rentas insuficientemente gravadas obtenidas por dicho IF/REIV matriz última quedan excluidas de la sujeción al Impuesto Complementario GloBE. Esta afirmación puede parecer una obviedad por cuanto que, si el IF/REIV que obtiene las rentas insuficientemente gravadas es una entidad matriz última, su condición de tal le impide ser sujeto pasivo del Impuesto Complementario GloBE, como hemos visto en los párrafos anteriores, y por tanto no puede aplicar el mismo para gravar ninguna renta, ya sea obtenida por el mismo o por sus filiales. No obstante, esta afirmación sí tiene sentido con respecto a la regla RBIG. Por ejemplo, un IF/REIV que fuera entidad matriz última de un grupo y que tuviese su residencia en un país con una tributación muy baja. En este caso, otra entidad de su grupo que estuviese establecida en un Estado Miembro tampoco podría aplicar la RBIG sobre las rentas insuficientemente gravadas obtenidas por el IF/REIV matriz última, por tratarse de rentas excluidas del gravamen del Impuesto Complementario GloBE. Así, esta exclusión va alineada con la necesidad de proteger su estatus de vehículo de inversión fiscalmente neutral (70) en la medida en que dicho vehículo de inversión tiene naturaleza colectiva.

3.3.3. Exclusión de otras entidades de inversión no controladas

Como ya hemos avanzado, la Directiva GloBE amplía, en los subapartados b) y c) de su artículo 2.3, el alcance de la norma de exclusión a las entidades que, teniendo una actividad asimilada a la de las entidades excluidas conforme al apartado a), estén participadas casi totalmente, directa o indirectamente a través de una cadena de entidades excluidas, por alguna de dichas entidades excluidas del apartado a): por una entidad pública, una organización internacional, una organización sin ánimo de lucro, un fondo de pensiones o por un IF/REIV que sea una entidad matriz última.

Esta cláusula permite que, por ejemplo, un fondo soberano quede excluido del ámbito de aplicación de la Directiva GloBE en la medida en que está participado casi íntegramente por una entidad pública. Si ánimo de ser exhaustivos y dado que el objeto del presente trabajo se centra en las instituciones de inversión colectiva y entidades dedicadas a la inversión, nos limitaremos a analizar las entidades cuya titularidad corresponde a un IF/REIV que sea una entidad matriz última.

Por tanto, esta cláusula de exclusión por asimilación que se recoge en los apartados b) y c) del artículo 2.3 de la Directiva, establece dos requisitos para que opere tal exclusión. El primer requisito es el de actividad, requisito que exige que las entidades filiales de un IF/REIV que sea una entidad matriz última tengan una actividad que pueda ser asimilada a la de dicho IF/REIV. Para que opere esta exclusión no se exige que la entidad adopte un tipo concreto de forma jurídica ni que esté sujeta a un régimen especial, mercantil o fiscal. Así, no es relevante si la entidad adopta la forma de fondo, de sociedad o de trust, por ejemplo, o si la entidad es una institución de inversión colectiva sujeta a una regulación especial o por el contrario es una entidad mercantil ordinaria. Lo relevante es la naturaleza material de su actividad, a saber, que invierta en activos en beneficio de la IF/REIV matriz última o que realice actividades auxiliares a las realizadas por esta última. El segundo requisito es el de porcentaje de titularidad, el cual exige que dichas entidades sean participadas, directa o indirectamente a través de una cadena de entidades de inversión, en al menos un 85% o 95%, según el tipo de actividad que desempeñen, por el IF/REIV matriz última.

Por tanto, como podemos ver, para que una entidad sea excluida del ámbito de aplicación de la Directiva GloBE tiene que cumplir fundamentalmente con los mismos requisitos que para ser calificada como entidad de inversión conforme al artículo 3(30) de la Directiva: requisito de actividad (tener una actividad asimilada a la del IF/REIV) y requisito de propiedad (estar participada en un 85% o 95%, según el caso, por un IF/REIV, directamente o indirectamente a través de una cadena de entidades de inversión). No obstante, para que sea aplicable la exclusión del artículo 2.3 no es suficiente con que la entidad sea calificada como entidad de inversión, sino que además es necesario que sea entidad de inversión no controlada, es decir, que esté bajo el control absoluto (en un 85% o 95%, según el caso), directamente o a través de una cadena de entidades de inversión, de un IF/REIV que sea la matriz última del grupo.

3.3.3.1. Requisito de actividad: entidad de inversión

Para que una entidad que no sea un FI/REIV califique tanto como entidad de inversión de acuerdo con el artículo 3(30) de la Directiva GloBE como para la exclusión conforme al artículo 2.3, es necesario que dicha entidad realice una actividad asimilada a la actividad de inversión propia de los IF/REIV.

La Directiva GloBE hace una doble distinción en cuanto a estas actividades asimiladas. Por un lado, y al igual que en la definición de entidades de inversión del artículo 3(30), el subapartado c) del artículo 2.3 alude a aquellas entidades en las que «sustancialmente la totalidad de beneficios se derive de dividendos o de ganancias o pérdidas de capital que estén excluidos del cálculo de las ganancias o pérdidas admisibles de conformidad con el artículo 16, apartado 2, letras b) y c)». Básicamente la norma alude a las entidades que realicen una actividad de tipo holding, cuyos ingresos derivan de la participación en entidades filiales en las que posean una participación cualificada (71) .

Por otro lado, el subapartado b) del artículo 2.3 alude a aquellas entidades que «opere[n] exclusiva o casi exclusivamente para poseer activos o invertir fondos en beneficio» del IF/REIV que sea su matriz última o que «realice[n] exclusivamente actividades auxiliares a las realizadas» por el IF/REIV matriz última.

Como podemos observar, este subapartado se subdivide a su vez en dos tipos de actividades que quedan amparadas por el alcance de la exclusión. En primer lugar, si la entidad lleva a cabo exclusivamente una mera actividad de tipo pasivo, no operativa, de inversión y tenencia de activos en beneficio de su IF/REIV matriz, quedaría excluida del alcance de dicha Directiva. En este punto, cuando los activos poseídos por la entidad sean activos financieros no parece haber dudas sobre su exclusión. No obstante, cuando la entidad invierte en activos reales, no financieros, nos surgen dudas sobre la exclusión. Así, si la entidad invierte en inmuebles para arrendar, ¿cumple con el requisito de actividad? ¿Y si invierte en otro tipo de bienes (maquinaria, aeronaves, etc.) para arrendar en régimen de arrendamiento financiero? La literalidad de la norma no parece distinguir entre activos reales o financieros, por lo que entendemos que valdría la inversión en todo tipo de activos (72) , y ello aunque la inversión en dichos activos requiera una organización de medios materiales y humanos.

En segundo lugar, también quedan amparadas por la exclusión aquellas entidades que realicen exclusivamente actividades auxiliares a la actividad principal (de inversión) llevada a cabo por el IF/REIV matriz última. De tal modo que esta cláusula permite que un fondo pueda confiar y subcontratar sus funciones internas (de administración, comunicación, etc.), o incluso las funciones de gestión de las inversiones del propio fondo, a una entidad del mismo grupo. Esta cláusula parece destinada fundamentalmente a excluir de la aplicación de la Directiva GloBE a las sociedades gestoras que sean filiales del fondo para el que gestionan sus inversiones. No obstante, la prestación de estos servicios auxiliares no se considera una actividad asimilada a la de un IF/REIV a los efectos de considerar a dicha entidad como una entidad de inversión conforme al artículo 3(30) de la Directiva GloBE.

3.3.3.2. Requisito de propiedad: entidad no controlada

En primer lugar, las entidades que realicen una actividad de holding quedarán excluidas del ámbito de aplicación de la Directiva GloBE siempre que al menos el 85 % de su valor sea propiedad, directa o indirectamente a través de una cadena de entidades de inversión, de un IF/REIV que sea una entidad matriz última (o de cualquier otra entidad que quede excluida conforme con el apartado a) del artículo 2.3, como son las entidades públicas). En este tipo de entidades se puede producir la azarosa e irrazonable situación por la que, dependiendo de si el IF/REIV matriz última tiene obligación o no de presentar las cuentas consolidadas del grupo, la entidad holding dependiente de aquella puede o no quedar excluida de la aplicación de la Directiva GloBE. Así, si el IF/REIV dominante de un grupo multinacional tiene la obligación de consolidar y por tanto es matriz última del grupo a los efectos de la Directiva GloBE, su entidad filial que es holding de un grupo de empresas no estará sometida a las obligaciones de la Directiva GloBE por tratarse de una entidad de inversión no controlada. Por el contrario, si el IF/REIV dominante del grupo multinacional no tiene la obligación de consolidar y por tanto no es matriz última del grupo a los efectos de la Directiva GloBE, su entidad filial que es holding de un grupo de empresas será la matriz última y por tanto sí estará sometida a las obligaciones de la Directiva GloBE.

Por otra parte, las entidades que realicen una actividad de inversión o una actividad auxiliar en beneficio de su IF/REIV matriz quedan excluidas del ámbito de aplicación de la Directiva GloBE cuando al menos el 95% de su valor sea propiedad, directa o indirectamente a través de una cadena de entidades de inversión, de un IF/REIV que sea una entidad matriz última. Los Comentarios a las Normas Modelo GloBE señalan que la posibilidad de que un 5% pueda estar en manos de inversores minoritarios ajenos al grupo permite que los gestores de la entidad puedan recibir participaciones como incentivo o que dicha entidad pueda cumplir con las exigencias regulatorias en aquellos casos en los que la ley nacional exija que una entidad tenga al menos dos accionistas. De la misma forma, este 5% de margen en manos de accionistas minoritarios ajenos al grupo, permite al IF/REIV matriz última invertir a través de una partnership cuando la norma nacional requiere a esta última tener un socio gestor (general partner) (73) .

En cuanto al requisito de porcentaje de propiedad, nótese que la Directiva no habla ni de derechos de voto ni de participación en el capital, sino de que el 85/95% de «su valor sea propiedad» del IF/REIV matriz última, expresión más general e imprecisa. Probablemente la razón la encontremos en la necesidad de filtrar la heterogeneidad de formas jurídicas que pueden adoptar las entidades de inversión, las cuales no necesariamente tienen personalidad jurídica (por ejemplo, en el caso de los fondos) y, por tanto, no necesariamente se caracterizan por tener un capital o unos derechos de voto.

Para que opere esta exclusión, el IF/REIV que sea matriz última debe participar en estas entidades en los referidos porcentajes (74) , bien de manera directa o bien de manera indirecta. Así, en el caso de una participación indirecta, la Directiva GloBE exige que esta sea siempre a través de una cadena de entidades que a su vez sean también entidades excluidas del ámbito de aplicación de la Directiva. Dicho en otras palabras, cuando un IF/REIV es matriz última, toda la cadena de entidades de inversión que tiene por debajo queda automáticamente excluida del alcance de la Directiva GloBE. Sin embargo, esta exclusión en cadena puede quedar rota si en la cadena de propiedad se interpone una entidad que no está excluida del ámbito de aplicación de la Directiva GloBE. Por ejemplo, si en esta cadena de propiedad se interpone una entidad operativa que no califique como entidad de inversión, y que por tanto no esté excluida del ámbito de aplicación de la Directiva GloBE, todas las entidades que estén por debajo de ella quedarán dentro del ámbito de aplicación de la Directiva GloBE aunque se trate de entidades de inversión (en cuyo caso se considerarán entidades de inversión contraladas), sea cual sea su forma jurídica. Por tanto, solo quedarán excluidas del alcance de la Directiva GloBE aquellas entidades de inversión que estén por encima de la entidad operativa (no excluida) y hasta el IF/REIV que sea matriz última. Como ya hemos mencionado a lo largo de este trabajo, a estas entidades de inversión excluidas las denominamos no controladas. Por el contrario, todas las entidades de inversión que queden por debajo de la entidad operativa (no excluida) serán entidades de inversión controladas que sí quedarán incluidas dentro del ámbito de aplicación de la Directiva GloBE.

4. Entidades de inversión que quedan dentro del alcance de la Directiva GloBE: las entidades de inversión controladas

Es preciso decir con carácter previo que en el caso de las entidades de inversión controladas que tributen en régimen de transparencia fiscal, la Directiva GloBE preserva su calificación como transparentes, atribuyendo sus rentas y sus impuestos a sus inversores (75) . Así, estas entidades no serán sujetos pasivos del Impuesto Complementario GloBE y sus rentas tampoco estarán sometidas a dicho gravamen por el hecho de que no tributen en sede de la entidad transparente, sino que dichas rentas se entenderán obtenidas por sus inversores y por tanto se incluirán en la Base Imponible GloBE de aquellos (a los efectos de calcular su Tipo Impositivo Efectivo GloBE). Por tanto, la Directiva GloBE preserva la neutralidad fiscal las entidades de inversión transparentes.

Para las entidades de inversión controladas que no sean transparentes, la Directiva GloBE establece una serie de reglas especiales para evitar el aprovechamiento indebido de su régimen de neutralidad fiscal. Como ya hemos mencionado anteriormente en este trabajo, un grupo empresarial puede utilizar una entidad de inversión para diferir la tributación de sus inversiones indefinidamente, por lo que en estos casos la Directiva GloBE somete las rentas de la entidad de inversión controlada (gravadas a tipos impositivos nulos a muy reducidos) al Impuesto Complementario GloBE para evitar este aprovechamiento injustificado del régimen de neutralidad fiscal. No obstante, la Directiva establece reglas especiales para preservar la neutralidad de las rentas atribuibles a los inversores minoritarios y para evitar la doble imposición económica.

4.1. Las entidades de inversión controladas y su exclusión ad hoc como sujetos pasivos del Impuesto Complementario GloBE

Las entidades de inversión controladas, al no cumplir con los requisitos de la cláusula general de exclusión del artículo 2.3 de la Directiva GloBE, quedan incluidas dentro del ámbito de aplicación de la Directiva GloBE, tanto desde un punto subjetivo como desde un punto de vista objetivo. Así, estas entidades pueden ser sujetos pasivos del Impuesto Complementario GloBE y, además, las rentas insuficientemente gravadas obtenidas por dichas entidades pueden ser quedar gravadas en sede de otra entidad por el Impuesto Complementario GloBE.

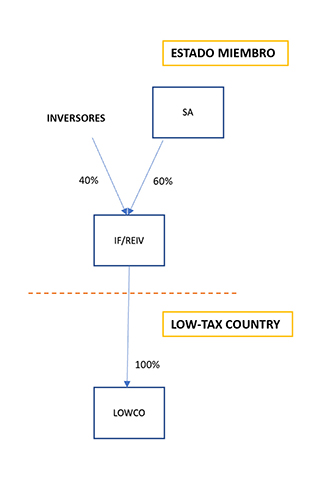

No obstante, la Directiva GloBE establece de manera específica que en todo caso dichas entidades de inversión controladas «no estarán sujetas» a la regla RBIG (76) . Esta exclusión debe entenderse en el sentido de que las entidades de inversión controladas no serán sujetos pasivos de la modalidad RBIG del Impuesto Complementario GloBE; pero nada impide que las rentas insuficientemente gravadas obtenidas por una entidad de inversión controlada puedan ser gravadas por otra entidad del grupo conforme a la regla RBIG.

De la misma manera, la Directiva GloBE establece que una entidad matriz intermedia no puede ser una entidad de inversión (77) , por lo que una entidad de inversión (controlada o no) no podrá aplicar la regla RIR sobre las rentas insuficientemente gravadas obtenidas por una filial. Por tanto, con carácter específico, las entidades de inversión controladas no pueden ser sujetos pasivos de la regla RIR ni de la regla RBIG para así preservar la neutralidad fiscal de los inversores minoritarios que no pertenezcan al grupo y así evitar que estos soporten económicamente la aplicación del Impuesto Complementario GloBE.

En este caso, el IF/REIV no aplica el Impuesto Complementario GloBE sobre las rentas obtenidas por LOWCO, evitando así que sus inversores minoritarios soporten económicamente tal gravamen. Así, quien soportará dicho gravamen será el accionista de control (SA), quien aplicará dicho gravamen sobre el 60% de las rentas de LOWCO.

No obstante, las rentas insuficientemente gravadas obtenidas por las entidades de inversión controladas sí pueden gravarse en sede de cualquier otra entidad del grupo en virtud de la regla RIR o la RBIG, tal y como veremos en el siguiente apartado.

4.2. El régimen especial aplicable a las rentas insuficientemente gravadas obtenidas una entidad de inversión controlada