1. Introducción

Tras no haberse obtenido un acuerdo antes del 30 de junio de 2024 (2) , previsiblemente el proyecto impulsado por el Marco Inclusivo de la OCDE y el G-20 para el establecimiento de nuevos criterios de nexo y atribución de beneficios sobre las empresas de la economía digital está abocado al fracaso. Esta iniciativa forma parte de la solución de los dos pilares respaldada por el Marco Inclusivo en 2021, siendo el elemento central del Pilar 1 (3) .

La apuesta por esta solución ha supuesto un gran paso en favor de la multilateralidad como vía para afrontar los retos de la fiscalidad internacional (4) . En este sentido, uno de los grandes objetivos del Marco Inclusivo de la OCDE y el G-20 al apoyar la solución de los dos pilares era el de establecer nuevos estándares en la fiscalidad internacional con el objetivo de lograr un marco de fiscalidad internacional más moderno y justo (5) . La denominada Cuantía A del Pilar 1 debía servir para dar respuesta a esta necesidad de modernizar nuestra fiscalidad internacional y lograr un reparto de los derechos de imposición más justo.

Para ello, la Cuantía A suponía la creación un nuevo gravamen que se superpone a la imposición normal sobre los beneficios de las sociedades con el objeto de determinar una base imponible a nivel de los grupos multinacionales que sea objeto de reparto entre los distintos Estados (6) . La propuesta del Marco Inclusivo suponía una importante desviación frente a los principios tradicionales de la fiscalidad internacional sobre las rentas empresariales para poder hacer frente a las demandas de los Estados donde las empresas de la economía digital obtienen sus beneficios y que han denunciado la obsolescencia y falta de adecuación de estos principios como consecuencia de la digitalización de la economía (7) . Para ello, la Cuantía A requería un amplio consenso a nivel global que se plasmara en un tratado multilateral que permitiera proceder al gravamen global de las rentas de las multinacionales del sector digital para poder proceder a su reparto entre los distintos Estados donde obtenían sus ingresos (8) .

Sin embargo, aunque desde 2021 ha existido un importante compromiso en la comunidad internacional para apoyar el desarrollo de una solución multilateral para hacer frente a los desafíos que planteaba la economía digital a nuestro sistema de fiscalidad internacional, lo cierto es que este compromiso no ha logrado un consenso suficiente en los países que se verían más afectados por el nuevo gravamen, de modo particular, Estados Unidos (9) . Esta falta de acuerdo dentro de los plazos establecidos supone que, con gran probabilidad, el proyecto de la Cuantía A acabe siendo abandonado, suponiendo un fracaso de la vía de la multilateralidad para afrontar estos retos.

La principal consecuencia de este fracaso es que se refuerce la vía de la unilateralidad, al desaparecer el compromiso que adoptaron los países que apoyaron el proyecto dentro del Marco Inclusivo de no crear impuestos sobre servicios digitales como mecanismo para dar respuesta a este desafío (10) . La adopción de estos impuestos como gravámenes de destino, ha sido la respuesta de los Estados de mercado a las limitaciones que la red de convenios de doble imposición (CDI) crea para gravar los beneficios empresariales de las empresas de la economía digital. La adopción unilateral de esta clase de gravámenes ha sido criticada por diversos motivos que incluyen desde argumentos relativos a la discriminación que generan, hasta argumentos relativos a la traslación de estos impuestos al consumidor en lugar de gravar los beneficios de la propia empresa digital (11) . En principio, la falta de acuerdo sobre una solución multilateral para gravar a las empresas de la economía digital parece que va a resultar en la proliferación de estos gravámenes en el futuro.

No obstante lo anterior, desde finales de 2023 se ha planteado una vía alternativa por parte de la ONU para alcanzar una solución multilateral para, entre otros, hacer frente al desafío que plantea el gravamen de la economía digital (12) . Esta vía para desarrollar una solución global a los problemas que plantea la economía digital aparentemente se basaría en la solución incluida en el art. 12B del Modelo de CDI de la ONU (MCONU) en 2021 para repartir los derechos de imposición sobre las rentas transfronterizas derivadas de la prestación de servicios digitales automatizados (13) . La propuesta de reparto de los derechos de imposición contenida en el art. 12B del MCONU es más respetuosa con los principios tradicionales de la fiscalidad internacional y sencilla de implementar que el sistema de la Cuantía A. Con todo, es dudoso que esta solución pueda dar respuesta a los desafíos que plantea la economía digital en el ámbito de la fiscalidad internacional y que tenga un efecto recaudatorio para los Estados de mercado superior al de la propia Cuantía A o las soluciones unilaterales.

En el presente trabajo trato de responder a estas dos cuestiones mediante el análisis y la comparativa de las dos soluciones multilaterales planteadas para el gravamen de la economía digital. Para ello, en primer lugar, realizo una breve contextualización de las características relevantes de la economía digital a efectos de la fiscalidad internacional y de la evolución del debate acerca del modo de gravar las rentas de la economía digital. A continuación, realizo un breve análisis de la tensión entre unilateralismo y multilateralismo en este escenario, centrándome en las medidas unilaterales que se han adoptado por parte de algunos Estados, principalmente en forma de impuestos indirectos sobre los servicios digitales. En tercer lugar, haré un breve estudio acerca del funcionamiento del sistema de reparto de los derechos de imposición propuesto en la Cuantía A del Pilar 1. Después analizo el funcionamiento del art. 12B del MCONU para concluir con una breve comparativa acerca de los potenciales efectos de ambas medidas.

2. Los rasgos diferenciales de la economía digital y sus consecuencias en el reparto de los derechos de imposición en la red de CDI

Existen muchos rasgos diferenciales de la economía digital frente a la economía industrial, pero son tres de ellos los que tienen mayores implicaciones a la hora de aplicar los sistemas de reparto de los derechos de imposición a nivel transfronterizo. En primer lugar, la economía digital se caracteriza por la posibilidad de intervenir en un determinado mercado sin necesidad de desplegar una presencia física en el territorio correspondiente (scale without mass) (14) . Obviamente, la economía digital permite a las empresas digitalizadas la realización de negocios y obtención de ingresos en una determinada jurisdicción sin necesidad de disponer de una estructura estable en el territorio.

Esta característica es de suma relevancia, ya que nuestro sistema de reparto de los derechos de imposición sobre las rentas empresariales se asienta en la presencia física como manifestación del principio de territorialidad para gravar la renta obtenida por las empresas no residentes (15) . Debe tenerse en cuenta que la principal influencia en la construcción de la red internacional de CDI proviene del Modelo de CDI de la OCDE (MCOCDE), que ha servido como base para la negociación de aproximadamente el 90% de los CDI existentes en la red mundial (16) . Este modelo parte de un sistema de reparto de los derechos de imposición basado en la prevalencia del gravamen de las rentas activas por parte del Estado de residencia, siendo la imposición por otros Estados distintos del de la residencia excepcional (17) . Este sistema de reparto comenzó a diseñarse hace más de un siglo, sobre la base de la economía industrial, la cual es muy distinta a la economía digital y se asentaba en la presencia física como requisito para poder obtener beneficios en un territorio.

Aunque la posibilidad obtener ingresos de un determinado mercado sin disponer de una presencia física siempre ha existido, lo cierto es que la digitalización de la economía explota esta posibilidad. De este modo, el volumen de comercio que puede desarrollarse sin necesidad de una presencia física es mucho más elevado (18) , siendo esta circunstancia la desencadenante del debate acerca de la necesidad de reformar el sistema de fiscalidad internacional para establecer reglas especiales para el gravamen de la economía digital a nivel transfronterizo.

Esta presencia física necesaria para proceder al gravamen de las rentas empresariales se manifiesta en los arts. 7 del MCOCDE y del MCONU que establecen que los beneficios empresariales de una empresa no residente únicamente pueden ser gravados por la jurisdicción de la fuente cuando se puedan atribuir a una presencia física cualificada en su territorio, el establecimiento permanente (EP) (19) . En la medida en que el EP requiere de la presencia física para poder existir (20) , las empresas digitales podrán evitar disponer de un EP para realizar sus negocios en otras jurisdicciones y, por lo tanto, evitar la tributación en la jurisdicción en que lleven a cabo sus ventas.

De otro lado, la disposición presencia física no solo es un prerrequisito para que un Estado pueda gravar los beneficios que obtiene una empresa no residente en su territorio, sino que, además, dichos beneficios deben tener una conexión suficiente con dicha presencia. No obstante lo anterior, en este extremo el MCOCDE difiere de lo previsto en el MCONU. En el caso del MCOCDE, la atribución de beneficios al EP se basa en el principio de empresa separada e independiente, por lo que los beneficios atribuibles al EP serán únicamente aquéllos que habría obtenido si se tratara de una empresa independiente teniendo en cuenta sus funciones desempañadas, activos de que dispone y riesgos asumidos (21) .

Frente a ello, el MCONU reconoce el principio de fuerza de atracción limitada, a través del cual se atribuyen al EP no solo los beneficios procedentes de las actividades realizadas por el propio EP, sino también los beneficios obtenidos por la propia empresa en el territorio donde se encuentra el EP que provengan de idénticas o similares actividades que las desarrolladas por el EP (22) . Aunque esta regla permite superar la presencia física como nexo territorial para gravar las rentas empresariales, lo cierto es que su impacto en las empresas digitales es menor al no necesitar del EP para realizar sus ingresos. Incluso en aquellos casos en que dispongan de una presencia física en otra jurisdicción el principio de fuerza de atracción limitada no ofrece una solución para gravar los beneficios de las empresas digitales en la medida en que las actividades desarrolladas por el EP y las generadoras de beneficios que no requieran de una presencia física no sean idénticas o similares.

Otras reglas de ambos modelos aplicables a las rentas empresariales, como son las relativas a los cánones, tienen una relevancia nula, en el caso del MCOCDE, o muy limitada, en el caso del MCONU. En el caso del MCOCDE, el principio básico para el reparto de los derechos e imposición es el de la tributación exclusiva en el Estado de la residencia, por lo que la obtención de rentas derivadas de la explotación de los activos intangibles que pueden generar cánones en el otro Estado no podrá ser gravada por el Estado de la fuente (23) . En el caso del MCONU, aunque tanto la regla de reparto de los derechos de imposición sobre los cánones, como la definición de qué rentas pueden generar cánones, divergen de lo previsto en el MCOCDE, estableciéndose una regla de tributación compartida y una definición más amplia, lo cierto es que difícilmente puede este mayor ámbito de aplicación tener relevancia a efectos de la imposición sobre la economía digital (24) .

No obstante lo anterior, el MCONU sí incluye una regla que potencialmente podría tener gran relevancia en el ámbito de la economía digital a través del art. 12A incorporado en 2017. Este precepto regula el reparto de los derechos de imposición sobre las rentas derivadas de la prestación de servicios técnicos. Aunque los comentarios descartan que los servicios digitales automatizados puedan entenderse incluidos dentro del ámbito de aplicación de este precepto, los servicios digitales no automatizados podrían verse afectados por este precepto. Es por ello por lo que, antes de analizar el art. 12B introducido en el MCONU en 2021, haré una breve referencia al art. 12A.

La segunda característica relevante de la economía digital en el ámbito de la fiscalidad internacional es la capacidad para relocalizar los activos creadores de valor. Nuestro sistema de atribución de beneficios en los grupos empresariales a través del principio de plena competencia trata de atribuir el beneficio empresarial a las distintas partes de una empresa multinacional a través del análisis de dónde se genera el valor de la propia empresa (25) . En el caso de las empresas que prestan servicios por vía digital, uno de los aspectos fundamentales a la hora de gravar sus beneficios de acuerdo con los principios tradicionales es su capacidad para reubicar los activos generadores de valor en cualquier jurisdicción al tratarse de activos intangibles (26) . De este modo, aquella jurisdicción en que se encuentre el intangible será la que pueda gravar los beneficios derivados de su explotación.

Esto hace que las empresas digitalizadas puedan decidir dónde se va a gravar la mayor parte de sus beneficios mediante la reubicación de sus intangibles generadores de valor (27) . Aunque es cierto que las rentas procedentes de la explotación de estos intangibles pueden ser gravadas por otros Estados cuando el intangible se cede a otra empresa del grupo para su explotación en la medida en que el CDI relevante se aparte del MCOCDE, lo cierto es que, en muchos casos, el efecto que tienen las retenciones en la fuente sobre la obtención de estas rentas es limitado por el sistema de tributación compartida limitada. De este modo, el gravamen de las multinacionales sobre la base de los principios de empresa separada e independiente afronta un importante desafío en el caso de las empresas digitalizadas, ya que les permite ubicar sus activos generadores de valor y, con ellos, sus beneficios, a voluntad, haciendo que su tributación sea, en cierta medida, electiva.

Finalmente, la economía digital presenta un último reto para los principios fundamentales de la fiscalidad internacional al crear nuevos elementos generadores de valor para las empresas. Se trata del caso de las empresas que derivan parte de su valor de la actividad de sus usuarios (28) . En estos casos, el volumen de usuarios de una de estas empresas en un determinado territorio es uno de los elementos que le permite obtener beneficios mediante la prestación de servicios a clientes distintos de los usuarios. Un ejemplo de esta tipología de empresa son las redes sociales o los proveedores de búsqueda online, en los cuales los clientes reales, adquirentes de datos o anunciantes, contratan servicios publicitarios o de transferencia de datos con la red social o con el buscador que derivan su valor de los usuarios de la empresa digital. De este modo, la empresa obtiene ingresos que se vinculan con el territorio en que los usuarios se encuentran, sin que puedan considerarse a estos usuarios como activos de la empresa en el marco de los principios tradicionales de la fiscalidad internacional a efectos de atribuir beneficios a dicho territorio.

3. La evolución del debate acerca del gravamen de la economía digital: del surgimiento de las soluciones unilaterales a la propuesta de soluciones multilaterales

Nuestro sistema de fiscalidad internacional tiene su origen en los trabajos de la Sociedad de Naciones que tuvieron lugar en la década de 1920 (29) . Es en ese momento en el que se establecen los pilares del MCOCDE. El punto de partida que se adoptó al diseñar los principios que sostienen nuestro sistema de reparto de los derechos de imposición fue el de la economía industrial, basada en los elementos tangibles y en la presencia física. En este marco, la posibilidad de realizar negocios en otro territorio sin disponer de presencia física tenía poca relevancia, de modo que no se consideraba esta posibilidad como generadora de una presencia suficiente en otro Estado a efectos de atribuirle derechos de imposición.

Hasta finales del milenio anterior no se produjo un debate acerca de las implicaciones de la digitalización de la economía en el reparto de los derechos de imposición (30) . Dicho debate se saldó con un refuerzo del derecho de gravamen exclusivo en residencia en estos casos, ya que se excluyó la posibilidad de equiparar la realización de negocios a través de un interfaz digital con una presencia física que diera lugar a un EP (31) .

Con el desarrollo del Plan de Acción contra la Erosión de Bases Imponibles y el Traslado de Beneficios (Plan BEPS), el G-20 encargó a la OCDE el análisis de los retos que planteaba la digitalización de la economía en su Acción 1 (32) . Esta acción resultó en un estudio que excluyó la adopción de medidas que supusieran un cambio en el sistema tradicional de reparto de los derechos de imposición en el corto plazo, toda vez que se valoró la posibilidad de que los retos de la digitalización de la economía pudieran ser afrontados mediante las restantes acciones del Plan BEPS. De este modo, en 2015 la OCDE planteó la necesidad de que se llevaran a cabo subsiguientes análisis en los años posteriores de cara a valorar la adopción de medidas adicionales encaminadas a establecer nuevas reglas de reparto de los derechos de imposición sobre las rentas de las empresas de la economía digital (33) .

Ante esta falta de impulso para la adopción de soluciones en el corto plazo por parte de la OCDE, algunos Estados procedieron a adoptar medidas unilaterales para gravar los beneficios de las empresas digitales obtenidos en su territorio (34) . Estos gravámenes recibieron un importante impulso cuando la Comisión Europea desarrolló la estrategia incluida en la Comunicación «A Fair and Efficient Tax System in the European Union for the Digital Single Market» (35) , mediante la adopción de una propuesta de Directiva para establecer un impuesto común a nivel de la Unión Europea que gravara los ingresos de las empresas digitales por la prestación de servicios que fueran consumidos en Europa (36) . Sin embargo, en el Consejo de Asuntos Económicos y Financieros de la Unión Europea (ECOFIN) no se logró la unanimidad requerida de los Estados miembros para la adopción de esta propuesta (37) , siendo retirada en favor de un apoyo a los trabajos de la OCDE en el desarrollo de soluciones a largo plazo a nivel global o, en el caso de que no se alcanzara un consenso en este ámbito, el desarrollo de un impuesto digital propio en el seno de la Unión Europea (38) . Ello no obstó para la adopción de impuestos basados en este modelo por parte de algunos Estados miembros (39) , que han sido objeto de una importante crítica (40) .

De modo sumario, los impuestos sobre los servicios digitales se han configurado como gravámenes en destino que gravan los ingresos derivados de la prestación de servicios digitales en el lugar de consumo del servicio, es decir, allí donde se encuentra el consumidor o usuario del servicio (41) . Estos gravámenes se aplican sobre el volumen bruto de ingresos en un porcentaje nominalmente bajo (3% es el tipo de gravamen habitual) (42) , de modo que son trasladables al precio. De este modo, estos gravámenes se configuran como impuestos indirectos, haciendo que su coste se traslade de facto al cliente final. El ámbito de aplicación de estos impuestos mezcla elementos objetivos y subjetivos, de modo que únicamente determinadas categorías de servicios prestados por vía digital se ven gravados cuando son prestados por empresas multinacionales cuya facturación consolidada excede de un determinado volumen a nivel global y local (43) .

Estos gravámenes han sido objeto de una importante crítica por distintos motivos. En primer lugar, su configuración está orientada a permitir el gravamen de los ingresos generados por la prestación de servicios digitales en el Estado de la fuente, gravamen que no podría realizarse sobre los beneficios empresariales de acuerdo con las previsiones de los CDI. Al configurarse como impuestos en destino, es decir, impuestos indirectos que gravan los ingresos brutos, su carga puede trasladarse al precio y, por lo tanto, al consumidor. Así estos gravámenes logran escapar de las limitaciones que imponen los CDI respecto del gravamen en la fuente de los beneficios empresariales, circunstancia que es criticada por algunos autores por considerar que suponen una suerte de mecanismo equivalente al treaty override al tratar de gravar los beneficios empresariales de las empresas digitales con estos impuestos mediante la elusión de su carácter de impuesto sobre la renta, que evita su inclusión en el ámbito de aplicación de los CDI (44) .

Por otro lado, al tratarse de impuestos en destino, las empresas que entran dentro de su ámbito de aplicación tienen la posibilidad de trasladar la carga impositiva, total o parcialmente, a los consumidores y usuarios. De este modo, el coste del impuesto no es soportado por las empresas de la economía digital, que logran ver cómo sus beneficios se ven reducidos por este gravamen, sino que pueden mantener sus márgenes de beneficios a costa de desplazar el gravamen a los consumidores y usuarios. Del mismo modo, al no tratarse de impuestos que graven los beneficios de las empresas que son sujetos pasivos de los mismos, estos gravámenes no pueden ser acreditados a efectos de la eliminación de la doble imposición (45) .

Finalmente, la principal crítica desde la perspectiva de los Estados de residencia de las empresas digitales es que la configuración de estos impuestos supone de facto una medida discriminatoria, ya que gravan casi exclusivamente los ingresos de empresas que no son residentes en los países que imponen estos gravámenes. En el caso de Estados Unidos, estos gravámenes fueron especialmente criticados ya que los umbrales establecidos en muchos casos hacen que la mayor parte de las empresas sujetas a estos gravámenes sean multinacionales estadounidenses. Esta circunstancia motivó la consideración de algunos de estos gravámenes por parte de Estados Unidos como discriminatorios por afectar principalmente a sus empresas, adoptando medidas de represalia contra los países que habían adoptado estos gravámenes (46) .

No obstante lo anterior, las propuestas de la Comisión Europea en 2018 sirvieron, al mismo tiempo, como revulsivo para que la OCDE procediera a presentar nuevos avances e iniciativas en este ámbito. En concreto, en 2019 se presentó primero una definición de los objetivos de política fiscal a seguir para la adopción de medidas para luchar contra los retos de la economía digital (47) . Posteriormente se plantearon diversas alternativas para gravar los beneficios de las empresas de la economía digital de modo global (48) . Estas propuestas fueron superadas a través una propuesta propia del secretariado de la OCDE (49) sobre la cual se desarrollaron propuestas concretas que fueron respaldadas por el Marco Inclusivo (50) .

En la solución de los dos pilares, la tributación de la economía digital ocupaba un lugar destacado dentro del Pilar 1 a través de la Cuantía A (51) . El principal objetivo de esta propuesta era el de dar una respuesta coordinada a las dificultades para gravar la economía digital frente a la proliferación de medidas unilaterales. De este modo, los países que se comprometían a apoyar la solución de los dos pilares debían abstenerse de crear nuevas medidas unilaterales en el caso de que no estuvieran previstas antes de unirse a este compromiso y, en el caso de que ya las hubieran adoptado, debían comprometerse a su eliminación con la adopción de la Cuantía A a través de una convención multilateral (CM) (52) . El borrador de la CM fue publicado el 11 de octubre de 2023 (53) , aunque no se ha abierto todavía el trámite para su firma y posterior ratificación (54) . De este modo, la opción de la OCDE suponía una apuesta por el multilateralismo como mecanismo para solucionar los problemas de la tributación de la economía digital frente a las opciones unilaterales.

4. La propuesta de la Cuantía A en el Pilar 1

4.1. Aspectos generales

Tras un largo proceso, en octubre de 2021 el Marco Inclusivo de la OCDE adoptó un compromiso para desarrollar el Pilar 1 con el objeto de establecer nuevos criterios de nexo y de atribución de beneficios a través de un nuevo gravamen, la Cuantía A. De este modo, la Cuantía A es un nuevo gravamen con una base territorial transfronteriza, que grava a determinadas multinacionales a nivel consolidado para proceder a repartir su producto entre determinados territorios. Aunque las bases del compromiso difieren en gran medida de los planteamientos originales, lo cierto es que la propuesta de la Cuantía A supone una importante ruptura con los principios tradicionales del reparto de los derechos de imposición sobre las rentas empresariales.

El sistema de la Cuantía A tiene por objetivo, en primer lugar, el de crear nuevos criterios de nexo para el gravamen de parte de las rentas empresariales transfronterizas. Estos criterios están basados no en la presencia física, es decir, en la existencia de un EP en un determinado territorio, sino en criterios de mercado, de modo que los derechos de imposición sobre las rentas empresariales se atribuyen a los denominados Estados de mercado, es decir, en función de las ventas realizadas por las empresas en un determinado territorio. De este modo se crean nuevos derechos de imposición que permiten que a aquellos Estados en que se llevan a cabo las ventas de las empresas transfronterizas sin que exista una presencia física en el territorio se le puedan reconocer derechos de imposición sobre las rentas empresariales obtenidas por dichas empresas.

En segundo lugar, el sistema de la Cuantía A prescinde del principio de plena competencia para la atribución de beneficios y, por tanto, la determinación de la base imponible. En lugar de aplicar este sistema, en la Cuantía A se parte de un método de reparto formular de los beneficios residuales. De este modo, el reparto de la base imponible generada por la Cuantía A se realiza en proporción a indicadores preestablecidos, en este caso, el volumen de ventas en cada territorio.

Finalmente, en la propuesta de la Cuantía A se rompe con el principio de empresa separada. En efecto, el cálculo de la base imponible correspondiente a la Cuantía A prescinde de la separación de entidades en función de su personalidad jurídica individual en el seno de los grupos empresariales para proceder a cuantificar la obligación tributaria a nivel del propio grupo consolidado. De este modo, se lleva a cabo una consolidación previa para proceder a determinar el importe de la Cuantía A en lugar de partir de los resultados individuales de las empresas que conforman el grupo.

Antes de analizar las principales características de la propuesta de la Cuantía A hay que hacer referencia a tres aspectos previos. En primer lugar, aunque en un inicio la Cuantía A estaba diseñada para ser aplicada a las empresas de la economía digital, la necesidad de incluir en el compromiso a Estados Unidos supuso que el ámbito de aplicación subjetivo no se centrara en las empresas de la economía digital, sino en las empresas con una mayor rentabilidad y facturación. Este cambio se justificaba en la necesidad de garantizar la neutralidad de la medida (55) , de modo que no fuera únicamente aplicable a un sector de la economía, sino que tratara por igual a los distintos sectores centrándose en la existencia de rentabilidades excepcionales que se atribuyen no exclusivamente a las características propias de los negocios digitales.

De este modo, empresas cuyo negocio no se encuentra digitalizado, pero obtienen niveles excepcionales de rentabilidad y facturación también serán gravadas por la Cuantía A. En este sentido, la base imponible de este gravamen no lo constituyen los beneficios empresariales normales, sino aquella parte de los beneficios residuales que es considerada de generación excepcional por el empleo de intangibles y medios digitales para la realización de los negocios.

En segundo lugar, como ya he señalado, la adopción de la Cuantía A supondría que los distintos Estados parte de la CM deberían eliminar sus impuestos sobre servicios digitales. De este modo, la Cuantía A vendría a sustituir a los impuestos digitales gravando propiamente los beneficios de las empresas afectadas en lugar de sus ingresos. De este modo, la carga de la Cuantía A sería soportada por la propia empresa afectada en lugar de los usuarios o consumidores. Junto a ello, desde que se adoptó el compromiso en 2021 hasta el 30 de junio de 2024 se ha prorrogado el acuerdo por el cual los países que apoyan esta medida se comprometían a no adoptar nuevos gravámenes sobre servicios digitales. La falta de un acuerdo el pasado 30 de junio supone que los Estados que han apoyado esta iniciativa puedan adoptar nuevos gravámenes sobre servicios digitales con la consiguiente proliferación de medidas unilaterales.

Por último, en la CM que se debería someter a aprobación y ratificación, se estableció una regla de veto para Estados Unidos. En el borrador de esta convención se estableció que la entrada en vigor de la convención requería que, al menos, 30 jurisdicciones la ratificaran y que, entre estas 30 jurisdicciones, se encontraran incluidas, al menos jurisdicciones que agruparan a un 60% de las matrices de las multinacionales afectadas por la Cuantía A (600 puntos sobre 1.000) (56) . Al ser Estados Unidos el país de residencia de más del 40% de las matrices de las multinacionales afectadas, de no ratificar Estados Unidos la CM no podría entrar nunca en vigor (57) . El principal obstáculo, por lo tanto, para la adopción y entrada en vigor de este gravamen viene por la posición de Estados Unidos, cuyo Senado, competente para ratificar, no parece estar totalmente de acuerdo con esta propuesta (58) .

4.2. Ámbito subjetivo de la Cuantía A

Aunque en los distintos trabajos preparatorios la Cuantía A estaba enfocada a ser aplicada casi exclusivamente a las empresas de la economía digital, el acuerdo definitivo optó por no restringir el ámbito de aplicación de la Cuantía A a un determinado sector empresarial o tecnológico, sino que los criterios para la inclusión de las empresas multinacionales en el ámbito de aplicación de la Cuantía A se basan en la facturación del grupo y su nivel de rentabilidad (59) . De este modo, se trata de garantizar la neutralidad del sistema, frente a otras medidas que habían sido catalogadas de discriminatorias al afectar únicamente a las empresas digitales.

A efectos prácticos, el sistema parte de la contabilidad consolidada del grupo multinacional para realizar determinados ajustes extracontables con el objeto de determinar la facturación relevante a efectos fiscales. En la propuesta se identifican determinados estándares contables que son considerados aceptados a efectos de que los grupos multinacionales puedan elaborar sus estados financieros y aplicar los ajustes correspondientes (60) .

La inclusión dentro del ámbito de aplicación de la Cuantía A requiere el cumplimiento de dos test. En primer lugar, se aplica el test de facturación (revenue test). Este test establece como umbral para la inclusión en la Cuantía A una facturación superior a los 20.000 millones de euros (61) . La CM establece la revisión de este umbral en un periodo de siete años para valorar su reducción a los 10.000 millones de euros. (62) En cualquier caso, debe notarse que los trabajos previos partían de un importe de facturación notablemente inferior, 750 millones de euros, coincidente con el umbral fijado para la aplicación del Pilar 2 y las reglas de información país por país (country-by-country reporting) (63) .

En segundo lugar, se establece el denominado test de rentabilidad (profitability test). En este test se calcula la rentabilidad sobre ventas, determinada por la ratio entre el volumen de beneficios antes de impuestos del grupo consolidado y su nivel de facturación (64) . Para aplicar la Cuantía A es necesario que esta ratio supere el 10% (65) . Además, se establecen reglas para evitar que la superación de este umbral en un ejercicio aislado determine necesariamente la sujeción a la Cuantía A. Para ello se establece que el test de rentabilidad debe haberse cumplido en, al menos, dos de los cuatro ejercicios anteriores, además del ejercicio en cuestión, o superarse en promedio en el ejercicio en cuestión y los cuatro anteriores, excluyendo la consideración de las pérdidas a estos efectos (66) . De este modo, se exige que la rentabilidad superior al 10% no sea excepcional para determinar la sujeción a la Cuantía A.

Estas reglas se completan con una cláusula de segmentación obligatoria, dirigida a aplicar la Cuantía A a aquellos grupos multinacionales en que un segmento de las actividades del grupo supere los umbrales individualmente, pero no el global de la empresa multinacional (67) . Se trataría de casos en que una multinacional desarrolla actividades con un alto volumen de rentabilidad y otras actividades con una rentabilidad menor, que determinan que su rentabilidad global sea inferior al umbral del 10%. En estos supuestos, si existe un segmento identificado a efectos contables, se valorará la aplicación de los criterios para la sujeción a la Cuantía A respecto del segmento concreto, determinando que sean los beneficios atribuibles a dicho segmento los que se encuentren sujetos a esta cuantía.

Finalmente, el ámbito subjetivo de aplicación de la Cuantía A se completa con la exclusión de determinadas entidades y actividades. Así, se excluyen las organizaciones internacionales, entidades públicas o sin ánimo de lucro, entre otras (68) . Además, de acuerdo con la CM, se excluyen de la sujeción de la cuantía A las actividades extractivas, financieras reguladas, de defensa y los negocios puramente locales. En relación con las tres primeras exclusiones, la convención establece un sistema para la determinación de qué actividades se consideran excluidas y cómo se aplica esta exclusión a las empresas multinacionales a efectos del cálculo de los test de facturación y de rentabilidad (69) . La exclusión relativa a los negocios puramente locales tiene por objeto el de excepcionar la aplicación de la Cuantía A a aquellas partes de la multinacional que se puedan considerar aisladas del resto de la empresa por desarrollarse de modo autónomo en una determinada jurisdicción. La CM especifica cómo se determina el umbral de autonomía teniendo en cuenta la operativa con clientes y proveedores locales y el volumen de operaciones vinculadas que realicen (70) .

4.3. La base imponible de la Cuantía A

La Cuantía A atribuible a cada Estado se determina a través de una operativa con cuatro fases diferenciadas. En primer lugar, se determina el importe global de la Cuantía A a repartir. A continuación, se determina el volumen de ingresos atribuibles a cada Estado y se analiza si se supera el umbral mínimo establecido para que un Estado tenga derecho a gravar dicha cuantía. En tercer lugar, se procede a la distribución proporcional de la cuantía A. Finalmente se aplican las reglas de puerto seguro sobre las actividades de marketing y distribución encaminadas a evitar el doble gravamen del beneficio residual por parte de los Estados de mercado. La propuesta incluye reglas para determinar qué entidad del grupo multinacional estaba obligada a gestionar este reparto y a proceder a su pago.

La determinación de la Cuantía A parte de la existencia de una rentabilidad sobre ventas superior al 10%. La Cuantía A genera una base imponible a repartir entre los distintos Estados en que opera la multinacional equivalente a un 25% del excedente de beneficios sobre el 10% de rentabilidad (71) . A modo de ejemplo, si una multinacional tuviera un beneficio antes de impuestos de 4.000 millones de euros y una facturación de 25.000 millones de euros, su rentabilidad sobre ventas sería del 16%. La cuantía A sería el 25% de la rentabilidad que excede del 10%. En este caso, el exceso sobre el 10% es un 6% de rentabilidad (1.500 millones de euros), por lo que la Cuantía A sería equivalente a un 1,5% de la rentabilidad de la empresa. Aplicando esa magnitud a la facturación de la empresa, la Cuantía A resultaría en una base imponible a repartir entre los distintos Estados de 375 millones de euros para esta multinacional. Debe tenerse en cuenta que la parte de la Cuantía A atribuible a cada país es una nueva base imponible que los Estados podrán gravar aplicando sus tipos de gravamen generales o específicos (72) .

En segundo lugar, ya determinado el importe de la Cuantía A a repartir se debe calcular la atribución de esta partida a cada uno de los Estados en que opera la entidad. La atribución de la Cuantía A a cada jurisdicción requiere que la multinacional registre el volumen de ventas en cada territorio aplicando unas reglas de localización previstas en la convención para cada tipo de actividad (73) . De este modo, por ejemplo, si una empresa vende productos tangibles, la venta se entenderá localizada en el territorio en que se produzca la entrega del bien. En el caso de productos digitales, se deberá atender a la localización del usuario para determinar a qué jurisdicción se debe atribuir esta venta. En otros casos, por ejemplo, en la intermediación entre demandantes y oferentes, los ingresos por estas actividades se reparten por mitades entre las jurisdicciones de localización del comprador y del vendedor. En el caso de ingresos publicitarios online, la generación de los ingresos se entiende realizada en los territorios donde se produce el acceso a la publicidad. La convención incluye otros criterios de localización para otros tipos de actividades.

En tercer lugar, tras calcular el volumen de ingresos atribuibles a cada jurisdicción, se comprueba si el nivel de ingresos obtenido por la multinacional alcanza un umbral mínimo. Este umbral es de un millón de euros (74) , aunque se reduce a los 250.000€ para aquellas jurisdicciones en que el volumen del Producto Interior Bruto no supere los 40.000 millones de euros. Por debajo de estos umbrales, la jurisdicción en cuestión no tendrá acceso al reparto de la Cuantía A.

La Cuantía A se reparte en proporción a las ventas en cada Estado, repartiéndose a cada jurisdicción su proporción de la Cuantía A en función de las ventas globales (75) . De este modo, se evita que la existencia de jurisdicciones en que las ventas no alcancen el umbral mínimo pueda suponer que la Cuantía A a atribuir a una jurisdicción supere el porcentaje que le correspondería sobre las ventas globales. Además, el importe de la Cuantía A a atribuir se puede ver reducido por dos elementos que tratan de evitar de modo preventivo el doble gravamen de los beneficios residuales de la multinacional.

En primer lugar, se establece una cláusula denominada como de puerto seguro para actividades de marketing y distribución. Esta cláusula trata de evitar que los beneficios residuales que forman parte de la Cuantía A se puedan gravar dos veces por una jurisdicción cuando en dicho territorio la multinacional desarrolle funciones de distribución o comercialización que puedan ser gravadas por esa jurisdicción. Se trata básicamente de un mecanismo para evitar que en la atribución de beneficios a la filial o EP local por parte de la jurisdicción de su situación se graven más beneficios que los correspondientes a las funciones de comercialización o distribución desarrolladas, de modo que parte del beneficio residual ya se gravará por dicha jurisdicción.

La cláusula del puerto seguro únicamente se aplica si el importe de la Cuantía A que se atribuye a la jurisdicción supera los 50 millones de euros (76) . En tal caso, se calcula el importe del puerto seguro y se compara con los beneficios ya gravados por dicha jurisdicción de modo que, si el importe de los beneficios ya gravados excede del puerto seguro, se reduce el importe de la Cuantía A atribuible en dicho exceso en tanto que pueda atribuirse el exceso a un empleo de los intangibles que generan dicho beneficio residual.

El puerto seguro se determina como el mayor entre la aplicación de un coeficiente del 3% a la cifra de negocio de la multinacional en la jurisdicción o la aplicación del retorno sobre amortizaciones de elementos materiales y salarios de la multinacional al importe de los propios salarios y amortizaciones derivados de la jurisdicción (77) . Con ambos métodos se trata de aproximar un resultado fijo que es el debería derivarse de estas actividades, de modo que, si la base imponible gravada por la jurisdicción excede dicho importe, se entiende que esta jurisdicción captura beneficios residuales a través del gravamen de las actividades de comercialización y distribución.

Al exceso que resultara de la comparación entre el puerto seguro y los beneficios ya gravados se le aplica un coeficiente adicional para tratar de aproximar el volumen de beneficios atribuibles al empleo de intangibles (78) . El coeficiente general es del 35%, pero se ve incrementado al 90% si el volumen de amortizaciones de elementos materiales y salarios sobre ventas imputables a la jurisdicción es inferior al 75% de volumen de amortizaciones de elementos materiales y salarios sobre ventas del grupo. Obviamente, esto supone que en dicha jurisdicción el volumen de ingresos se está generando en una mayor medida mediante la explotación de otros elementos distintos de los materiales y humanos. Finalmente, hay un coeficiente reducido para las jurisdicciones de bajo nivel de renta.

Por último, la Cuantía A atribuible a una jurisdicción se ve reducida en un importe equivalente al resultante de aplicar las reglas que obligarán a dicha jurisdicción a eliminar la doble imposición sobre rentas incluidas en la Cuantía A respecto de jurisdicciones no incluidas dentro de la CM o incluidas dentro de un CDI con otras jurisdicciones participantes en la CM (79) . De este modo, se evita que la jurisdicción afectada grave a través de la Cuantía A rentas que no corresponderían de acuerdo con otros tratados internacionales.

4.4. Reglas de eliminación de la doble imposición

Finalmente, la Cuantía A se completa con reglas para eliminar la doble imposición que surge como consecuencia del reparto global de los derechos de imposición sobre esta parte del beneficio residual. Debe tenerse en cuenta que no es un objetivo del Pilar 1 el de imponer una mayor carga fiscal a las empresas multinacionales, sino el que repartir los derechos de imposición (80) , reubicando los derechos de las jurisdicciones en que se localiza la mayor parte del beneficio residual, normalmente porque los intangibles generadores de valor se encuentran ubicados en dichos territorios, a las jurisdicciones de mercado, que son incapaces de gravar los beneficios de estas empresas al no disponer de una presencia física en su territorio.

De cara a eliminar la doble imposición sobre la Cuantía A, la propuesta partía de la identificación de las jurisdicciones que reúnen determinados requisitos para ser incluidas dentro de las obligadas a eliminar la doble imposición (81) y, dentro de estas, calculaba dónde se ubicaba el mayor volumen de los beneficios residuales de la multinacional a través del cálculo del retorno sobre salarios y amortizaciones que obtiene la multinacional en cada jurisdicción en que está presente (82) . Tras calcular este retorno, se establece un sistema de jerarquización de las distintas jurisdicciones para ordenar qué jurisdicciones van a tener, en primer lugar, la obligación de eliminar la doble imposición.

La propuesta ordenaba a las distintas jurisdicciones y establecía distintos niveles en que se agrupaban las jurisdicciones de cara a establecer sus obligaciones de eliminación de la doble imposición (83) . En el primer nivel, la eliminación de la doble imposición se realiza en cascada, de modo que las jurisdicciones obligadas proceden a eliminar la doble imposición reduciendo su volumen de retorno sobre salarios y amortizaciones hasta alcanzar el nivel de retorno de las siguientes jurisdicciones, momento en que todas comienzan a eliminar la doble imposición de modo conjunto. En los niveles posteriores, en la medida en que los volúmenes de retorno sobre salarios y amortizaciones son más bajos, se realiza la eliminación de la doble imposición de modo proporcional. Debe tenerse en cuenta que en el primer nivel se encuentran las jurisdicciones en que se obtiene un retorno sobre salarios al menos 15 veces superior al retorno general de la multinacional.

En la CM se establece que la doble imposición sobre la Cuantía A se eliminará mediante la aplicación del método del crédito, la deducción de los impuestos extranjeros de la base imponible de las empresas residentes en las jurisdicciones obligadas a eliminar la doble imposición o mediante la devolución de directa de los impuestos extranjeros (84) . El método de exención no se considera como un método posible para eliminar la doble imposición en relación con la Cuantía A probablemente porque su aplicación sobre entidades individuales del grupo ubicadas en las jurisdicciones en que se debe eliminar la doble imposición no aseguraría que se eliminaran los solapamientos de gravamen que pueden ocurrir por ser gravadas otras entidades del grupo.

4.5. Recapitulación: ¿qué se trataba de solucionar con la Cuantía A?

Como he señalado, la economía digital presenta tres retos para la aplicación de las reglas del reparto de los derechos de imposición a nivel transfronterizo: 1) los Estados de la fuente difícilmente pueden gravar los beneficios obtenidos en su territorio en la medida en que no es necesaria la presencia física en su territorio; 2) los beneficios de las empresas digitalizadas pueden derivarse en gran medida a cualquier jurisdicción en la medida en que se derivan de la explotación de intangibles fácilmente reubicables; y 3) se deriva el valor no solo de los activos de titularidad de la propia empresa, sino también de sus propios usuarios y consumidores. La Cuantía A, aunque aplicable a todo tipo de empresas, salvo aquellas de los sectores excluidos, tiene la virtud de redistribuir los derechos de imposición sobre parte de los beneficios de las empresas multinacionales superando las limitaciones de nuestro sistema tradicional al considerar los grupos consolidados como único contribuyente y optando por la aplicación de un sistema formular que incluye como factor de referencia para la atribución de derechos de imposición el origen de los ingresos de la empresa multinacional desde una perspectiva del destino.

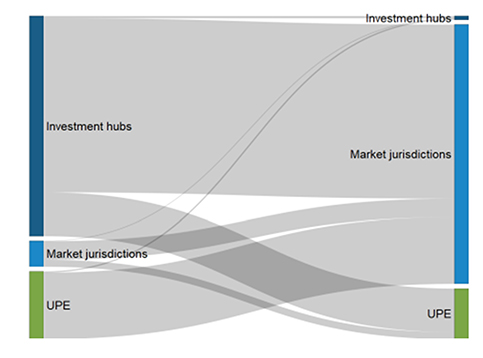

De este modo, se logra responder a estos tres retos mediante unas reglas de reparto de los derechos de imposición que permiten que los Estados del mercado puedan gravar las rentas derivadas de la operación de las empresas digitales en su territorio. De acuerdo con la propia OCDE, el efecto de la Cuantía A es el de desplazar derechos de imposición que actualmente se encuentran en jurisdicciones intermedias en favor de los Estados de mercado, que ven una ganancia neta derivada de la aplicación de este sistema.

Tabla 1. Redistribución de los derechos de imposición a través de la Cuantía A (85)

Sin perjuicio de los efectos económicos a los que me referiré más adelante, lo cierto es que las reglas de la Cuantía A no dejan de ser excesivamente complicadas en su aplicación y comprobación. Como se puede advertir, la Cuantía A supone una capa de imposición adicional a la del Impuesto sobre Sociedades local que impone unos costes de cumplimiento desproporcionados para las empresas afectadas. Del mismo modo, es dudoso que los distintos Estados puedan comprobar la realidad del importe de la Cuantía A, de modo que, en muchos casos, la cuantificación que haga la empresa será, en el mejor de los casos, controlada por la Administración tributaria del Estado de la matriz última, sin que el resto de los Estados que reciban derechos de imposición lleguen a comprobar siquiera la realidad del cálculo del importe de la Cuantía A que se les otorga. Quizás podría haberse planteado una extensión del sistema formular para las empresas afectadas que les permitiera optar por la aplicación de un único sistema de gravamen que evitara la duplicidad y solapamiento entre la imposición local y la aplicación de la Cuantía A de tal manera que redujera los costes de cumplimiento al menos para las empresas afectadas.

Además, debe tenerse en cuenta que la condición para poder tener acceso a la Cuantía A implica la eliminación de los impuestos sobre servicios digitales que hubieran podido adoptar los distintos Estados parte, por lo que la ganancia de recaudación derivada de la aplicación de la Cuantía A deberá analizarse teniendo en cuenta la pérdida derivada de la eliminación de estos impuestos. En este sentido debe tenerse también en cuenta que la aplicación de la Cuantía A, aunque no es objeto de este trabajo, impone que los Estados parte se someten a sistemas de arbitraje obligatorios sobre la aplicación de la propia Cuantía A y otras cuestiones conexas como puede ser la existencia de un EP. Aunque dicho arbitraje no es obligatorio en la propuesta para algunas jurisdicciones en vías de desarrollo, lo cierto es que impone una cesión de soberanía que puede ser cuestionable.

Por último, la necesidad de que Estados Unidos aprobara la propuesta para que pueda ser aplicable es obviamente el aspecto más débil de la propuesta. El acceso de Estados Unidos al compromiso determinó importantes modificaciones en el ámbito de aplicación de la propuesta. En la medida en que más del 40% de las multinacionales afectadas tienen su matriz última en dicho territorio, es difícilmente aplicable un sistema multilateral sin que Estados Unidos acepte la medida. A este respecto, desde la perspectiva estadounidense, se ha sugerido que la aplicación de la Cuantía A supondría una pérdida recaudatoria neta para Estados Unidos que no se produce con la aplicación de los impuestos sobre servicios digitales por parte de los distintos Estados (86) . Quizás este aspecto sea el más complicado de gestionar desde una perspectiva política para que esta medida pueda, algún día, salir adelante. Es por ello por lo que procede analizar la propuesta de la ONU para desarrollar un nuevo marco en la fiscalidad internacional a través de una solución para el gravamen de la economía digital basada en el art. 12B incluido en el MCONU en 2021.

5. El art. 12B del MCOCNU

A pesar de que el MCONU ha sido considerado tradicionalmente como un modelo secundario tras el MCOCDE como consecuencia de la posición inicial de liderazgo de la OCDE y de los mayores recursos destinados desde esta organización a la elaboración del Modelo de CDI y a otros aspectos, lo cierto es que en sus últimas versiones ha destacado por la adopción de importantes innovaciones frente a lo previsto en el MCOCDE. Estas innovaciones se han plasmado en la incorporación de dos preceptos específicos con el objeto de regular los derechos de imposición sobre las rentas derivadas de la prestación de servicios técnicos, incorporada en la versión de 2017, y la más reciente relativa a la tributación de los servicios digitales automatizados, incorporada en la versión de 2021.

5.1. La tributación de los cánones en el MCONU

Aunque el precepto que interesa a los efectos de este trabajo es el nuevo artículo 12B, referido a la tributación de los pagos por servicios digitales automatizados, antes de analizar su contenido es necesario hacer referencia a su ubicación y relación con otros dos preceptos: el artículo 12, relativo a los cánones y el artículo 12A relativo a los servicios técnicos.

El artículo 12 del MCONU, de modo similar a su equivalente en el MCOCDE, regula la tributación de los cánones o regalías. Dentro de esta categoría, el artículo 12.3 del MCONU incluye las rentas procedentes de la cesión de los derechos de uso sobre determinados derechos de propiedad industrial e intelectual, informaciones relativas a experiencias científicas, comerciales o industriales y, a diferencia de lo que prevé el MCOCDE, las rentas procedentes de la cesión de derechos de uso sobre determinados equipos industriales, comerciales o científicos (87) .

Además de ampliar el ámbito de aplicación del precepto relativos a los cánones, el MCONU establece una diferencia fundamental en la política de reparto de los derechos de imposición sobre esta clase de rentas al proponer una regla de tributación compartida limitada a diferencia de la cláusula de tributación exclusiva en residencia que prevé el MCOCDE (88) . En consecuencia, la previsión contenida en el MCONU supone que el Estado de la fuente tiene el derecho a gravar, de forma limitada, estas rentas.

De este modo, en el MCONU, a diferencia del MCOCDE, la regla distributiva aplicable a los cánones implica su tributación compartida limitada, de modo que el Estado de residencia del pagador del canon tiene derecho a gravar de modo limitado el pago que se realiza. Este gravamen se realiza sobre el importe bruto del canon, normalmente en forma de retención, siendo el pagador de las rentas el responsable de retener el importe del gravamen e ingresarlo en la hacienda pública (89) . Debe notarse que esta regla es únicamente aplicable cuando el canon o regalía no está vinculado a un EP o base fija del perceptor en el mismo Estado del pagador. En dicho caso, la regla aplicable será la correspondiente a los beneficios empresariales (artículo 7 MCONU) o a los servicios profesionales independientes (artículo 14 MCONU), de modo que estas rentas tributarán de modo compartido en ambos Estados, sin que sea aplicable una limitación al tipo de gravamen que pueda imponer el Estado de la fuente (90) .

Debe tenerse en cuenta que esta regla de tributación es una importante desviación frente a la regla general de tributación de los beneficios empresariales. Las rentas comprendidas dentro del concepto de cánones y regalías pueden ser una categoría de beneficios empresariales en función de la persona que lleva a cabo la cesión de uso y su vinculación a la ordenación de medios por cuenta propia. Esto implica que, en ausencia de un EP o de una base fija, si una renta es incluida dentro de los cánones o regalías pueda ser gravada por el Estado de la fuente, aunque de modo limitado; mientras que, si no encajara en dicho concepto y le fuera aplicable la regla de tributación general de los beneficios empresariales, la renta sería gravada únicamente por el Estado de la residencia del perceptor.

Esta asimetría entre ambos preceptos ha sido la causa histórica del interés en la delimitación de qué rentas pueden ser consideradas dentro de la regla especial de tributación de los cánones o regalías (91) . Del mismo modo, es habitual encontrar en la red de CDIs supuestos en los cuales los países han negociado la ampliación del concepto de canon con el objeto de incluir otro tipo de rentas no cubiertas inicialmente por el precepto, como pueden ser los rendimientos por la cesión de derechos de imagen, las rentas procedentes de los servicios de asistencia técnica o determinados servicios profesionales (92) .

5.2. La tributación de los servicios técnicos en el MCONU

Estas tendencias fueron la motivación por la cual, en 2017, la ONU incluyó un nuevo precepto, el artículo 12A, en el modelo. Este nuevo precepto regula el reparto de los derechos de imposición sobre las rentas derivadas de la prestación de servicios técnicos. Este precepto supone una importante desviación frente a los principios de tributación de las rentas derivadas de la realización de actividades empresariales o profesionales a nivel transfronterizo. Como se ha advertido al comienzo de este trabajo, la regla general en relación con esta clase de rentas es su tributación exclusiva en el Estado de residencia del empresario o profesional que realiza la actividad empresarial o profesional, únicamente excepcionándose esta regla en aquellos casos en que la realización de estas actividades implicara una presencia física en el territorio del otro Estado que superara los umbrales del EP, en el caso de los beneficios empresariales del artículo 7 del MCOCDE o MCONU, o de la base fija, en el caso del desaparecido artículo 14 del MCOCDE y actual artículo 14 del MCONU.

El artículo 12A del MCONU supone un cambio de paradigma al establecer que las rentas derivadas de la prestación de los servicios técnicos puedan ser gravadas en el Estado de la fuente en aquellos casos en que el prestador del servicio no disponga de presencia en el Estado de la fuente (93) . En estos casos se establece como punto de conexión la residencia del pagador del servicio (94) . Esta regla únicamente se aplica en aquellos casos en que el servicio no se haya prestado desde un EP o base fija del prestador en el propio Estado de la fuente, supuesto en que se aplicarán las reglas de los artículos 7 o 14 MCONU, respectivamente (95) . También es de aplicación el artículo 12A en aquellos casos en que el pago del servicio se soporta por un EP o por una base fija del pagador (96) . En estos casos, el Estado de situación del EP o base fija operará como el Estado de la fuente, sin que el Estado de residencia del pagador del servicio pueda gravar estos pagos.

El artículo 12A MCONU se aplica las remuneraciones por la prestación de cualquier servicio administrativo, técnico o de consultoría (97) . El MCONU excluye los pagos de esta naturaleza que tengan lugar entre un empleador y su empleado, los que tengan lugar para la impartición de clases en una institución educativa o por la impartición de clases por parte de una institución educativa y aquellos que se realicen por personas físicas que se destinen a un uso personal (98) . Desde un punto de vista negativo, este precepto se ve delimitado por los artículos 15 (servicios personales dependientes), 18 (pensiones) y 19 (servicios gubernamentales) del MCONU en la medida en que se excluyen los pagos a empleados, incluyendo los pagos de pensiones (99) . El apartado 2 del artículo 12A del MCONU también excluye la aplicación de este precepto en el caso de rentas que estén comprendidas en los artículos 8 (transporte internacional aéreo y marítimo), 16 (remuneración de administradores) y 17 (profesionales del espectáculo y deportistas) del MCONU, cuya aplicación es preferente (100) .

Los comentarios al artículo 12A del MCONU tratan de aclarar qué servicios se entienden comprendidos dentro de este precepto. El elemento central para considerar que un servicio tiene carácter técnico es que el servicio involucre la prestación de conocimientos, habilidades y experiencias especializadas. Así, los comentarios señalan que: «los servicios deben de implicar la aplicación de conocimiento especializado, habilidad y especialización por parte del prestador del servicio, en nombre de un cliente, o la transmisión de conocimientos, habilidades o especialización al cliente, que no sea la transferencia de información cubierta por la definición de "regalías" en el apartado 3 del Artículo 12. Servicios de naturaleza rutinaria que no implican la aplicación de tal conocimiento especializado, habilidad o especialización, no entran dentro del alcance del Artículo 12ª» (101) . En este sentido, se señala que se incluirían los servicios de dirección en tanto «que implica la aplicación de conocimiento, habilidad y especialización para el control o administración del desarrollo de una empresa u organización», siempre que estos servicios no se desarrollen por empleados, supuesto en que estarían excluidos de este precepto y cubiertos por el artículo 15 del MCONU, o por administradores, supuesto en que estarían cubiertos por el artículo 16 del MCONU (102) . También se incluyen los pagos por servicios a consultores por asesoría relativa a la dirección o negocios de la empresa en tanto que suponen prestación de servicios especializados (103) .

Los comentarios señalan que: «[e]l significado ordinario del término "técnicos" incluye la aplicación de conocimientos, habilidades y experiencia especializada con respecto a una ciencia, arte, profesión u ocupación en particular. Por lo tanto, los honorarios percibidos por los servicios prestados por profesionistas regulados, tales como leyes, contabilidad, arquitectura, medicina, ingeniería y odontología serían considerados como honorarios por servicios técnico» (104) . Sin embargo, el ámbito de aplicación del artículo 12A no es coincidente con el artículo 14 (servicios profesionales independientes), sino que incluye también otros servicios que puedan prestar otros profesionales «como farmacéuticos y otros [profesionales] como científicos, académicos, etc. […] si esos servicios involucran la prestación de conocimientos, habilidades y experiencias especializadas» (105) . A estos efectos, el término servicios se debe interpretar de modo amplio, incluyendo las actividades que desarrolle una persona a favor de otra a cambio de un pago determinado (106) .

A efectos interpretativos, debe tenerse en cuenta que el artículo 12A evita las referencias a la legislación interna de los Estados contratantes (107) . De este modo se logra una definición autónoma convencional de los servicios técnicos a efectos de evitar asimetrías en la aplicación e interpretación del precepto. Debe tenerse en cuenta que este precepto puede solaparse en algunos supuestos con el propio artículo 12 del MCONU en relación con los contratos mixtos o con la transferencia de determinada información.

En cualquier caso, lo fundamental es que los servicios incluidos en el artículo 12A deben implicar la aplicación de conocimientos especializados, habilidades o experiencias en favor de un cliente concreto (108) . En supuestos en que el servicio que se presta no implica la aplicación de este conocimiento especializado, habilidad o experiencia a favor del cliente concreto, el pago no se podrá incluir dentro del artículo 12A del MCONU, sino que serán aplicables, en su caso, los artículos 7 o 14 del MCONU. Así, por ejemplo, determinados servicios que se presten sobre la base de unos conocimientos técnicos previos que no se apliquen de modo singular al cliente concreto, no darán lugar a honorarios por servicios técnicos.

Ejemplos de esta clase de servicios serían servicios prestados por instituciones financieras o aseguradoras que no impliquen la aplicación de conocimientos especializados, habilidades o experiencias a favor de un cliente particular, sino que sean servicios que se presten de forma generalizada sobre la base del conocimiento técnico de la entidad prestadora, pero sin adaptarlos para el cliente concreto. De este modo, los servicios prestados de forma rutinaria estarían cubiertos por los artículos 7 o 14 del MCONU, tributando de modo exclusivo en el Estado de la residencia de entidad o persona prestadora, salvo en aquellos casos en que tuviera un EP o base fija desde el que se prestara el servicio (109) .

Por lo tanto, este precepto tiene relevancia a efectos de distribuir los derechos de imposición entre los servicios técnicos que se presten a distancia o que impliquen un desplazamiento que no llegue a superar el umbral del EP o la base fija, en su caso (110) . A efectos del presente trabajo, esto significa que los servicios técnicos prestados por vía electrónica se podrían ver afectados por este precepto, de modo que, si una entidad de un Estado contratante presta un servicio técnico por vía electrónica, en la medida en que el pagador de la renta sea una entidad o un profesional actuando como tal y el servicio no se beneficie de la exención prevista para servicios educativos, el pago correspondiente podrá ser gravado por el Estado de la fuente de acuerdo con los límites que se hayan negociado (111) .

De este modo, el artículo 12A del MCONU supera el paradigma del umbral del EP (y de la base fija, en su caso) para permitir el Estado del pagador pueda gravar los pagos por los servicios técnicos prestados por empresas y profesionales no residentes. Sin perjuicio de las limitaciones que hemos señalado, este precepto ya permitiría gravar algunos servicios prestados por vía electrónica en tanto cumplan los requisitos para ser considerados como servicios técnicos, es decir, sean servicios que impliquen la aplicación al cliente de conocimientos especializados, habilidades o experiencias.

Aunque en este precepto pueden incluirse servicios prestados por vía electrónica (112) , lo cierto es que el alcance de este precepto no supone que el volumen principal del comercio electrónico actual se pudiera ver afectado, puesto que la gran mayoría de los servicios digitales actuales no cumplirían los requisitos para ser considerados como servicios técnicos, sino que tienen carácter rutinario, es decir, son servicios que se construyen sobre conocimientos especializados, pero que no se aplican al cliente concreto, como pueden ser los servicios de publicidad online, intermediación o de cloud computing. Sin embargo, este escenario ha cambiado drásticamente con la inclusión en 2021 del artículo 12B en el MCONU, el cual regula el reparto de los derechos de imposición sobre los servicios digitales automatizados.

5.3. La tributación de los servicios digitales automatizados en el MCONU

5.3.1. Aspectos previos

En 2021 el MCONU incluyó un precepto específico para regular el reparto de los derechos de imposición sobre los rendimientos derivados de la prestación de servicios digitales automatizados. Como se ha señalado, el MCONU ha sido pionero en relación con estos extremos, ya que no existe precedente de un modelo de CDI que haya previsto la regulación de estos aspectos (113) .

El artículo 12B del MCONU regula la distribución de los derechos de imposición sobre las rentas y pagos por razón de la prestación de servicios digitales automatizados. De acuerdo con el apartado 5 del precepto, se incluye dentro de su ámbito de aplicación «cualquier servicio prestado en Internet u otra red electrónica, que requiere, en cualquier caso, una intervención humana mínima por parte del prestador del servicio». El apartado 6 incluye un listado abierto de servicios comprendidos, que incluye: los servicios de publicidad en línea, el suministro de datos sobre usuarios, los motores de búsqueda en línea, los servicios de plataformas de intermediación en línea, las plataformas de redes sociales, los servicios de contenido digital, los juegos en línea, los servicios de computación en la nube y los servicios de enseñanza en línea estandarizados. Se trata de un listado no exhaustivo, por lo que otros servicios digitales en los que la intervención humana sea mínima, podrán incluirse dentro de su ámbito de aplicación (114) .

Los comentarios a este precepto clarifican qué transacciones no se encuentran incluidas en su ámbito de aplicación. A este respecto, los comentarios excluyen que se puedan ver afectados por el artículo 12B del MCONU los servicios profesionales personalizados y los servicios de enseñanza en línea personalizados (115) .

En ambos casos nos encontramos ante servicios que encajan con la definición de los servicios técnicos previstos en el artículo 12A del MCONU, aun cuando los servicios educativos estarían exentos de gravamen. También se excluyen los servicios de acceso a internet y otras redes electrónicas, las ventas en línea de bienes subyacentes o servicios que no sean considerados como servicios digitales automatizados y las rentas provenientes de la venta de bienes físicos con independencia a su conectividad a la red (116) .

Este último supuesto incluiría la venta de bienes que tienen capacidad de conectarse a internet para cumplir una determinada función. En la medida en que los pagos por esa determinada función no fueran separables de la venta del bien físico, no existiría una renta a la que le fuera de aplicación el artículo 12B MCONU. El precepto también excluye su aplicación en el caso de que las rentas estén incluidas en el artículo 8 MCONU (transporte aéreo y marítimo internacional) (117) . En estos casos, las rentas procedentes de los servicios digitales automatizados que se refieran a transporte aéreo y marítimo internacional quedarán excluidas de la aplicación del artículo 12B MCONU, tributando de modo exclusivo en el Estado de residencia de la entidad prestadora del servicio.

La aplicación de este precepto en estos casos se puede ilustrar con un par de ejemplos. Por ejemplo, en el caso de la compra de una aspiradora doméstica con conectividad a internet para ser programada y para visualizar los trabajos de aspirado, la conectividad del aparato a internet se emplea para complementar el uso normal del dispositivo, sin que existan pagos adicionales para poder monitorizar o programar el aspirado. De este modo, es claro que no existiría renta a la cual le fuera de aplicación el art. 12B del MCONU, ya que no puede separarse el servicio digital automatizado del precio por la adquisición del bien.

Frente a ello, en el caso de una consola de videojuegos, es habitual que los fabricantes ofrezcan servicios adicionales para la conexión al juego en remoto o para acceder a determinadas funciones online de la consola. Los pagos por la suscripción a estos servicios se encontrarían incluidos en el artículo 12B del MCONU, mientras que las rentas derivadas de la venta de la consola tributarían de acuerdo con las reglas del artículo 7 del MCONU.

La definición negativa del concepto de servicios digitales automatizados se completa con una regla de exclusión a favor de los artículos 12 y 12A del MCONU. De conformidad con esta regla, la aplicación del artículo 12B MCONU es supletoria a la de los otros dos preceptos referidos, por lo que, si una misma renta pudiera encontrarse cubierta por el artículo 12B MCONU y por el artículo 12 o el artículo 12A, entonces la aplicación de cualquiera de estos dos últimos preceptos excluiría la del artículo 12B MCONU. Debe tenerse en cuenta que esto implica que, en el supuesto de servicios mixtos, puedan ser de aplicación el artículo 12B y el artículo 12 o el artículo 12A del MCONU a distintas fracciones del mismo contrato.

Como se verá, este precepto prevé dos sistemas de imposición para los servicios digitales automatizados. Antes de analizarlos, deben aclararse las reglas de reparto previstas. El artículo 12B MCONU prevé una regla de tributación compartida por la cual el Estado de residencia de quien realiza el pago subyacente al servicio digital automatizado se convierte en el Estado de la fuente (118) , salvo en aquellos casos en que el pago sea soportado por un EP o base fija, caso en el cual será el Estado de situación del EP o de la base fija el que será considerado Estado de la fuente (119) .

Por otro lado, la aplicación del artículo 12B MCONU requiere que el prestador del servicio digital automatizado y el pagador sean residentes en distintos Estados o, en el caso de que el pago se soporte por un EP o una base fija, estos se encuentren en un Estado distinto al de residencia del prestador (120) . Esta regla, sin embargo, se excepciona en el caso de que los servicios se presten a través de un EP o una base fija en el Estado del cual proceda la renta derivada de la prestación de servicios digitales automatizados. En dicho caso se aplicarán las previsiones de los artículos 7 y 14 del MCONU (121) .

5.3.2. Sistemas de imposición en el artículo 12B del MCONU.

Como se ha anticipado el artículo 12B MCONU prevé dos sistemas de reparto de los derechos de imposición sobre las rentas derivadas de los servicios digitales automatizados. Se trata, por un lado, de un sistema por defecto, similar al previsto en el artículo 12 y en el artículo 12A MCONU, y, por otro, de un sistema de gravamen más sofisticado, que se asimilaría a la existencia de una presencia gravable por la prestación de servicios digitales automatizados a la cual se atribuyen beneficios a través de sistemas de estimación objetiva o directa.

El sistema de gravamen por defecto es un sistema de tributación basado en la retención sobre los pagos derivados de la prestación de los servicios digitales automatizados. En estos casos, los Estados contratantes han de acordar el tipo de gravamen aplicable, que se impondrá sobre el importe bruto de los pagos, siendo recomendado un tipo entre el 3% y el 4% (122) . Para que se aplique el precepto, se requiere que el perceptor del pago sea el beneficiario efectivo de la renta, de modo que no se aplicaría el precepto en aquellos casos en que el perceptor del pago sea un intermediario u otra persona que no tenga el poder de disposición sobre la renta requerido para ser considerado como beneficiario efectivo.

Aparentemente, el precepto no aclara un aspecto clave para la gestión de este gravamen que es la condición que ha de tener el pagador para que pueda ser aplicable la retención (123) . En efecto, el precepto no indica si es necesario que el pagador sea un empresario o profesional que actúe en el marco de sus actividades económicas o si, por el contrario, este gravamen es también aplicable a supuestos en que el pagador sea una persona física que no actúe como empresario o profesional (124) .

Los comentarios señalan que el precepto es aplicable tanto a los servicios prestados a empresarios o profesionales que actúan como tales como a los servicios prestados a personas físicas para su uso personal (125) . A efectos de implementar este gravamen, los comentarios señalan que se pueden buscar mecanismos de colaboración con los intermediarios financieros que participan en las transacciones a los efectos de que procedan a retener el impuesto correspondiente al servicio digital automatizado o que se puede gestionar este gravamen a través de la propia autoliquidación del prestador del servicio digital automatizado (126) . No obstante lo anterior, los comentarios prevén la posibilidad de que los Estados contratantes puedan optar por dejar exentos de gravamen los pagos derivados de la prestación de servicios digitales automatizados a personas físicas dentro de su esfera personal (127) .

Frente a este sistema de gravamen, el artículo 12B MCONU prevé un sistema de gravamen adicional y opcional para la empresa prestadora de los servicios digitales automatizados. A través de este sistema de imposición, se permite a la empresa no residente ser gravada por base neta sobre sus rendimientos anuales generados en el Estado donde se ubica el pagador de los servicios digitales automatizados (128) . En este caso, el sistema de tributación compartida no establece una limitación al tipo de gravamen aplicable en el Estado de la fuente, sino que se aplicará el tipo de gravamen previsto en su normativa a la base imponible, positiva o negativa, neta de la empresa no residente resultante de la prestación de los servicios digitales automatizados (129) . Se trata de un sistema de solicitud voluntaria por parte del beneficiario efectivo de los pagos que implica que el Estado de la fuente va a determinar una base imponible que se aproxima a la renta neta derivada de la prestación de servicios digitales automatizados en su territorio.

En estos casos, el artículo 12B MCONU parte para la definición de la base imponible de un sistema de estimación objetiva. Este sistema supone que las rentas netas procedentes de la prestación de servicios digitales automatizados se calculan como el 30% de los ingresos brutos por la prestación de servicios digitales en el Estado de la fuente multiplicados por el margen de utilidad aplicables a la prestación de estos servicios. De este modo, se aproxima la renta gravable a un 30% del rendimiento neto global derivado de la prestación de servicios digitales (130) . A estos efectos, el margen de utilidad se obtiene como la razón entre los beneficios contables antes de impuestos anuales del beneficiario efectivo y sus ingresos anuales (131) . Además, los comentarios señalan que deben realizarse determinados ajustes a los resultados con el objeto de incluir los gastos no deducibles a efectos del Impuesto sobre Sociedades, las rentas procedentes de dividendos o las ganancias y pérdidas derivadas de la participación en fondos propios de entidades, entre otros (132) .

Además, en aquellos casos en que el beneficiario efectivo de los pagos no lleve a cabo una segmentación de los ingresos por servicios digitales, el precepto prevé que sea el margen de utilidad global de la entidad el que sea aplicable para determinar la renta que puede ser gravada en el Estado de la fuente (133) . Sin embargo, en los casos en que el beneficiario efectivo forme parte de un grupo de empresas, se prevé que el margen de utilidad aplicable sea el del segmento correspondiente al segmento de servicios digitales automatizados del grupo o, en su defecto, el margen de utilidad del grupo. En cualquier caso, si el margen de utilidad relevante no se encontrara a disposición del Estado de la fuente se prevé que sea aplicable el régimen de tributación por defecto (134) .

Como veremos, la ONU ha propuesto una vía rápida para la implementación de esta medida en la red de CDI a través de un convenio multilateral que permita la actualización simultánea de los CDI. Aunque no se han establecido fechas concretas para la adopción de este acuerdo multilateral, los trabajos para su adopción fueron anunciados a mediados de 2022 (135) .

5.3.3. Valoración del artículo 12B del MCONU

Aunque el art. 12B del MCONU tiene aspectos criticables, especialmente en lo que respecta a los sistemas de gestión para los pagos por personas físicas que no actúen como empresarios o profesionales y a las posibilidades de abuso que presenta su implementación asimétrica (136) , lo cierto es que la valoración general debe ser positiva. El sistema de imposición por defecto puede ser aplicado con cierta facilidad. De hecho, la experiencia con los impuestos sobre servicios digitales puede servir para establecer sistemas de autoliquidación en estos casos o, de modo alternativo, establecer mecanismos de colaboración con los intermediarios financieros (137) .

Obviamente, un sistema de autoliquidación, aunque facilitaría la gestión al no tener que establecer retenciones en el caso de los pagos por personas físicas, podría incrementar de modo exponencial los costes de cumplimiento para las empresas digitales. No obstante lo anterior, se podría optar por establecer umbrales mínimos de gravamen o plantear la competencia entre los dos sistemas de gravamen que propone el precepto de cara a que fueran los operadores los que decidieran si presentar sus autoliquidaciones, y razonablemente optar por la tributación neta, o beneficiarse de un sistema de retención liberatoria sobre la renta bruta obtenida (138) . No obstante, debe notarse que en la aplicación del sistema de tributación neta, como se ha señalado, el criterio seguido para determinar la renta gravable puede implicar un gravamen especialmente elevado en el Estado de la fuente (139) .