| D.A. | Disposición Adicional |

| EAR | Entidad en Atribución de Rentas |

| FIA | Fondo de Inversión Alternativo |

| IIC | Institución de Inversión Colectiva (española) |

| (L) IRPF | (Ley del) Impuesto sobre la Renta de las Personas Físicas |

| (L) IS | (Ley del) Impuesto sobre Sociedades |

| LP | Limited Partnership |

| Lp | Limited Partner |

| PE | Private Equity |

| UE | Unión Europea |

1. Introducción

La reducción relativa del tamaño de los mercados financieros públicos en los últimos años, y el correlativo aumento de las posibilidades de inversión en empresas no cotizadas (2) ha vigorizado todas las formas de inversión alternativa, en particular la denominada private equity (en adelante, PE), es decir, un tipo de inversión colectiva cerrada a medio y largo plazo en empresas no cotizadas, según políticas de inversión definidas.

A efectos fiscales se plantean diversas dudas en cuanto a la naturaleza de las entidades constituidas fuera de España dedicadas al PE, que constituyen una buena parte de este mercado en la actualidad, y en cuanto al tratamiento fiscal de sus inversores residentes en España. No se aborda aquí por tanto el régimen tributario de las entidades de capital-riesgo reguladas por Ley 22/2014 de 12 de noviembre, por la que se regulan las entidades de capital-riesgo, otras entidades de inversión colectiva de tipo cerrado y las sociedades gestoras de entidades de inversión colectiva de tipo cerrado, y por la que se modifica la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva (en adelante, Ley 22/2014 o Ley de ECR), cuyo tratamiento fiscal es objeto de regulación en el Capítulo IV del Título VII de la Ley del Impuesto sobre Sociedades (3) .

La problemática de las entidades de inversión colectiva dedicadas a PE constituidas fuera de España (en adelante, «entidades PE») se puede subdividir en dos: aquellos vehículos amparados por la Directiva 2011/61/UE del Parlamento Europeo y del Consejo, de 8 de junio de 2011, y aquellos otros que no están amparados por tal norma; que a su vez puede subdividirse entre los situados, constituidos, o que operan, en o desde países o territorios considerados como paraísos fiscales de acuerdo con la definición española de los mismos y los que no.

Con lo que surgen tres preguntas: por un lado, si a las entidades PE amparadas en la Directiva 2011/61/UE les resulta aplicable el régimen fiscal de las Instituciones de Inversión Colectiva (en adelante, IICs); por otro lado cuál es el tratamiento reservado a las entidades PE no amparadas en la Directiva pero no vinculadas a un paraíso fiscal; y en tercer lugar si a las entidades PE vinculadas a paraísos fiscales les resulta aplicable el tratamiento establecido por el artículo 95 LIRPF y 54 LIS para las IICs. El interés de todo lo anterior queda reforzado por la casi inexistencia de doctrina académica o administrativa, o de jurisprudencia sobre la materia (4) .

Este artículo se divide en 3 partes:

En la primera se analiza la naturaleza de las entidades PE extranjeras, tanto las vinculadas a paraísos fiscales como las que no (5) , y sus consecuencias de cara a la eventual aplicación de las reglas de tributación de IICs, reglas contenidas tanto en el IRPF como en el IS. Para este propósito, se utiliza a menudo el concepto de Fondos de Inversión Alternativos (FIAs) o inversión colectiva alternativa, como el género del que deriva la especie «entidades PE». Pero dado que el material estudiado es exclusivamente el de entidades PE, las conclusiones que se alcanzan se refieren fundamentalmente a estos vehículos y no necesariamente a todos los FIAs.

En la segunda se revisa, con la ayuda de un ejemplo numérico concreto, la mecánica de reparto de beneficios de las entidades PE, y su tributación en IRPF/IS para sus socios o partícipes, con especial hincapié en las entidades PE vinculadas a paraísos fiscales.

En la tercera se alcanzan conclusiones.

2. Características de la inversión en private equity como parte de la inversión colectiva alternativa extranjera

Antes de responder a esta pregunta es conveniente explicar un poco más a fondo las características de la inversión en PE. La misma se puede definir como una inversión alternativa, cerrada, donde se sigue una estrategia de inversión que canaliza financiación de forma directa o indirecta a empresas (a menudo no cotizadas), maximizando su valor (contribuyendo muchas veces con gestión y asesoramiento profesional), y desinvirtiendo en las mismas con el objetivo de aportar elevadas plusvalías para los inversores (6) .

Para la normativa financiera española, son tipos de inversiones alternativas los hedge funds, los fondos inmobiliarios y los de capital-riesgo, y estos últimos se subdividen en venture capital y private equity, aunque esta clasificación es meramente informativa (Preámbulo, I, Ley 22/2014), en el sentido de que luego no se producen diferencias de tratamiento para alguno de estos subgrupos de entidades, salvo quizá los fondos inmobiliarios, los cuales no constituyen el objeto de este artículo.

Para la UE, exceptuando la definición muy genérica de los mismos (art 4.1 a) de la Directiva 2011/61/UE (7) ), la normativa no regula los Fondos de Inversión Alternativos (FIAs), y ello porque reconoce que la diversidad de formas y objetivos en los mismos haría muy difícil la armonización (Considerando (10) de la Directiva 2011/61/CE). Por tanto los FIAs no están armonizados y son regulados a nivel de cada Estado miembro (8) .

Finalmente, al margen de la normativa europea, existe en el resto del mundo una variopinta gama de entidades, que sería imposible describir o clasificar aquí, pero donde, a efectos de PE, predomina un formato del que se habla in extenso en este trabajo, sustentado en la Limited Partnership.

Por otra parte, se produce una diferenciación entre la inversión colectiva alternativa y las instituciones de inversión colectiva estándar en la normativa financiera española (Preámbulo, IV, Ley 22/2014), así como en la normativa financiera europea , donde se distingue entre FIAs y organismos de inversión colectiva en valores mobiliarios (OICVM, más conocidas como UCITS, por ser sus siglas inglesas, Undertaking for Collective Investment in Transferable Securities, estos últimos regulados en la Directiva 2009/65/CE).

¿Pero cómo se traslada esta diferenciación a las normas tributarias? Se trata de elucidar el tratamiento tributario que deben dar los partícipes residentes en España a los resultados de su inversión en las distintas entidades de inversión colectiva alternativa extranjeras. Y más en concreto se trata de identificar qué normativa tributaria les es aplicable a los partícipes residentes en España de las entidades PE no españolas (9) .

Para responder a estos interrogantes ordenadamente es preciso detenerse en las tres sub-categorías de FIAs extranjeros que se podrían identificar a efectos tributarios: FIAs constituidos en un país UE, FIAs en países terceros y FIAs en paraísos fiscales. Cada uno de estos subgrupos, a su vez, se diferenciará en función de si el FIA (o la entidad PE, que es la sub-categoría de FIA objeto del estudio) es o no una Entidad en Atribución de Rentas (EAR) conforme a la normativa de imposición directa española.

2.1. Fondos de Inversión Alternativos (FIAs) constituidos en un país de la UE (FIAs de la UE)

La normativa financiera europea relativa a las instituciones de inversión colectiva es bastante amplia, siendo su instrumento jurídico principal la ya citada Directiva 2009/65/CE del Parlamento Europeo y del Consejo de 13 de julio de 2009 por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados OICVM. Es relevante esta categoría de OICVM a efectos de determinar el régimen fiscal de sus partícipes en España porque tanto la LIRPF (art. 94.2) como la LIS (art 53.2) asimilan estos OICVM a las IICs españolas a efectos del régimen tributario de sus partícipes residentes en España. Sin embargo, nada se dice en ambas leyes impositivas a propósito de los partícipes de los FIAs. En parte es comprensible, porque la normativa europea no regula, según se ha apuntado, los FIAs, de tal manera que (salvo en el caso de los FCRE— ver nota al pie no 7—) no se podría hablar de Fondos de Inversión Alternativos Europeos en el sentido de «armonizados a nivel europeo», aunque sí se pueda hablar de Gestores europeos de FIAs, pues es precisamente lo que la Directiva citada regula.

La única regulación explícita de los FIAs a nivel europeo se produce para indicar que un OIVCM no puede ser en ningún caso un FIA (art. 4.1.a) ii) de la Directiva 2011/61/CE). Esto significaría dos cosas a efectos tributarios de los partícipes de los FIAs de la UE: de un lado que la regulación tributaria de estos se deja enteramente a los Estados miembros, es decir, no parece que haya necesariamente que reconocer FIAs de otros Estados miembros como equivalentes a los homólogos españoles, a efectos fiscales; y de otro lado que podría existir un fundamento financiero (al ser entidades diferentes) que justifique un tratamiento fiscal distinto de los FIAs al acordado a los OICVM, por tanto al de las IICs abiertas estándar, que son la versión española de los OICVM.

Una conclusión preliminar sería entonces que a los partícipes residentes en España de inversión colectiva alternativa europea (FIAs de la UE) no les resulta aplicable la normativa tributaria de las IICs (estándar) españolas. Esto podría corroborarse por la terminología empleada tanto por la LIRPF como la LIS, que permanentemente utilizan (arts. 94 LIRPF y 53 LIS) el término «Instituciones de Inversión Colectiva reguladas en la Ley 35/2003 de Instituciones de inversión colectiva». Y todavía de forma más clara por la regulación de la LIS, que establece una distinción entre el tratamiento a socios de las entidades de capital riesgo (art. 50, apartados 3 y 4) (10) y los partícipes de IICs (art 53). A partir de este punto hay dos cuestiones a tratar:

2.1.1. Primera cuestión: Normativa a aplicar a los partícipes de FIAs de la UE que sean sujetos pasivos del Impuesto sobre Sociedades (o establecimientos permanentes de entidades no residentes)

Aquí de nuevo hay que distinguir en función de que el FIA de la UE sea una Entidad en Atribución de Rentas (EAR) a efectos de la normativa fiscal española o no lo sea.

2.1.1.1. Si el FIA de la UE no es una EAR

A priori vuelve a darse una escasez de doctrina administrativa (11) y de jurisprudencia. Pero parece correcto defender que, de acuerdo con las consultas DGT V3448-15 y V2037-23, la Ley 22/2014 resulta «aplicable» a las entidades enumeradas en su artículo 5, y a partir de ese momento, también el régimen fiscal del artículo 50 LIS («Entidades de capital-riesgo y sus socios») y por lo tanto sus apartados 3º y 4º para los partícipes personas jurídicas. Debe matizarse, no obstante, que para los residentes en España, sujetos pasivos del IS, existen solo algunas diferencias entre la aplicación del régimen del art. 50 LIS o el general del 21 LIS, pues aquel remite a este (12) , (13) .

1ª conclusión: la normativa aplicable a los partícipes de FIAs de la UE que no son EARs, sujetos pasivos del Impuesto sobre Sociedades (o establecimientos permanentes de no residentes) sería el art. 50 LIS cuando resulte aplicable y subsidiariamente el artículo 21 LIS y el resto de la Ley.

2.1.1.2. Si el FIA de la UE es una EAR

Se subdistinguen dos supuestos:

Primero. Si todos los partícipes son sujetos pasivos del IS o contribuyentes por el Impuesto sobre la Renta de no Residentes con establecimiento permanente.

Segundo. Si el FIA de la UE es una EAR que cuenta también con partícipes personas físicas (lo cual es muy habitual). El análisis de este caso se desarrolla un poco más adelante (ver subsección 2.1.2.2).

Volviendo al primer caso, es decir, si todos los partícipes de un FIA de la UE que se articula a través de una EAR fueran sujetos pasivos del Impuesto sobre Sociedades o contribuyentes por el Impuesto sobre la Renta de no Residentes con establecimiento permanente, la renta atribuible se determinará de acuerdo con lo previsto en la normativa del Impuesto sobre Sociedades (art. 89.1.1ª a) LIRPF). Una dificultad relativa a esto es que, por un lado, la normativa mercantil y tributaria española no serían de aplicación en la o las jurisdicciones desde donde opera el FIA, de modo que los socios españoles deberían «rehacer» las cuentas aplicando la normativa española, cuando menos la tributaria que afecte a la contabilidad (gastos no deducibles, por ejemplo). Este es un terreno difícil de transitar, porque muchas veces no se dispone de información contable suficientemente detallada de la entidad para la que se debe calcular la base imponible de acuerdo con el IS español y porque, en todo caso, reconstruir la contabilidad supone un coste tributario indirecto muy elevado.

Por otro lado, en lo que se refiere a las correcciones anuales de valor de las acciones y participaciones de las sociedades o entidades participadas por el FIA, dado que no se reflejarán, en principio, en la cuenta de pérdidas y ganancias (14) , el impuesto se devengará al momento en que el FIA genere la ganancia o pérdida, como consecuencia de la enajenación de la participación. Sin embargo, en el caso de que el FIA acumule (sin distribuirlos) beneficios procedentes de dividendos de las empresas donde ha invertido, existe la duda de si atribuir el beneficio al partícipe persona jurídica en el momento en que el FIA recibe los dividendos o no. En efecto, el FIA no necesariamente distribuye esos dividendos y, si no hay distribución de un beneficio, las reglas del IS (que reenvían a las reglas contables) llevarían a una corrección al alza de valor del FIA, pero sin reflejo en la cuenta de P y G de su partícipe, y no se atribuirá el beneficio a los socios personas jurídicas hasta tanto el FIA decida distribuir esos dividendos recibidos. Pero debe admitirse que esta interpretación, quizá en exceso literal del art. 89.1.1ª a) LIRPF, parece ir contra la filosofía misma de una EAR, de ser considerada fiscalmente transparente (look-through).

Finalmente, surge la duda de la aplicación del artículo 89.1, regla 3ª LIRPF (no traslado de pérdidas de la EAR a sus partícipes cuando las mismas provengan de paraísos fiscales), para el caso de que el cálculo de la renta atribuible deba seguir el IS, es decir, si todos los miembros de la entidad en régimen de atribución de rentas son sujetos pasivos de dicho Impuesto o contribuyentes por el Impuesto sobre la Renta de no Residentes con establecimiento permanente. La única consulta de la DGT encontrada al respecto parece decantarse implícitamente por la no aplicación de esta regla de no traslado de pérdidas cuando se aplique el IS (15) .

2ª conclusión: la normativa aplicable a los partícipes de FIAs de la UE que son EARs, sujetos pasivos del Impuesto sobre Sociedades (o establecimientos permanentes de no residentes) sería el art. 50 LIS cuando resulte aplicable y subsidiariamente el artículo 21 LIS y el resto de la Ley. Pero con 3 importantes matices: (i) deberán rehacerse las cuentas del partícipe de acuerdo con la normativa española del IS (ej recálculo de gastos deducibles o periodificaciones); (ii) Si el FIA no redistribuye los beneficios que reciba de sus participadas, estos tampoco se computan en sede del partícipe residente en España y (iii) parece que no está prohibido el traslado de pérdidas del FIA a sus partícipes (cons. DGT V1513-15).

2.1.2. Segunda Cuestión: normativa a aplicar a los partícipes personas físicas de un FIA de la UE

De nuevo, hay ausencia de doctrina y jurisprudencia. Además, la LIRPF no regula un tratamiento específico para partícipes de ECR, excepto en lo relativo al tratamiento del llamado carried interest que no se aborda aquí (ver nota al pie no 2). Entonces, y dado que no resulta aplicable el art. 94 LIRPF («Tributación de los socios o partícipes de las instituciones de inversión colectiva»), según ya se ha dicho, ¿cómo tributan las personas físicas residentes que son partícipes de la inversión alternativa no española?

Una primera cuestión que llama la atención es la ausencia de normativa específica. Y ante tal situación es necesario acudir a la norma general. Sin embargo, la norma general española, la LIRPF, en paralelo a lo dicho para la LIS, grava de forma distinta el resultado de una inversión, según que el vehículo que lo realice sea una entidad en atribución de rentas (EAR) o no lo sea. Lo cierto es que, tanto de los ejemplos analizados para este trabajo (16) , como de la descripción de hechos de la consulta V0886-15 (17) se alcanza la conclusión de que son muy variadas las formas jurídicas que se eligen para invertir, incluso dentro de la UE, y desde luego en algunos casos se opera con entidades que tienen la calificación de EARs a efectos de la Ley española. Por tanto, habrá que analizar los dos posibles escenarios.

2.1.2.1. Si el FIA de la UE no es una EAR

En este caso, lo primero que conviene preguntarse es cuándo se produce una alteración patrimonial del art 33 LIRPF. En efecto, si partimos de la hipótesis de que el inversor toma una participación en una sociedad o entidad, que tendrá su participación dividida en acciones o participaciones, el inversor tendrá claro el precio de adquisición de ese título. Tanto si lo paga en su totalidad al adquirirlo como si lo que hace es comprometer una aportación (que podrá asimilarse al «dividendo pasivo»). Lo que no resulta tan evidente es el trato que se debe dar a los reembolsos recibidos con anterioridad a la liquidación final de la inversión. No debe olvidarse que la mayoría los FIAs (y desde luego las entidades PE) son entidades de inversión cerrada, de modo que la desinversión se produce, en principio y con carácter general, de forma simultánea para todos los partícipes, pero también que lo más habitual es que se produzca de forma paulatina, según se van produciendo desinversiones parciales. Para este supuesto, la LIRPF establece diferencias de trato notables entre entidades cotizadas y aquellas que no lo son (18) . Dado que muchas de estos FIAs no cotizarán en mercados organizados, en particular las entidades PE, se aplica la fórmula de anticipación (o no diferimiento) de beneficios del tercer párrafo del artículo 33.3.a) LIRPF. Y esto se produce igualmente, ex art 25.1.e) LIRPF, si la entidad hubiera emitido títulos con prima de emisión.

Aunque es habitual encontrar en el derecho comparado fórmulas que gravan las partidas distribuidas que no son estrictamente capital (o prima) aportado como rendimientos del capital mobiliario o dividendos, las fórmulas adoptadas por cada legislación son diferentes, por lo que no se puede esperar que un FIA no español vaya a suministrar la información a los partícipes, exactamente en la forma en que la Ley española la requeriría (y es una fórmula compleja, como se puede leer en la nota al pie no 17). Esto obligará a los partícipes a llevar su propio cálculo en cada caso. En los supuestos (muy inusuales en principio, por la propia naturaleza de las inversiones de tipo PE) en que el FIA cotice en un mercado organizado, no existe demasiada diferencia con lo anterior, salvo que la regla FIFO (i.e.: «las reducciones de capital, cualquiera que sea su finalidad, afectan en primer lugar a la parte del capital social que no provenga de beneficios no distribuidos, hasta su anulación») es clarificadora y simplificadora para los partícipes.

3ª conclusión: la normativa aplicable a los partícipes de FIAs de la UE que no son EARs, sujetos pasivos del IRPF sería el art. 33 LIRPF, debiéndose aplicar generalmente las reglas de no diferimiento de beneficios, arts 33.3.a) LIRPF y 25.1.e) LIRPF en su caso. Por este motivo los partícipes deben llevar su propio cálculo de la parte que deben declarar ante los repartos procedentes de los FIAs, dado que estos combinan ganancias de capital, dividendos recibidos y capital inicialmente aportado por el partícipe.

2.1.2.2. Si el FIA de la UE es una EAR

Este pareciera un supuesto más frecuente que el anterior para el PE pues, tanto si es vía una sociedad comanditaria especial luxemburguesa, como si es una sociedad comanditaria de los Países Bajos (los ejemplos encontrados dentro de la UE), no solo las entidades carecen de personalidad jurídica en sus jurisdicciones, sino que las relaciones entre inversores y gestores se articulan a través de un partnership agreement que se superpone a esta estructura formal de sociedad comanditaria, lo cual acerca todavía más estos vehículos a las formulaciones internacionales en que está pensando la regulación de EARs de la LIRPF

En segundo lugar, en este caso se aplican las reglas de la sección 2ª del Título X LIRPF. Es una fórmula de imputación de rentas en el momento en que se producen. Se va a analizar el supuesto de que haya partícipes personas físicas, pues aquel en que solo hay personas jurídicas ya se trató más arriba.

Así pues, el tratamiento de las ganancias y pérdidas de capital de un FIA de la UE que es una EAR sigue reglas generales del IRPF (art. 33 LIRPF, entre otros ya mencionados). Sin embargo, su devengo en cabeza del partícipe se produciría desde que el FIA computa esa ganancia. Esto es importante, porque los FIAs podrían cerrar una operación (por ejemplo, una venta de acciones a éxito de una empresa participada) a finales de diciembre y no realizar el reparto y la notificación a sus partícipes hasta meses después. Como la información que reciben los partícipes del FIA se refiere al momento del reparto, hay una tendencia inevitable a computar esa ganancia en el momento en que se les efectúa ese reparto, cuando en realidad podría corresponder a un ejercicio anterior. En este sentido, la administración tributaria debería interpretar con flexibilidad este criterio, pues resulta casi imposible que el partícipe conozca el momento exacto en que se formalizó la venta de las acciones que dan origen a la G/P patrimonial para él (ya que ni siquiera es el momento en que el FIA ingresa el monto de la operación).

Por otra parte, el tratamiento de los dividendos acumulados por el FIA en el caso aquí analizado podría diferir del tratamiento de las EARs donde todos los partícipes son sujetos pasivos del IS o contribuyentes por el Impuesto sobre la Renta de no Residentes con establecimiento permanente, porque en el caso aquí analizado sí se debe entender que la renta (proveniente de dividendos que el FIA ha recibido) se genera al momento de su recepción por el FIA (19) , (20) y no al momento de su reflejo en la cuenta de P y G del partícipe (ver discusión en página 128).

4ª conclusión: la normativa aplicable a los partícipes de FIAs de la UE que son EARs, sujetos pasivos del IRPF sería el art. 33 LIRPF, devengándose la renta en cabeza del partícipe desde que el FIA computa esa ganancia, pérdida o beneficio, es decir con anterioridad a su reparto y comunicación a los partícipes del FIA de la UE. Todo lo cual genera problemas para declarar y pagar el impuesto a los inversores, normalmente alejados del día a día del FIA.

2.2. Fondos de Inversión Alternativos (FIA) constituidos en un país tercero (FIAs de país tercero)

Dado que el PE es un tipo de inversión bastante frecuente en el mundo anglosajón, es habitual que se constituyan entidades PE donde ni el (o los) vehículo(s) de inversión, ni los custodios (en su caso), ni los gestores estén establecidos en la UE ni sometidos a ninguna de las reglas de la UE o de un Estado de la UE. Ni siquiera a las reglas de comercialización ya mencionadas de la Ley 22/2014 de ECR. De hecho es perfectamente posible que los inversores puedan estar en una jurisdicción, el fondo en otra, las inversiones del fondo (o target) en otra, e incluso el gestor en otra.

En todo caso, al no cumplir los requisitos de comercialización que exige la normativa financiera española, no puede llevarse a cabo una comercialización conforme a la Ley 22/2014, ni beneficiarse, en su caso, de su marco legal, pero esto no significa que los residentes fiscales españoles tengan prohibido adquirir una participación en entidades de este tipo. Evidentemente, las entidades financieras a través de las cuales los adquieran serán extranjeras, o, de ser españolas, estas últimas tendrán un papel formalmente subsidiario, de mera «puesta en contacto» con las entidades que ofrecen este producto. Evidentemente también, los inversores serán pocos y sofisticados, pero precisamente por esto, la cuantía de sus inversiones puede ser significativa.

Dicho esto, procede analizar el tratamiento tributario que tiene esta participación. De nuevo, se podría establecer una distinción entre partícipes sujetos pasivos del IS y personas físicas.

2.2.1. Normativa tributaria a aplicar a los partícipes de un FIA de un país tercero, sujetos pasivos del IS o establecimientos permanentes de no residentes

En este caso, resulta trasladable el razonamiento desarrollado más arriba, en la sección 2.1.1, donde se acababa concluyendo que probablemente la lógica de la DGT acerca de los FIAs europeos fuera válida. Esta consiste en poder aplicar la normativa tributaria para ECR española (art 50 LIS) si a los FIAs les era «aplicable» la Ley 22/2014. Lo dispuesto en la Consulta DGT V3448-15 (ver nota al pie no 10) sigue vigente pues entre las entidades a las que en principio es aplicable la Ley de ECRs españolas están «las ECR y las EICC gestionadas por sociedades gestoras no domiciliadas en un Estado miembro de la Unión Europea, cuando se comercialicen en España a inversores profesionales» (art 5.1.d) Ley 22/2014). Continuando la argumentación en paralelo, si no se pudiera interpretar así la consulta DGT citada, habría que considerar que la mera comercialización no da derecho a sus partícipes (sujetos pasivos del IS) a aplicar el art. 50 LIS, de modo que habría que acudir al régimen general del IS, y recordar lo señalado más arriba (sección 2.1, página 125). Sí es importante matizar que, si los FIA (o entidades de inversión colectiva alternativa no europeas) no cumplieran con los requisitos de comercialización de la Ley 22/2014, el art. 50 LIS no sería de aplicación, pero sí lo sería, en su caso, el régimen general de la LIS (ver también a este respecto la nota al pie no 11).

2.2.2. Normativa tributaria a aplicar a los partícipes personas físicas de un FIA de un país tercero.

Debe empezarse diciendo que no se ha encontrado, entre las entidades PE de país tercero analizadas, ninguna diferente a una EAR. De hecho, los ejemplos están siempre basados en la existencia de una Limited Partnership (LP) y por tanto de un partnership agreement cuyo contenido variaba en cuestiones generalmente marginales. Por tanto, y dado que las partnership (tanto las Limited Partnership como las General Partnership) se consideran en general como EARs según nuestra doctrina administrativa (21) , el análisis de que la entidad PE no sea una EAR parece más teórico que real, pero aun así se llevará a cabo a continuación.

2.2.2.1. Si el FIA de país tercero no es una EAR

Los partícipes personas físicas de estas entidades deberán aplicar las reglas generales del IRPF, y en principio no hay ninguna diferencia con respecto a lo descrito en el apartado 2.1.2.1 de la sección anterior

2.2.2.2. Si el FIA de país tercero es una EAR

De nuevo, es aplicable el análisis contenido en la sección 2.1.2.2 de este trabajo a las personas físicas que sean partícipes de FIAs de países terceros

5ª conclusión: no existen diferencias apreciables en cuanto a la normativa aplicable a los partícipes de FIAs de países terceros, con respecto a lo señalado para los FIAs de la UE, tanto si se trata de sujetos pasivos del IS, establecimientos permanentes de no residentes o personas físicas.

2.3. Fondos de Inversión Alternativos constituidos en países o territorios considerados como paraísos fiscales (FIAs de paraíso y entidades PE vinculadas a paraísos fiscales)

Las disposiciones que son objeto de análisis aquí son el artículo 95 LIRPF y el 54 LIS (22) , de idéntico acápite: «Tributación de los socios o partícipes de las Instituciones de Inversión Colectiva constituidas en países o territorios calificados como paraísos fiscales». De la lectura y análisis conjunto de la normativa tributaria y la financiera relativa a entidades de inversión colectiva, tal y como ha venido haciéndose a lo largo de este trabajo, cabría concluir que las normas en cuestión no son fácilmente aplicables a la inversión alternativa (FIAs), pero conviene profundizar mucho más porque el asunto no es, por desgracia, tan sencillo. Y la cuestión es muy relevante, por el trato tan desfavorable que dispensan estos artículos a los partícipes en esos vehículos (ver recuadro 1).

En lo relativo al análisis en profundidad de la disposición, para que el precepto fuera aplicable a las entidades PE vinculadas a paraísos ficales o, más generalmente, a un FIA de paraíso, parece conveniente responder a tres cosas: (i) si, o cuándo, los FIAs se entienden «constituidos en países o territorios considerados como paraísos fiscales»; (ii) si, a efectos de este artículo, que podría considerarse una norma antiabuso, los FIAs pueden tratarse como «instituciones de inversión colectiva», pues ya se ha visto que, con carácter general, tanto para la regulación financiera como para el ordenamiento tributario, no es el caso. Por último, la cuestión no se agotaría sin analizar (iii) el potencial conflicto de normas que se produce entre el régimen de EARs (art 86 y siguientes LIRPF) y el régimen del artículo 95 LIRPF (o 54 LIS).

2.3.1. Cuándo, los FIAs se entienden «constituidos en países o territorios considerados como paraísos fiscales»

No ofrece demasiada duda, sobre todo desde la publicación de la «Orden HFP/115/2023, de 9 de febrero, por la que se determinan los países y territorios, así como los regímenes fiscales perjudiciales, que tienen la consideración de jurisdicciones no cooperativas», el saber qué es un paraíso fiscal a efectos españoles. Pero no se olvide que muchos de estos vehículos de inversión colectiva se construyen mediante el uso de entidades superpuestas o combinadas. Por lo que no sería infrecuente, por ejemplo (y así se ha encontrado en dos ocasiones de los ejemplos analizados) que un primer nivel se estructure conforme a normativa de los EE.UU., en concreto la Ley de partnership del Estado de Delaware, y que este primer vehículo invierta a través de otras LPs, algunas (o todas) situadas en lo que España consideraría paraíso fiscal (Is. Caimán, en el ejemplo analizado). Por tanto, ¿cómo interpretar la expresión «instituciones de inversión colectiva constituidas en países o territorios considerados como paraísos fiscales», puesto que, en los casos encontrados, la Institución «principal» o el escalón más alto, es una LP de EE.UU. que usa compartimentos estructurados a través de LPs de otros lugares, entre ellos las Islas Caimán (23) ? Esta es una cuestión de difícil solución teórica, pero probablemente de más fácil solución práctica para la Agencia Tributaria en algunos casos: dependerá del ISIN (International Securities Identification Number) del título de participación en el FIA en cuestión. Cuando el título tenga un ISIN con un código país— pues las dos primeras posiciones del código alfanumérico denotan el código país— de un paraíso fiscal, será muy difícil defender que la entidad no está constituida en un paraíso fiscal, a pesar de que la estructura legal pase, incluso en primer lugar, por un país o territorio «normal».

RECUADRO 1. EL DURO TRATO A LA INVERSIÓN COLECTIVA A TRAVÉS DE PARAÍSOS FISCALES

El artículo 95 de la Ley 35/2006, del IRPF, casi idéntico al artículo 54 de la Ley 27/2014, del Impuesto sobre Sociedades, salvo por lo que respecta al último párrafo, dice así:

«Artículo 95. Tributación de los socios o partícipes de las instituciones de inversión colectiva constituidas en países o territorios considerados como paraísos fiscales.

1. Los contribuyentes que participen en instituciones de inversión colectiva constituidas en países o territorios considerados como paraísos fiscales, imputarán en la base imponible, de acuerdo con lo previsto en el artículo 45 de esta ley, la diferencia positiva entre el valor liquidativo de la participación al día de cierre del período impositivo y su valor de adquisición. La cantidad imputada se considerará mayor valor de adquisición.

2. Los beneficios distribuidos por la institución de inversión colectiva no se imputarán y minorarán el valor de adquisición de la participación.

3. Se presumirá, salvo prueba en contrario, que la diferencia a que se refiere el apartado 1 es el 15 por ciento del valor de adquisición de la acción o participación.

4. La renta derivada de la transmisión o reembolso de las acciones o participaciones se determinará conforme a lo previsto en la letra c) del apartado 1 del artículo 37 de esta Ley, debiendo tomarse a estos efectos como valor de adquisición el que resulte de la aplicación de lo previsto en los apartados anteriores.»

Este artículo le reserva un trato de especial disfavor a las inversiones en IICs constituidas en paraísos fiscales por, esencialmente, 6 razones (aunque una no deriva de la Ley, sino de la interpretación que hace la Dirección General de Tributos de la misma): (i) reenvía los resultados a la base imponible general (y por tanto es susceptible de la aplicación de una tarifa más progresiva); (ii) la imposibilidad de diferir los resultados al momento de poner fin a la inversión, a causa de la fórmula de cálculo de los beneficios1, y a diferencia de lo que ocurre con las inversiones en las instituciones de inversión colectiva de acumulación, que son las elegidas por la inmensa mayor parte de los inversores residentes en España; (iii) derivado de lo anterior, y al solo permitirse la imputación de «resultados positivos», no permite tomar en consideración de forma simétrica las pérdidas, ni compensarlas entre sí, de provenir de diferentes participaciones en IIC, que estuvieran todas ellas situadas en paraísos fiscales; (iv) la imposibilidad de traspasos exentos entre fondos o IICs (art. 94.2 a)LIRPF); (v) la presunción iuris tantum de rendimientos positivos a la altura del 15%, y (vi) la obligación de retención o ingreso a cuenta por un valor superior, en muchos casos, a la efectiva ganancia de capital en el momento de la transmisión, según consulta vinculante DGT V0011-002,3.

1 Un ejemplo sencillo de cálculo de beneficio imputado sería el siguiente:

| Año | Valor adquisición (IIC/IICparaíso) | Valor enajenación/liquidativo (IIC/IIC paraíso) | Resultado IIC | Resultado IIC paraíso |

| 00 | 100 | na/120 | - | 20 |

| 01 | 100/120 | na/130 | - | 10* |

| 02 | 100/130 | 150/150 | 50 | 20 |

* Nótese que, de no existir prueba de este valor, el contribuyente debería haberse imputado 15 en este ejercicio, por la presunción del art 95.3 LIRPF, lo cual hubiera llevado el resultado del ejercicio 02 a 15 (=150-135).

2 Normalmente se tratará de una obligación de efectuar un ingreso a cuenta por el propio socio o partícipe pues no será frecuente que este producto sea comercializable (ni se encuentre registrado ni depositado) en España (ver la propia consulta citada y el RD 1065/2007 de 27 de julio, así como el Modelo 117).

3 Retomando el ejemplo anterior, y de acuerdo con la consulta citada, la retención o ingreso a cuenta que procedería en el ejercicio 02, año de la enajenación o traspaso, sería de 50*0,19 = 9,5. Mientras que el beneficio pendiente de tributar en 02 es de 20, con lo que la retención sobre el beneficio que no ha tributado debería ser de 3,8. Teniendo en cuenta que 9,5 es el 47,5% de 20, hay bastantes posibilidades de que esta retención genere un derecho a la devolución.

FUENTE: ELABORACIÓN PROPIA

Sin embargo, no todas las inversiones en PE contienen o se emiten con un ISIN (aunque sería aventurado avanzar proporciones), y simplemente el inversor suscribe el acuerdo de participación en la LP como limited partner, aporta el capital comprometido según se va requiriendo, y la inversión, perfectamente lícita, queda al margen de este registro internacional de títulos. Desde un punto de vista de prudencia del inversor, lo aconsejable es considerar que, si se usa, aunque sea parcialmente (y en el segundo o ulterior nivel de la estructura), un entidad situada en un paraíso fiscal para canalizar la inversión, corre el riesgo de que la Administración tributaria española considere aplicable el art 95. Incluso si no hay ISIN y si el acuerdo firmado entre el inversor residente en España y la LP se circunscribe al acuerdo de participación en la LP de un país o territorio «normal». Sin embargo, esta aproximación extremadamente prudente a la cuestión prescinde de la importante diferencia semántica entre «estar constituido» y «operar desde» o «a través de» paraísos fiscales. Lo que la Ley exige es que la Institución de inversión colectiva esté constituida en países o territorios considerados como paraísos fiscales. Y lo que la observación empírica muestra es que el lugar de constitución en un sentido estricto puede ser uno distinto al o los lugares desde donde acabe operando la entidad, a través de «compartimentos», que se hacen operativos por medio de sendos partnership agreements, los cuales pueden estar sometidos a las leyes de paraísos fiscales. Es decir, puede existir un master fund o fondo base a partir del cual aparecen sub-fondos o compartimentos, ya sea temáticos, ya sea cronológicos (sub-fondo I, sub-fondo II…). El primero puede estar constituido en Luxemburgo, mientras que los subfondos pueden operar desde un paraíso fiscal. Si lo que se pretende contrarrestar con esta concreta medida anti-paraíso es la opacidad, la existencia de un master fund en un país de la UE (Luxemburgo, Países Bajos o cualquier otro) o en un país firmante de la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal del Consejo de Europa y la OCDE de 1998 (protocolo de 2010), obliga a replantearse la disposición y sus consecuencias jurídicas. Por lo que esta cuestión debiera revisarse y probablemente corregirse (ver también nota al pie no 19).

2.3.2. ¿Pueden los FIAs de paraíso considerarse «instituciones de inversión colectiva»?

Se deben elucidar dos cosas para responder afirmativamente: en primer lugar, si el concepto de «institución de inversión colectiva» del artículo 95 LIRPF (art 54 LIS) comprende los FIAs (24) , es decir, entre otros, los vehículos dedicados a la inversión en PE. Y en segundo lugar, suponiendo la anterior respuesta afirmativa, que el precepto resulte realmente de aplicación a los inversores en entidades dedicadas al PE, toda vez que la citada disposición establece una fórmula de cálculo de la imputación de beneficios que podría no resultar posible aplicar a las Limited Partnersip, que son, como se ha reiterado, el vehículo utilizado en la inversión en PE.

2.3.2.1. ¿Se comprenden los FIAs – y más en concreto las Limited Partnership dedicadas a PE— en el concepto de IICs del artículo 95 LIRPF?

Para responder a esta pregunta, debe ponerse de manifiesto el recorrido histórico de estas disposiciones en el ordenamiento jurídico: el artículo 95 de la vigente Ley de IRPF, que proviene de la Ley 40/1998 (art 78), y se mantiene así casi de forma inalterada, siempre se ha referido, invariablemente, a «instituciones de inversión colectiva» (IICs) (25) . Sin embargo, en todo este tiempo, la «inversión colectiva» como concepto financiero ha evolucionado mucho, diversificándose y sofisticándose. Analizando la redacción invariable de la Ley de IRPF, podrían proponerse dos interpretaciones opuestas. Una primera sería la de que el concepto «instituciones de inversión colectiva» sí abarca toda forma de inversión colectiva, y por tanto el artículo 95 cubre o alcanza a cualesquiera instituciones dedicadas a este fin. Evidentemente, la segunda interpretación niega esta posibilidad.

1º Respecto de la primera tesis, desde sus orígenes, en lo relativo a la historia financiera española reciente, incluso anterior a nuestra entrada en la UE (Ley 46/1984, de 26 de diciembre, reguladora de las Instituciones de Inversión Colectiva), se ha definido la inversión colectiva en forma amplia: así, Art. uno. 1 Ley 46/1984: Ámbito de aplicación.

«1. A los efectos de la presente Ley, serán consideradas como Instituciones de Inversión Colectiva las reguladas en su articulado y aquellas que, cualquiera que sea su objeto, capten públicamente fondos, bienes o derechos del público para gestionarlos, siempre que el rendimiento del inversor se establezca en función de los resultados colectivos mediante fórmulas jurídicas distintas del contrato de sociedad.»

En este mismo sentido, la Ley sucesora de la de 1984, es decir, la Ley 35/2003 de 4 de noviembre de Instituciones de Inversión Colectiva, incluye una definición similar (26) .

Finalmente, dentro de este argumento de «definición amplia de la institución de inversión colectiva» se encuadra la Exposición de Motivos de la vigente Ley 22/2014, de 12 de noviembre, por la que se regulan las entidades de capital-riesgo, otras entidades de inversión colectiva de tipo cerrado y las sociedades gestoras de entidades de inversión colectiva de tipo cerrado, y por la que se modifica la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva (Preámbulo, I, párrafo 1º): «(…) Dentro de este ámbito [el de la inversión colectiva], cabe distinguir entre las instituciones de inversión colectiva cuya regulación se encuentra armonizada a nivel de la Unión Europea dirigidas preferentemente a un inversor minorista, de aquellas [que también serían Instituciones de Inversión colectiva] que se consideran de inversión alternativa». Es decir que el concepto de institución de inversión colectiva comprendería las inversiones alternativas y dentro de ellas, el capital-riesgo, que a su vez comprende (Preámbulo, I, 3er párrafo): «(…) tanto lo que se ha venido denominando venture capital, destinado a las primeras fases de desarrollo de las empresas, como private equity, término este último que incluye inversión en empresas ya maduras con una trayectoria consolidada de rentabilidad y que por lo tanto supone operaciones de mayor envergadura de reestructuración empresarial siendo necesario el recurso de las entidades de capital-riesgo a préstamos para poder financiarlas».

2º Pasando a la segunda interpretación, hay que empezar diciendo que el razonamiento anterior no tiene unas bases jurídicas sólidas por cuanto unas Exposiciones de Motivos, de unas Leyes no tributarias además, no serían argumento suficiente para poder considerar que el art. 95 LIRPF abarca los FIAs y más concretamente las entidades dedicadas al PE. De hecho, hasta la aparición del Preámbulo de la Ley 22/2014 ya citada, se hubiera podido sostener exactamente lo contrario, como ahora se verá, lo cual demuestra que el texto de las Exposiciones de Motivos se ha venido redactando sin demasiado rigor técnico y que hay que acudir a otros criterios para averiguar el alcance del artículo 95 LIRPF (54 LIS). En efecto, la Ley 34/2003 de 4 de noviembre, reguladora de las IICs, establece un matiz explícito importante (art 1.1 in fine): «Asimismo aquellas entidades que no satisfagan los requisitos establecidos en esta ley no podrán constituirse como IIC». Lo que ocurre, por tanto, a partir de la Ley 34/2003 es que parece diferenciarse la «inversión colectiva» de «las Instituciones de inversión colectiva». Esto se ve de forma mucho más clara en el siguiente pasaje de su Exposición de Motivos (I): «Sin embargo, la plasticidad del marco legal no debe postergar una reforma en profundidad del régimen jurídico de la inversión colectiva española, cuya necesidad se asienta en varias razones de peso. La primera de ellas es de índole formal y responde a la voluntad de instituir de forma clara, ordenada y completa en sede legal los aspectos sustantivos del régimen jurídico de las Instituciones de Inversión Colectiva». En definitiva, el vehículo por medio del cual se materializa la inversión colectiva debe responder a un patrón jurídico-formal o legal para poder ser considerado «Institución de Inversión Colectiva». En coherencia con este último razonamiento estaría la aparición de la Ley 25/2005, de 24 de noviembre, reguladora de las entidades de capital-riesgo y sus sociedades gestoras (a la que deroga la ya citada Ley 22/2014). Es llamativo que en la Exposición de Motivos de esta Ley de 2005 ni siquiera se haga mención al capital-riesgo como una forma de inversión colectiva (consúltese en particular el apartado III de su Exposición de Motivos) (27) .

Junto con lo anterior, deben tenerse en cuenta otros argumentos que inclinarían definitivamente la balanza hacia la opinión de que las Limited Partnerships (LPs) dedicadas a PE, constituidas en paraísos fiscales, no pueden estar comprendidas bajo el art 95 LIRPF citado. Vaya por delante que el razonamiento que sigue no puede limitarse a enumerar los múltiples detalles técnicos y jurídico-formales que alejan a la LP de las entidades en las que el artículo 95 LIRPF parece estar pensando (ver recuadro 2, más abajo). Pues es trivial que las LPs incluyen unos rasgos distintivos muy diferentes a las IICs, tal y como estas se describen o contemplan en la normativa financiera y fiscal española. Lo que realmente necesita de atención es el análisis de la posibilidad de aplicar mutatis mutandis el artículo 95 LIRPF a una LP constituida en un paraíso fiscal y dedicada a la inversión en PE. Limitarse a hacer una interpretación formal o literal del artículo 95 LIRPF, para llegar a la (quizá demasiado) fácil conclusión de que la letra del mismo no está pensando en las LPs, no sería de demasiada utilidad, porque no es descartable que una interpretación jurisprudencial (todavía inexistente, como se ha dicho) trascendiera la letra de precepto para ir a captar un pretendido espíritu del mismo (aunque ese espíritu es muy discutible, como se explica más adelante). El análisis debe centrarse más bien en los eventuales obstáculos técnicos o los defectos de una aplicación «extensiva» de un precepto pensado para unas entidades concretas al caso de otras, muy diferentes en su naturaleza. Dicho de otro modo, más técnico, el articulo 95 LIRPF parece estar planteando exclusivamente el supuesto de las entidades de inversión alternativa abiertas, por ponerlo en terminología comunitaria (28) , y sobre lo que se duda u objeta aquí, es sobre si es aplicable también a toda la inversión alternativa cerrada y en concreto a una forma de inversión alternativa cerrada (29) realizada desde entidades a menudo situadas en paraísos fiscales, como son las LPs dedicadas a PE.

Adicionalmente, como se ha apuntado, aunque la falta de doctrina administrativa impide pronunciarse categóricamente sobre el particular, este precepto podría ser considerado una norma antielusión, y desde esa perspectiva la Administración tributaria (aunque es dudoso que la judicatura también) pudiera interpretar que los términos utilizados, la expresión «instituciones de inversión colectiva» en este concreto caso, trascienden el ámbito técnico estricto del nomen iuris para ser aplicables a toda inversión colectiva que desee eludir o evadir impuestos en España amparándose en paraísos fiscales, siempre tan sospechosos de estos males, aunque en este caso su elección esté ligada a la flexibilidad financiera que ofrecen.

Para terminar sobre este punto, cabe una crítica formal, si bien desde una perspectiva diferente, como es el reproche que se debe hacer al legislador (tributario) por desatender o ignorar las oportunidades que se le ofrecieron durante varias décadas para clarificar el artículo 95 LIRPF. Pues no se debe olvidar que el vigente artículo 95 LIRPF ha permanecido inmutable incluso cuando aparecía en el ordenamiento jurídico español, y esto desde 1986 (30) , una regulación financiera específica para las entidades de capital-riesgo, por lo que, desde aquel momento, podría ofrecer dudas sobre si el capital-riesgo formaba parte de la familia de la inversión colectiva (cuyo exponente más reciente era entonces la Ley de 1984, solo dos años anterior).

Sin embargo, en 1998, la Ley de Renta no introdujo ninguna precisión y, lo que es más llamativo, ni en 2004, un año después de la Ley 35/2003 (reguladora de las IICs), que menciona expresamente a las entidades de capital-riesgo (D.A. sexta), ni en 2006, un año después de la Ley también citada Ley 25/2005 (reguladora de las entidades de capital-riesgo), se observa en las leyes de Renta que suceden a las financieras (RDlg 3/2004 y Ley 35/2006, respectivamente) ningún cambio o aclaración al concepto del artículo 95. Lo mismo se puede decir, evidentemente, respecto de las sucesivas reformas de la Ley del Impuesto sobre Sociedades.

En un mismo orden de ideas, y teniendo en cuenta que la Ley 35/2006 del IRPF ha sufrido una multitud de reformas posteriores (31) , algunas incluso de calado, sorprende que la Ley no se haya modificado para introducir alguna precisión. Máxime habiendo desarrollado el Tribunal Supremo una jurisprudencia en torno al concepto de «comparabilidad de entidades de inversión colectiva» (32) , lo cual debería haber hecho pensar al legislador tributario que algunas entidades no españolas o no europeas eran equiparables a las IICs españolas (por ejemplo a efectos del derecho a disfrutar de tipos de retención en la fuente más bajos) y otras no, y que por tanto resultaría lógico que el concepto de IIC del artículo 95 LIRPF no pueda abarcarlo todo.

Con todo, es probable y respetable que, llegados a este punto, el lector siga sin estar convencido de la dificultad de considerar a las Limited Partnerships dedicadas a PE dentro del concepto de IICs del artículo 95 LIRPF. A fin de cuentas, existen argumentos a favor de esta tesis, como se ha visto, y ninguno de los argumentos en contra es quizá del todo concluyente. Además, todo lo anterior no deja de ser un ejercicio estrictamente académico, … y doctores tiene la Iglesia.

2.3.2.2. Aplicación práctica del art. 95 LIRPF

Por lo tanto, procede plantear la siguiente hipótesis: si el FIA de paraíso y más concretamente la Limited Partnership (LP) estuviera comprendida en el artículo 95 LIRPF, ¿cómo se le podría realmente aplicar la fórmula de cálculo del artículo? A modo de recuerdo, la nota al pie no 1 del recuadro 1 explica cómo debe aplicarse el artículo 95 LIRPF a las participaciones de IICs abiertas, constituidas en paraísos fiscales. A esta pregunta se responde en la sección II de este trabajo.

2.3.2.3. El potencial conflicto de intereses entre el régimen de atribución de rentas (arts 86 y ss. LIRPF) y los artículos 95 LIRPF o 54 LIS

Cuando la entidad de inversión colectiva, normalmente una LP dedicada a PE, se hubiese constituido en un paraíso fiscal, lo primero que habría que plantearse es si la aplicación (combinada o simultánea) de ambas normas es compatible. La respuesta solo puede ser negativa, utilizando un poco de lógica: pongamos el ejemplo de los dividendos. De acuerdo con el artículo 89.1.1ª LIRPF , el dividendo se debe incluir en la base imponible del ahorro del partícipe persona física desde el momento en que la EAR lo recibe (es el efecto conocido transparencia como look-through); pero el art. 95 LIRPF, en su apartado 1, viene exigiendo la imputación del diferencial entre valor liquidativo y valor de adquisición a la base imponible general.

Si las normas no son compatibles en su aplicación (o muy difícilmente) entonces cabe plantearse cuál debe aplicarse prioritariamente para salvar este conflicto: probablemente habría que decantarse en favor del art. 95, que es norma aparentemente especialísima. Esto tiene importantes consecuencias, porque implicaría que, si la normativa del art 95 LIRPF/54 LIS no fuera integral, en el sentido de establecer un régimen jurídico para todas las situaciones (en particular la de la LIS, que no contiene una regla similar a la del apartado 4 del art. 95 LIRPF), no se puede acudir a la normativa especial de las EARs, sino a la general de cada impuesto para integrarla. Esto deja sin efecto probablemente la aplicación del art. 89.1.3ª LIRPF a los partícipes de FIAs de paraísos (no cómputo de pérdidas netas) y la obligación para partícipes personas jurídicas (que coinviertan con personas físicas) de aplicar el IRPF para determinar la renta proveniente de la LP dedicada a PE (o FIA de paraíso fiscal). Pues en este caso lo que parece correcto es que la regulación faltante del art 54 LIS se integre con el resto de la normativa aplicable a los sujetos pasivos del IS, contenida evidentemente en la LIS.

6ª conclusión. Dada la estructura legal poliédrica y la operatoria desde diversas jurisdicciones de muchos FIAs (en particular los dedicados a PE), no está siempre claro si, o cuándo, se entienden «constituidos en paraísos fiscales». Además es difícil poder afirmar que los mismos se incluyan dentro del concepto legalmente acuñado de «Institución de inversión colectiva», a pesar de ser inversión colectiva en sentido amplio. Finalmente, si se tuviera que aplicar el art 95 LIRPF (54 LIS) como norma especialísima, no sería de aplicación la normativa de EARs para los aspectos no tratados por la norma especialísima, sino las normas generales de IRPF e IS.

RECUADRO 2. DIFERENCIAS MÁS NOTABLES ENTRE LAS LIMITED PARNERSHIPS (LPs) DEDICADAS A PE Y LAS IICs «ESTÁNDAR»

1º La relación dellimited partner(lp) con la LP

• Con frecuencia, el dueño del interés («interest» es el término empleado en inglés) en la LP no es titular de una participación en el sentido de un título-valor formal que se compra y que posteriormente se puede vender o transmitir. El limited partner es un «socio sui generis» (ver más abajo) de esta entidad, que no tiene un derecho de transmisión de su interés en ella y tampoco puede pedir su reembolso.

• Las contribuciones de capital o cantidades aportadas a la LP no son fijas, pueden ser mayores, y con frecuencia menores, al compromiso de inversión. Por tanto, en rigor, el lp no sabe nunca de manera exacta cuánto dinero invertirá. Incluso puede ser una cantidad mayor a la comprometida.

• Si un lp llegara a estar quebrado y por tanto no acabara aportando todo el capital comprometido, se establecen unos derechos preferentes de adquisición de la posición del lp quebrado.

• El lp tiene algún derecho de voto sobre algunos aspectos de la LP, como su cambio de objeto social, la nacionalidad de la entidad, su disolución y liquidación, etc. En la práctica es muy raro ver que esto ocurra pero el «pacto de socios» (limited partnership agreement) así lo contempla.

• No se establece un número mínimo de partícipes, si bien es usual incluir limitaciones en los derechos de voto (no puede exceder del 9,99%) cuando este número es menor de 10.

• En algunos casos, como las Islas Caimán, el titular de la LP es el llamado general partner, asimilable —salvando bastantes diferencias— a un partícipe gestor en un contrato de cuentas en participación. El lp no es responsable de los derechos u obligaciones de la LP, de ahí que se haya dicho más arriba que es un «socio sui generis».

2º La naturaleza de la LP propiamente dicha

• No tiene personalidad jurídica. En esto es asimilable a los Fondos pero no a las Sociedades de inversión colectiva.

• En la Ley de las islas Caimán son entidades exentas de la imposición sobre la Renta. Sin embargo, los tratamientos fiscales (exención, no sujeción, sujeción a tipo cero o uno…) son variados.

3º La naturaleza «cerrada» de la inversión en una LP dedicada a PE

• En algunos de los casos analizados existe un special partner (por ejemplo una persona con especial conocimiento en el sector o actividad en la que se pretende invertir), al cual se le suelen otorgar tratamientos de favor, lo cual pone en duda que lo percibido por cada partícipe lo sea en función de los derechos que le correspondan, como se exige en el art 2.1 de la Ley 22/2014 para poder considerar a la inversión como cerrada.

• Puede haber repartos asimétricos dentro de una LP en casos de aportaciones en especie entre otros.

• En determinadas circunstancias, el reparto de pérdidas o gastos puede no ser simétrico entre los «socios» (limited o general partners) y afectar más a quienes tienen un balance o «cuenta de capital» positiva*.

*Ejemplo de una cláusula de una LP constituida bajo las Leyes del Estado de Delaware en EE.UU.: «Cualquier pérdida o gasto imputable a un limited partner (lp) que exceda el saldo positivo de la Cuenta de Capital de dicho lp (…) se repartirá en primer lugar entre todos los lps que tengan un saldo positivo en su cuenta de capital en proporción a sus respectivos porcentajes de partnership, y cuando todas las Cuentas de Capital de los lps se hayan reducido a cero, entonces al General Partner(…)».

FUENTE: ELABORACIÓN PROPIA

3. Reparto de beneficios del FIA de paraísos, y en concreto la LP de PE, y posible tributación de sus partícipes en IRPF/IS

Retomando aquí la cuestión planteada un poco más arriba (¿cómo se le podría realmente aplicar la fórmula de cálculo del artículo a una entidad PE vinculada un paraíso fiscal?), el primer elemento que hay que tener en cuenta a la hora de abordar este asunto es que la LP es una entidad dedicada a la inversión colectiva alternativa que, salvo por los pequeños matices mencionados en el apartado 3º del recuadro 2, es asimilable a las llamadas entidades cerradas, tal y como se han definido en la Ley española y en este trabajo.

Por tanto, para este análisis, y partiendo de lo más fácil, hay que empezar haciendo abstracción de los matices propios de la LP y analizando la posibilidad de «adaptar» el artículo 95 LIRPF a cualquier entidad de inversión colectiva alternativa cerrada, tal y como se define en el ordenamiento jurídico español, pero bajo la hipótesis de que se hubiera constituido en un paraíso fiscal.

A estos efectos, debe recordarse que las entidades cerradas desinvierten en forma simultánea para todos sus inversores. Y una vez desinvertidas, su resultado se reparte a sus partícipes. La expresión «una vez desinvertidas» no debe entenderse como el momento final de todas las desinversiones, sino que lo más habitual es que desinviertan los diversos activos que han ido adquiriendo a lo largo del tiempo, y que vayan repartiendo paulatinamente los resultados de esa desinversión. Lo normal, por consiguiente, es que en el último, o incluso los últimos, años de vida del vehículo haya un valor residual muy pequeño de la entidad. En todo caso, el valor liquidativo de estas entidades (también conocido por net asset value o NAV), cuando son exitosas, suele tener una fluctuación que en forma gráfica se traduce por una loma o colina, pues sube hasta el momento en que se empiezan a realizar o vender los activos y baja a partir de ahí, para acabar siendo igual a cero.

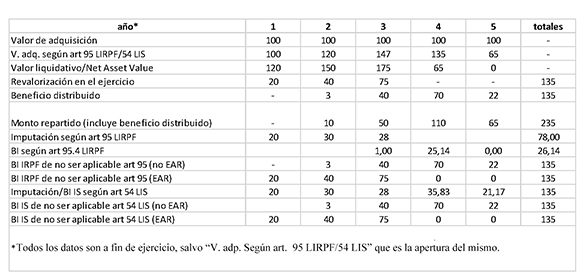

Probablemente la mejor manera de analizar la tributación de las LPs invertidas en PE constituidas en paraísos sea ver un supuesto concreto, contenido en la Tabla 1, más abajo.

Para este ejemplo se toma una entidad de inversión colectiva cerrada que invierte 100 u.m. en activos y que tiene éxito en sus inversiones, generando unas ganancias de capital.

En concreto, la ganancia de capital total habrá sido de 135 u.m. (suma de revalorizaciones de distintos ejercicios: 20+40+75). Estos datos, junto con los del monto de beneficio distribuido y el monto repartido vienen dados para el ejemplo. Los demás se derivan a partir de aquí.

Esta ganancia no solo se extiende a lo largo de una serie de años, sino que su distribución también se realiza de forma escalonada. Obsérvese que la cantidad repartida total (235 u.m.) es la suma de la revalorización obtenida (135) y la cantidad inicialmente invertida (100), como es lógico.

TABLA 1. SUPUESTO. INVERSIÓN EXITOSA EN PRIVATE EQUITY

Fuente: elaboración propia

Es necesario detenerse en cada fila, para lograr entender el supuesto.

Valor de adquisición: es un monto fijo. Se obtiene por hipótesis de trabajo.

Valor de adquisición según art. 95 LIRPF/54 LIS: los valores que toma cada casilla son el resultado de aplicar la fórmula de valor de adquisición de los artículos 95/54 citados, pues el valor inicial se aumenta al principio del ejercicio siguiente en el importe imputado a efectos de IRPF/IS del ejercicio anterior, cuando procede esa imputación (primer apartado del artículo); y se disminuye por el valor de los beneficios distribuidos (segundo apartado del artículo). Así, por ejemplo, a comienzos del año 3 se obtiene un resultado de 147 u.m. = 120 (valor de adquisición a principio del año 2) + 30 (imputación según artículo 95 IRPF/54 IS a fin del año 2)— 3 (Beneficio distribuido a fin del año 2).

Valor liquidativo/Net Asset Value: Es el valor contable o en libros de la entidad de inversión colectiva a fin de ejercicio. Tiene en cuenta los valores estimados de los activos no vendidos o realizados (y la caja), y de ese valor se resta el monto repartido en el ejercicio. Así, por ejemplo, en el año 2 este valor liquidativo de 150 = (100 u.m.) la aportación inicial + (20) la revalorización que se obtuvo en el año 1 + (40) la revalorización que se obtuvo en el año 2 – (10) el monto repartido en el año 2.

Revalorización en el ejercicio:Tiene naturaleza de ganancias de capital y se construye por hipótesis.

Beneficio distribuido: ídem anterior; nótese también que el beneficio que se distribuye forma parte del monto repartido en cada ejercicio, de modo que este último tiene que ser forzosamente igual o mayor a aquel.

Monto repartido: ídem anterior. Incluye el beneficio distribuido en cada ejercicio( El total (columna de la derecha) tiene que equivaler a la revalorización/pérdida conseguida (o beneficio/pérdida de la inversión)) + aportación inicial.

Imputación según art 95 LIRPF: Se refiere a las imputaciones que se deben hacer a la base imponible general según la Ley del IRPF. A partir del año 4 ya no caben imputaciones puesto que el valor liquidativo es inferior al valor de adquisición; sin embargo (como se explicará más adelante), se analiza si cabe declarar algo en la BI del ahorro de conformidad con el apartado 4 del artículo 95 LIRPF. Esto último se entiende mejor al explicarse la tabla dos, más adelante, así como la línea siguiente.

BI según art 95.4 LIRPF: La explicación relativa a este punto es muy extensa y tiene bastantes matices, por lo que se desarrolla en profundidad más adelante. De momento, es importante precisar dos cosas: (i) lo que se debe incluir en la BI del IRPF puede ser, en principio, un resultado tanto positivo como negativo, pero si la entidad PE es una EAR, de acuerdo con el art 89.1.3ª LIRPF, solo daría lugar a resultados positivos (ver más adelante). (ii) el resultado global de la imputación y de la ganancia/pérdida de capital post-imputación no se corresponde necesariamente con el beneficio total obtenido. En este ejemplo la suma de lo finalmente declarado sería 78+26,14 = 104,14 u.m., que está por debajo, en 30,86 u.m., de la revalorización total de la inversión.

BI IRPF de no ser aplicable art 95 (no EAR): Esta fila es en realidad una réplica de la fila «beneficio distribuido» porque, en ausencia de un régimen especial de imputación, a cada momento que se distribuye el beneficio, debe incluirse en la Base imponible del IRPF, si bien sería en la del ahorro, no en la general (sobre esto se profundiza más abajo). Es importante señalar que este resultado solo podría producirse si se rechaza la aplicación del art. 95 LIRPF/54 LIS a los FIAs de paraísos. Como se puede observar, da lugar a un resultado «lógico».

BI IRPF de no ser aplicable art 95 (EAR): en efecto, para este caso, la línea de repartos anuales del beneficio coincide con la de generación del mismo («Revalorización en el ejercicio»), pues los beneficios se trasladan de inmediato a los partícipes (sección 2ª, Título X, LIRPF) (ver también a este respecto la sección 2.1.2., página 129). Es importante señalar que este resultado solo podría producirse si se rechaza la aplicación del art. 95 LIRPF/54 LIS a los FIAs de paraísos. Como se puede observar, da lugar a un resultado «lógico».

Imputación/BI IS según art 54 LIS (33) : De nuevo se indica cómo, de acuerdo con el art. 54 del IS, debería imputarse el beneficio. Sin embargo, el art. 54 del IS, a diferencia del art. 95 LIRPF, no establece ninguna regla de cálculo para la «transmisión o reembolso» de «participaciones» en la LP, se entiende (34) . Por tanto, y dado que la cantidad imputada (78 u.m.) es inferior en 57 u.m. al beneficio realmente obtenido, lo correcto es buscar una fórmula para repartir el beneficio de 57 u.m. restante. No está claro el criterio que se deba seguir y a priori se plantean estos dos:

- 1º A fin del año 3, en que cesan las imputaciones de acuerdo con el art 54 IS, se han repartido efectivamente 43 u.m. (3 en el año 2 + 40 en el año 3). Por tanto, esto son 35 u.m. menos de lo imputado a fin de ese año (=78-43). Una fórmula posible podría ser restar de la cantidad de beneficio distribuido en el año 4 (70 u.m.), la cantidad imputada con antelación, para dejar la BI de ese año en 35 (= 70-35). Y, ya igualada la cantidad imputada con la distribuida, pasar a incluir en el año 5 el beneficio realmente distribuido ese año: 22 u.m.

- 2º Una segunda posibilidad es repartir el beneficio total obtenido y no imputado, de 57 u.m., entre los ejercicios restantes hasta la disolución y liquidación de la LP (en el año 5). Y hacerlo en proporción al monto repartido cada ejercicio posterior al año 3, es decir (110 (año 4) + 65 (año 5) = 175). En el ejemplo se ha optado por este segundo criterio.

BI IS de no ser aplicable art 54 LIS (no EAR): Esta línea refleja el reparto entre bases imponibles del IS del inversor en el caso en que la entidad no fuera considerada Entidad en Atribución de Rentas. Y se corresponde entonces de manera exacta con el beneficio distribuido en cada ejercicio, al igual que ocurre con la fila «BI IRPF de no ser aplicable art 95».

BI IS de no ser aplicable art 54 LIS (EAR): Aquí , una vez más, hay coincidencia entre esta fila (para un inversor en la LP, que sea una persona jurídica sometida al IS) con la analizada más arriba. Si bien conviene precisar que esta coincidencia con la línea anterior se produce porque el beneficio obtenido por la entidad dedicada a PE no obtiene dividendos ni otras participaciones en beneficios de sus participadas, sino solo ganancias de capital. Este punto se analiza más adelante.

Una vez repasados todos los elementos del supuesto, la conclusión es que el único caso anómalo es cuando se sigue la imputación para el inversor persona física de acuerdo con el art 95 LIRPF. Y, paradójicamente, como se ha indicado en la explicación de «BI según art. 95.4 LIRPF», el resultado final por el que se tributa es inferior a la revalorización (o plusvalía) obtenida (35) .

Conviene explicar cómo se llega a este resultado, ilógico o «perverso». ¿Cómo es posible que la aplicación de la Ley pueda dar lugar a una tributación inferior a la revalorización que se ha producido? La clave está en el apartado 4 del artículo 95 LIRPF: 4. «La renta derivada de la transmisión o reembolso de las acciones o participaciones se determinará conforme a lo previsto en la letra c) del apartado 1 del artículo 37 de esta Ley, debiendo tomarse a estos efectos como valor de adquisición el que resulte de la aplicación de lo previsto en los apartados anteriores.»

En las entidades de inversión colectiva cerradas no hay, en rigor, ni transmisión ni siquiera reembolso de acciones o participaciones, en el sentido en que lo quiere entender el artículo 95.4 LIRPF, que se redacta bajo la lógica de una entidad de inversión colectiva abierta. Sin embargo, en un ejercicio de analogía razonable, sin conculcar o contravenir el art. 14 LGT (36) — al menos razonable para la Administración tributaria, pues en principio interpretará el precepto para gravar renta, y no para exonerarla— las devoluciones del capital aportado a la LP dedicada a PE, así como las cantidades adicionales repartidas como consecuencia de una eventual revalorización de la inversión, pueden asimilarse a un reembolso; un reembolso parcial y no solicitado, pero reembolso al fin y al cabo.

Por tanto, entra en liza el precepto citado, el cual reenvía al artículo 37.1 LIRPF, que dice así:

«c) De la transmisión o el reembolso a título oneroso de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva a las que se refiere el artículo 94 de esta Ley, la ganancia o pérdida patrimonial se computará por la diferencia entre su valor de adquisición y el valor de transmisión, determinado por el valor liquidativo aplicable en la fecha en que dicha transmisión o reembolso se produzca o, en su defecto, por el último valor liquidativo publicado. Cuando no existiera valor liquidativo se tomará el valor del patrimonio neto que corresponda a las acciones o participaciones transmitidas resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha del devengo del Impuesto (…)».

Pues bien, para concluir sobre si resulta aplicable esta disposición en el supuesto analizado aquí, hay que resolver primeramente varias incertidumbres.

1º En primer lugar, la disposición se refiere a IICs del artículo 94, lo cual induce a pensar si la remisión del 95 es correcta. En principio debe entenderse que lo es, aunque lo acertado es que el artículo 37.1 c) lo hubiera indicado así: «a) De la transmisión o el reembolso a título oneroso de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva a las que se refiere el artículo 94, y en su caso el artículo 95, de esta Ley»(…).

2º En segundo lugar, surge la duda de si esta ganancia se ha de integrar también en la base imponible general del sujeto pasivo, como las imputaciones de renta del art. 95.1, donde queda especialmente dicho. Para este caso particular, existen argumentos a favor y en contra. A favor de incluir esta ganancia/pérdida de capital en la base imponible del ahorro, el hecho de que el art. 45 menciona las rentas del artículo 95, sin especificar el apartado del mismo. Si se hace bueno el «donde la Ley no distingue, nosotros no debemos distinguir», sería un tipo de imputación de renta sui generis, este del 95.4 LIRPF. Pero lo cierto es que existen unos cuantos argumentos que llevarían a concluir justamente lo contrario. El primero es precisamente que la naturaleza de la renta descrita en el art. 95.4 no es la de una imputación, sino claramente la de una ganancia/pérdida de capital. Y se calcula como tal, no solo por diferencia entre un valor de transmisión (o reembolso) y un valor de adquisición— pues a fin de cuentas también hay un cálculo por diferencias a la hora de calcular la imputación en el art. 95.1— sino por un cálculo que se efectúa solo si se produce el hecho imponible de una ganancia o pérdida de capital (los requisitos para que tal hecho imponible se produzca —diferencia de valor y cambio de composición del patrimonio— están, como es sabido, en el art. 33.1 LIRPF). El segundo argumento contrario a considerar las G/P del art. 95.4 como imputaciones a adicionar a la base imponible general está en el hecho de que la Exposición de Motivos de la Ley deja claro que tan solo una categoría de ganancias/pérdidas patrimoniales se incluye en esa parte de la base imponible, en concreto: «(…) Así, el Capítulo IV [del Título III de la Ley] establece la distinción entre una renta general, la de los rendimientos, imputaciones y determinadas ganancias y pérdidas que, al no estar vinculadas a una transmisión, se integran en la base imponible general, y la renta del ahorro, comprensiva de toda aquella que va a resultar sometida por el Impuesto a un tipo fijo de gravamen en la base imponible del ahorro.» De aquí se deduce que el legislador incluye las G/P vinculadas a una transmisión en la base imponible del ahorro. El tercer argumento contrario a considerar la renta que surge del art. 95.4 como una renta imputada en la base imponible general proviene del hecho de que el apartado mismo se remite en principio al artículo 37 LIRPF para el cálculo de la G/P, que es el artículo para el cálculo de G/P en situaciones especiales. Pero al hacerlo precisa que el valor de adquisición se obtiene de la aplicación del artículo 95, apartados 1 y 2 ((…) «debiendo tomarse a estos efectos como valor de adquisición el que resulte de la aplicación de lo previsto en los apartados anteriores»). Es importante la mención «a estos efectos», que viene a indicar una separación entre el cálculo de la imputación y el cálculo de la G/P patrimonial, que es «el otro efecto».

3º En tercer lugar, surge la duda de cuál es el valor liquidativo a que se refiere el precepto, valor que debe tomarse como valor de transmisión o reembolso. Las LPs dedicadas a PE sí que tienen (y es conocido) un valor liquidativo periódico, el cual se calcula a fin de ejercicio; adicionalmente, al término de cada trimestre, el general partner se obliga a suministrar información con algún grado de detalle, pero no necesariamente el valor liquidativo (o Net Asset Value) a esa fecha. Y desde luego es mucho más difícil que el mismo se obtenga oficialmente en otro momento, por ejemplo, en cada momento en que la LP realice un reembolso parcial a sus partícipes. Por tanto, a la fecha en que se decide y produce un reparto (o reembolso parcial), se habrán podido revalorizar (o perder valor) los distintos bienes o derechos adquiridos por la LP, tratándose de ganancias o pérdidas no concretadas efectivamente todavía. Y al mismo tiempo, por el hecho de realizar un reparto, la LP vale a esa fecha menos de lo que valía antes de efectuar ese reparto, exactamente en ese mismo importe.

Sin embargo, la redacción de la norma («(…) determinado por el valor liquidativo aplicable en la fecha en que dicha transmisión o reembolso se produzca o, en su defecto, por el último valor liquidativo publicado») parece sugerir que debe tratarse de un valor oficial (probablemente auditado o auditable), de público conocimiento (si por «publicado» no se entiende lo comunicado a los inversores, sino algo que es accesible por cualquiera), y con una frecuencia bastante corta en el tiempo. Ya de entrada es discutible que el valor liquidativo sea de público conocimiento cuando precisamente el objetivo de la inversión es private equity; de hecho, los partnership agreements contienen un número importante de limitaciones a la hora de dar a conocer la actividad de la PE (es decir, que los gestores están sometidos a acuerdos de confidencialidad). También debe reiterarse que es raro obtener una valoración completa, exhaustiva (y mucho más si es auditada) más allá de una vez al año. Por tanto, es poco realista, o si se prefiere difícilmente aplicable, lo dispuesto aquí, y por tanto, si el único valor aceptable para el IRPF es el de fin de ejercicio, se darán situaciones asimétricas de exceso o defecto de recaudación, como se ha visto en el supuesto de la Tabla 1. En este sentido, el apartado 4 del artículo 95 LIRPF actúa como un «tapón» que dificulta o impide el gravamen de toda la renta generada, a diferencia de lo que ocurre para la LIS (Art. 54). Pues en efecto, al leer el art. 54 LIS, este no contiene ninguna regla especial para consignar o declarar la renta generada pero no imputada, por lo que, aun con alguna dificultad en cuanto a la manera de hacerlo («Imputación/BI IS según art 54 LIS», pág. 148), es claro que ha de declararse la totalidad de la revalorización de la inversión, pues lo único que ha pretendido el artículo es evitar diferimientos artificiales. De modo que debe combinarse el principio general de imputaciones, que en ningún caso podrán declararse dos veces (art. 91.8 LIRPF, y puro sentido común), con el igualmente general principio de que cualquier clase de renta es hecho imponible del IS y debe declararse y pagarse el impuesto correspondiente.

4º Sin embargo, en la LIRPF se introduce una regla especial para el cálculo de las ganancias o pérdidas de capital, y se indica con detalle (y con la lógica de una IIC abierta —sobre esto es preciso insistir porque aquí parece radicar la génesis del problema—) cómo hay que calcular el supuesto beneficio/pérdida: a partir de la diferencia entre valor de reembolso (= último valor liquidativo) y valor de adquisición, por lo que no parece posible, con criterios usuales de hermenéutica jurídica, aplicar «por encima» de esta regla otra general, por el hecho de que no parecen alcanzarse resultados satisfactorios de este modo.

Otra cuestión técnica importante en IRPF es que a cada momento en que se reparte un monto hay que calcular esta ganancia/pérdida. Y esto explica por qué se produce una diferencia temporal entre el cálculo de G/P de capital conforme a IRPF y a IS (ver supuesto 1): en este último, al no existir una obligación de calcular las ganancias conforme a una regla especial (una disposición gemela de la del apartado 4 del art. 95 LIRPF), la interpretación lógica sería no incluir ninguna G/P en tanto en cuanto se siguen produciendo imputaciones de renta. Una vez estas concluyen, y teniendo en cuenta el saldo a fin de cada ejercicio entre las cantidades ya declaradas, sea imputadas o no, y las ganancias/pérdidas efectivamente generadas, se consigna el restante de G/P. De nuevo, las formas de hacer esto quedan explicadas en la línea «Imputación /BI IS según art 54 LIS» del supuesto 1.

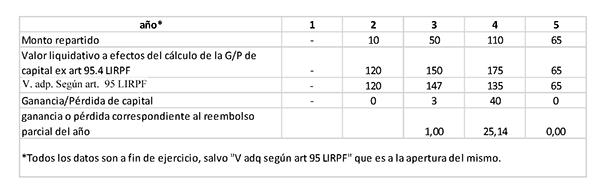

Pero en IRPF debe seguirse la regla especial, y tenerse en cuenta que los únicos datos «oficiales» o válidos como «valor liquidativo» en el caso de las LP dedicadas a PE son los que se dan a fin del ejercicio anterior. Partiendo de aquí se obtiene la siguiente TABLA de ganancias y pérdidas:

TABLA 2. GANANCIA/PÉRDIDA SEGÚN EL APARTADO 4º DEL ART. 95 LIRPF

Fuente: elaboración propia

Conviene analizar los resultados de la tabla 2. La misma deriva del Supuesto 1, sin el cual no se entendería.

Monto repartido: retoma los datos del supuesto 1.

Valor liquidativo a efectos del cálculo de la G/P de capital ex art 95.4 LIRPF: descartada la existencia de un valor liquidativo (VL) «oficial» a la fecha del reembolso, el artículo 95.4 exige que se tome el «último valor liquidativo» publicado y, en las LPs dedicadas a PE, ese dato es el del cierre del ejercicio anterior. Así, por ejemplo, para toda operación de reembolso (con revalorización) que ocurra durante el año 2, el VL es 120 (porque es el VL que luce en el Supuesto 1 a fin del año 1), y así sucesivamente.