| art. | artículo |

| AEAT | Agencia Estatal de la Administración Tributaria |

| CEO | Chief executive officer |

| IA | Inteligencia artificial |

| IAE | Impuesto sobre Actividades Económicas |

| IVA | Impuesto sobre el Valor Añadido |

| LIS | Ley 27/2914, de 27 de noviembre, del Impuesto sobre Sociedades |

| LIVA | Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido |

| PCTA | Plan de Control Tributario y Aduanero |

| PYME | pequeña y mediana empresa/s |

| RIS | Real Decreto 634/2015, de 10 de julio por el que se aprueba el Reglamento del Impuesto sobre Sociedades |

| ROI | Registro de operaciones intracomunitarias |

| STS | Sentencia del Tribunal Supremo |

| STSJ | Sentencia del Tribunal Superior de Justicia |

| TJUE | Tribunal de Justicia de la Unión Europea |

| UTE | Unión Temporal de Empresas |

1. Introducción

Las empresas se enfrentan a obligaciones cada vez más exigentes por parte de la Hacienda Pública en cumplimiento de un marco legal complejo y en constante evolución. Y en este contexto deben desenvolverse, además de las grandes compañías, otras muchas empresas, también las de corte familiar, que tienen la condición de pequeña y mediana empresa.

Por ello, han surgido instrumentos, vías, directrices o herramientas de planificación con el objetivo último de facilitar a las empresas el cumplimiento de sus deberes fiscales de una forma acorde a la legalidad. Una de las vías implementadas se le ha llamado cumplimento cooperativo, que se sustenta en unas pretendidas relaciones de reciprocidad entre el obligado tributario y la administración. De tal forma que esta última se asegura unas «buenas prácticas tributarias», que son asumidas voluntariamente por determinados obligados tributarios a cambio del acceso directo a la administración en cuanto a la fijación de criterios y actuaciones (2) . Pues bien, como una consecuencia de esta situación se idearon los sistemas de gestión de compliace tributario, creando incluso unos modelos estandarizados para que las empresas puedan planificar la prevención y el control de cualquier incidencia que pueda surgir al cumplimentar sus obligaciones fiscales. Si el objetivo de estos sistemas es prevenir, detectar y mitigar los riesgos tributarios, deberán estar configurados, como dicen los analistas «sobre la base de la correcta evaluación de estos riesgos» (3) .

Ahora bien, a priori los sistemas de cumplimiento tributario solo podrán ser efectivos como método de previsión, reducción y reacción ante la posibilidad de incumplimiento de la norma fiscal si se adaptan fielmente a las circunstancias particulares del contexto organizativo en el que se desenvuelve. Más aún, cuando la idiosincrasia de la empresa se sustenta en los vínculos familiares de quienes ostentan su titularidad y dirección. Por ello, nada se descubre al señalar, sin ánimo de exhaustividad, que son factores decisivos del diseño y aplicación de un programa de «compliance fiscal» el tamaño de la compañía, el sector de la actividad en la opere, el modelo de su negocio, la tipología de las transacciones que realice, su forma de gestión interna, su estructura societaria, su proyección internacional, como también la propia planificación o estrategia fiscal emprendida por la dirección empresarial.

Sin embargo, como ya se ha apuntado, se han diseñado guías o directrices generales para facilitar la labor de las empresas a la hora de elaborar sus propios sistemas de cumplimiento tributario. Esta es precisamente la razón de ser de la norma UNE 19602 (4) . En la misma se fijan reglas y recomendaciones para el desarrollo de una planificación empresarial con unos estándares normalizados de cumplimiento voluntario. Dentro de este marco de referencia trazado por la norma estandarizada, se van planteado sucesivas fases, con un componente previo que es la identificación de los riesgos tributarios que afectan a la empresa para su posterior evaluación y tratamiento. Y es que resulta preciso tener delimitadas las situaciones previsibles que pueden originar incumplimientos de la normativa fiscal (con determinación de las causas y de las consecuencias posibles). Sin ello, no se puede diseñar un procedimiento que evite que puedan desencadenarse las amenazas o que mitigue los efectos si terminan evidenciándose. Debe admitirse que fijar los riesgos fiscales obliga a descender al casuismo empresarial en los términos expresados anteriormente. Sin embargo, el acceso a información general sobre riesgos recurrentes a los que mayormente pueden estar expuestas estas empresas, utilizando criterios de litigiosidad, permite tomar conciencia sobre posibles afecciones en la propia actividad empresarial. Se trata de ofrecer ayuda en el análisis y evaluación de los riesgos tributarios particulares que pueda detectar la empresa con la delimitación de su escala de prioridades e incluso de su umbral de tolerancia en torno al riesgo fiscal.

Por lo tanto, con la pretensión de coadyuvar en la tarea empresarial de «inventariar» los riesgos fiscales reales, se pone la mirada en recientes pronunciamientos administrativos y judiciales en torno a los principales impuestos asociados a ámbitos empresariales de menor tamaño, pero bajo el prisma de una empresa familiar por ser un modelo ampliamente asentado en el territorio nacional.

2. La empresa familiar: características

Antes de analizar las controversias judiciales más destacadas, se considera conveniente hacer mención especial a la idiosincrasia del «obligado tributario» al que iría destinado este estudio.

Cabe reconocer que resulta pretencioso dibujar en este trabajo el mapa de la empresa familiar, además de considerarlo imposible. Una de las dificultades que deben afrontarse en toda labor de clasificación es definir el criterio, el elemento, que se toma para esta tarea, y no solo uno, pueden ser varios y muy diversos. Nuestro trabajo ha consistido en observar a la empresa familiar, sin acudir a la territorialidad, independientemente de donde radique su razón, que no es difícil de identificar.

El segundo elemento que hemos considerado es su condición de empresa familiar, que en principio tampoco es labor sencilla; esto no significa que no queramos reparar en ello, sabiendo que no tenemos una definición de la figura/institución —ajurídica—, ni existe un concepto único. Han sido las normas fiscales las que se han ocupado en un primer momento de identificar a la empresa familiar, no definiéndola como una categoría jurídica, si no prestándole interés en el trato que ha considerado debía concedérsele.

Debemos partir de una idea en concreto: normativamente la empresa familiar no es definida, pero podríamos identificarla en supuestos que configuran normas que conceden un trato tributario en concreto, véase en el impuesto sobre el patrimonio, o en el impuesto sobre sucesiones o donaciones (5) .

En consecuencia, parece que existe una idea aceptada de qué se debe entender por empresa familiar: un proyecto empresarial originario de una o varias personas, que quedará su continuidad en manos de miembros que tienen con los fundadores vínculo familiar (6) .

Tres han sido los pilares, círculos los denominan algunos autores (7) , sobre los que se ha descrito a la empresa familiar: gestión, propiedad y familia. De modo que una familia ostente la mayoría de la participación en la empresa y ello le permita ejercer el control; que participe en la gestión de la empresa; y que tenga vocación de continuidad, de modo que se produzca la sucesión entre los miembros de la familia, de generación en generación. La empresa se transmite de generación en generación, manteniéndose unida la organización y valores familiares, que se consigue en buena medida por el control que realiza la familia (8) .

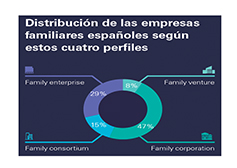

En el Informe de Empresa Familiar 2021, Recuperación y crecimiento (9) , se identifican cuatro perfiles diferentes de compañía familiar:

Familiy venture: el CEO es parte de la familia y las acciones se concentran en un número reducido de familiares

Familily corporation: el CEO no pertenece a la familia y las acciones se distribuyen entre muchos accionistas (familiares y potencialmente no familiares)

Family consortium: el CEO forma parte de la familia, pero la distribución de las acciones es dispersa.

Familiy Enterprise: el CEO no es miembro de la familia, pero un número reducido de familiares posee la mayoría de las acciones

Cuadro Informe de Empresa Familiar 2021, Recuperación y crecimiento

En la imagen que reproduce el gráfico sobre el informe mencionado, destaca el modelo Family Corporation. Otros datos destacados en el informe son que generalmente la gestión de la empresa está en una única generación, el 43% de las empresas familiares están dirigidas por la segunda generación y que casi la mitad de las empresas españolas son de pequeño tamaño (10) .

La empresa familiar ha sido objeto de observancia en numerosos trabajos, informes y diversos estudios. Hemos tomado de todos ellos los datos que traemos a continuación, con los que intentamos «caracterizar» a la empresa familiar, si bien creemos que serán varias las tipologías que podemos encontrar en la empresa familiar, independientemente de dónde radiquen. Los datos obtenidos nos dicen que las empresas familiares tienen forma societaria, no predominando ningún tipo de ellas, siendo algunas de ellas unipersonales.

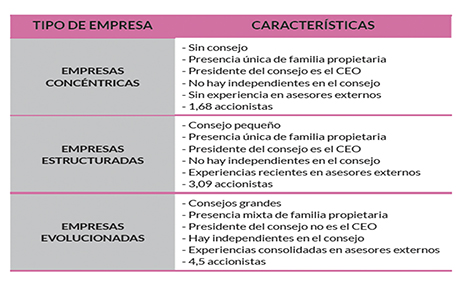

Se han publicado notas de investigación que han observado el comportamiento estratégico de las empresas estudiando las similitudes y diferencias que presentan en relación con aspectos relacionados con los 3 círculos, a los que hemos hecho anteriormente referencia, que definen el sistema de las empresas familiares: empresa, familia y propiedad, y han sido también clasificadas en concéntricas, estructuradas y evolucionadas (11) .

Cuadro Notas de Investigación 1/2022. Tipologías de empresas familiares: implicaciones sobre el comportamiento estratégico

Las empresas familiares representan el 88% del tejido empresarial en España, generan aproximadamente el 70 % del empleo privado en el territorio nacional, contribuyendo al 57% del Producto Interior Bruto a nivel nacional (12) .

Podemos decir es que son numerosos los grupos de empresas familiares, como también los sectores y actividades de las mismas son muy variados. Creemos que estos elementos sí que podrían definir la identificación de los riesgos tributarios, al igual que la internacionalización de la actividad.

Otro de los elementos que consideramos que debe traerse en la elaboración de un programa de compliance tributario es el compromiso que se demuestra en la empresa familiar con la responsabilidad social, ya no solo como una estrategia ante una situación determinada, sino como cultura de empresa, atendiendo a los valores de la compañía, buscando el bien común de la sociedad. Si bien hemos de preguntarnos si el cumplimiento tributario forma parte de este bien común.

Empresas asociadas a las diferentes divisiones de Empresa Familiar publican sus memorias de Responsabilidad Social Corporativa, disponen de canal de denuncias, incluso se hace referencia a cierto nivel de información fiscal (13)

3. Contingencias tributarias en los planes de cumplimiento

Todo entramado empresarial, independientemente de su tamaño, se enfrenta a la necesidad de evitar y paliar todo riesgo fiscal. Al respecto, debemos partir de la definición recogida en la UNE 19602 (3.32). En la misma el riesgo fiscal «es el riesgo de que se produzca una contingencia tributaria». De lo cual se colige que la contingencia tributaria debe ser objeto de análisis e identificación para su prevención y, por tanto, para evitar incurrir en un riesgo, cuando precisamente es «lo que hay que evitar».

Es claro que será una contingencia tributaria –por ejemplo– la falta de pre- sentación de declaraciones y ello podrá haber sido motivado por dos tipos de riesgos: a) un riesgo de procedimiento como consecuencia de un inadecuado procedimiento de gestión y control de las obligaciones tributarias de la empresa; o bien, b) un riesgo de interpretación, porque la interpretación que hace la empresa de la norma tributaria que impone una cierta obligación, como puede ser la de declarar un tributo, no sea acorde con la interpretación admi- nistrativa y/o por los órganos judiciales. Y de estos riesgos se pueden derivar consecuencias económicas para la entidad.

La norma UNE sistematiza y enumera una serie de contingencias tributarias en la rúbrica (3.9), las más frecuentes y que se relacionan con el deber de contribuir y con el incumplimiento de obligaciones formales; no obstante, las letras g) y h) de la misma incluyen cláusulas generales del tipo: «en general cualquier incumplimiento o cumplimiento defectuoso de un requisito» o «cualquier incumplimiento, formal o material, no contemplado en los anteriores apartados y que pueda derivar en una deuda o sanción tributarias».

3.1. Algunas medidas de control «antifraude» que justifican la prevención del riesgo fiscal

Antes de entrar en algunos ejemplos de materias que son problemáticas para la empresa familiar y que podrán dar lugar a una contingencia tributaria reparemos un momento en el modo en que la Administración tributaria realiza la selección a los contribuyentes para el control del fraude, que va tener conexión con aspectos vinculados directamente con posibles contingencias.

Con base en la tecnología de Big Data (IA) y la cada vez más abrumadora entrada de información a las administraciones tributarias, mediante la utilización de métodos predictivos (Task Risk Management), la Administración determina el riesgo tributario de los contribuyentes (14) . De acuerdo con ello, SERRANO ANTÓN (15) señala las variables que pueden conformar el algoritmo de la selección de los contribuyentes a inspeccionar, y así: «el incumplimiento de deberes en sectores de alto riesgo, reiteración de declaraciones con bases imponibles negativas, discrepancias entre declaraciones trimestrales y anuales, deducciones de gastos no afectos o cuestionables o superando límites permitidos, empresas con gastos personales y la solicitud de un registro de operaciones intracomunitarias (ROI)» que se desprenden de los planes de control tributario que anualmente publica la AEAT.

La empresa familiar puede ver en ellos posibles contingencias tributarias para su organización por lo que es aconsejable focalizar los esfuerzos para el cumplimiento en esas áreas. Y así, de acuerdo con el PCTA para 2023 (16) , uno de los puntos de mayor atención es el cumplimiento de la prohibición de los programas de doble contabilidad; así como en aquellos sectores en que se aprecie alto riesgo de existencia de economía sumergida, con especial atención al uso intensivo de efectivo o al empleo de métodos electrónicos de pago radicados en el extranjero y no sujetos, de hecho o de derecho, a las obligaciones de suministro de información. El empleo de efectivo por encima de los máximos admitidos por la norma también será objeto de atención. Además, se señala que se incidirá especialmente en aquellos contribuyentes que no admitan pagos por medios bancarios, o cuyas rentas se obtengan directamente de un consumidor final o cuyos signos externos de riqueza, patrimonio o información financiera sean inconsistentes con las rentas declarada.

Y en relación específicamente con la empresa familiar, se dirigirán las acciones al análisis detallado de sociedades plenamente controladas por una persona o grupo familiar, para determinar, por ejemplo, posibles incumplimientos como la minoración improcedente de la correcta tributación de la actividad desarrollada o la traslación de bases imponibles hacia entidades jurídicas sometidas a menores tipos impositivos. Unido a ello, se seguirá con la comprobación de aquellas entidades que han sido creadas instrumentalmente con el único fin de emitir facturas irregulares para ser deducidas por sociedades operativas. Sin olvidar otras actuaciones para evitar el uso abusivo de la personalidad jurídica con la finalidad principal de desviar rentas o gastos personales de personas físicas de forma indebida para reducir los tipos aplicables.

Téngase en cuenta, además, que se controlará la falsa afectación a las actividades económicas de bienes de lujo (aeronaves, embarcaciones o automóviles de alta gama) o de servicios del sector del lujo. En otros casos, se realizarán actuaciones acerca de contribuyentes que declaren una evolución irregular o anómala del importe de sus existencias que sea inconsecuente con su actividad declarada o un indicio de la posible existencia de ventas ocultas.

3.2. Necesidad de identificación de los riesgos: análisis jurisprudencial

A pesar de lo dicho, no resulta fácil desprenderse del nomen «riesgo tributario» para señalar aquellas cuestiones litigiosas que se producen con mayor frecuencia en las relaciones que se derivan de las obligaciones tributarias; de hecho los Foros de Pymes y de Autónomos, creados el 16 de febrero de 2022, pueden tratar cuestiones de interés común en materia, y presenta entre sus objetivos, entre otros, el aumento de la seguridad jurídica de pequeñas y medianas empresas, analizando las modificaciones en curso en cada momento, y difundiendo novedades normativas y criterios de actuación en su aplicación (17) .

A continuación, queremos ocuparnos de las cuestiones a las que nos hemos referido anteriormente, a las que provocan mayor conflictividad, por su discusión en tribunales y por las consultas que se plantean ante la administración tributaria. Acudiremos a los impuestos que mayor incidencia pueden tener en la actividad empresarial, sin perjuicio del resto de figuras tributarias que también pueden generar riesgos tributarios para los contribuyentes.

No podemos olvidar que la comprobación del debido cumplimiento de las obligaciones tributarias está presidida por un modelo que va más allá de lo meramente investigador, que como pone de manifiesto GARCÍA NOVOA está alejado de las tendencias que proponen cumplimientos cooperativos, alternativos al sistema de gestión que se lleva a la práctica desde la AEAT (18) .

3.2.1. Imposición local

En cuanto a las figuras impositivas locales, repararemos en el Impuesto sobre Actividades Económicas y realizaremos una breve mención al Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana.

En el IAE, se ha realizado un análisis de 70 sentencias publicadas entre 2020 y 2023, si bien el número total de sentencias dictadas en este periodo superan las 350. Cierto es que, desde la reforma llevada a cabo en 2001, con efectos del ejercicio 2002, el número de contribuyentes en este impuesto descendió notablemente, si bien no así la recaudación (19) .

Entre las cuestiones que más controversia suscitan estaría la aplicación de las tarifas atendiendo a la actividad que se realiza. De hecho 63 de las sentencias analizadas mantienen discusión en relación con la aplicación de las tarifas del impuesto, si bien generalmente es como consecuencia de las nuevas actividades que surgen en la realidad económica, y respecto de las cuales no existía tarificación propia en la normativa del impuesto. Recordemos que es el Real Decreto Legislativo 1175/1990, de 28 de septiembre, el que aprueba las tarifas y la instrucción del IAE. Estamos ante una normativa que apenas ha visto actualizado su contenido —en ocasiones se ha tenido que realizar ante los pronunciamientos judiciales— y en la que la cooperación entre las partes de la obligación tributaria sería ventajosa para ambas. En cualquier caso, se requeriría tener fijados los límites de esa conveniente cooperación y cuáles serían los compromisos que deben asumir las dos partes de la relación jurídico-tributaria (20) .

También se ha podido comprobar que las modificaciones que se producen en los elementos que sirven para cuantificar la parte variable de la cuota (pensemos en el elemento superficie), en ocasiones no se comunican, lo que provoca actuaciones de comprobación que derivan en procedimientos sancionadores. Estaríamos en los supuestos en los que se producen ampliaciones de las instalaciones, e incluso en variaciones en la composición de las líneas y sus elementos de producción. El conocimiento detallado de los componentes de valoración de las tarifas es esencial para evitar este tipo de riesgos, no tan infrecuentes, cuando además están muchas veces previstos en planes de actuaciones de comprobación.

No debemos obviar que el IAE es un impuesto de gestión compartida (gestión censal y gestión tributaria), lo que pudiera no favorecer el cumplimiento en la comunicación por el contribuyente de las variaciones habidas en los elementos cuantificadores de la deuda tributaria. Creemos que en este impuesto una relación cooperativa que procurara la identificación de los elementos que fueran a constituir riesgos tributarios de incumplimiento desde las dos perspectivas sería muy favorable; pudiera ser factible una comprobación/revisión de las declaraciones censales de los contribuyentes para cotejar la exactitud de los datos que se contienen y de los que se derivan modificaciones en el cumplimiento de las obligaciones materiales. (21)

En cuanto al Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, es obvio que la condición de contribuyentes no sólo recae en quienes desarrollan una actividad económica, sin embargo, se advierten cuestiones conflictivas que cabe reseñar. Se deja mencionados los numerosos casos judiciales que tienen por objeto la impugnación de liquidaciones y solicitudes de rectificación de autoliquidaciones a raíz de la inconstitucionalidad del método de cálculo de la base imponible previsto en la Ley en su redacción anterior a la reforma de 2021 (22) . Y se señalan otras cuestiones controvertidas que tienen su origen en la gestión catastral de los inmuebles —rectificación de los datos catastrales—, en la calificación de los terrenos y en operaciones de la actividad inmobiliaria, vista con mayor detenimiento en los riesgos del Impuesto sobre el Valor Añadido. Hemos de indicar que, aun no siendo un aspecto exclusivo de este impuesto, la modalidad de las notificaciones tributarias podría generar riesgos de incumplimiento no deseados por los contribuyentes.

3.2.2. Impuesto sobre la renta societaria

Traemos a colación los riesgos fiscales reseñables en relación al Impuesto sobre Sociedades, que conjuntamente con los riesgos fiscales en el Impuesto sobre el Valor Añadido, son los que más nos podrían ocupar en este trabajo.

El Impuesto sobre Sociedades grava la renta de las personas jurídicas, residentes en España, siendo su normativa básica la ley 27/2014, si bien deberíamos atender a normas complementarias, tanto nacionales como supranacionales. Ahora bien, quedarán al margen de este estudio, aquellos riesgos que derivan de la incorrecta llevanza de la contabilidad, por ser una cuestión más propia de la auditoría de cuentas.

Las incidencias, que en el Impuesto sobre Sociedades han generado numerosas contiendas, tienen su origen en las valoraciones de operaciones vinculadas (23) . Las reglas de valoración establecidas en los art. 17 y 18 de la Ley del impuesto son causantes de un alto nivel de incertidumbre. Especialmente, aquélla que deriva de lo dispuesto en el apartado 4 del art. 17 relativa a aplicación del valor de mercado, afectante también a las operaciones vinculadas a las que se refiere el art. 18 de LIS.

A este respecto, debemos tener en consideración que una manera de minorar los riesgos que se derivan de la valoración de las operaciones vinculadas se pueden lograr con lo dispuesto en el apartado 9 del art. 18 de LIS (desarrollado en los artículos 21 y siguientes del RIS). De tal forma que podría salvarse la incidencia a través de los acuerdos previos de valoración. Precisamente, como nos indica la Agencia Tributaria, estos acuerdos tienen por objeto las operaciones que vayan a realizarse entre personas o entidades vinculadas con carácter previo a su realización, partiendo de la propuesta formulada por el propio obligado tributario. El acuerdo de valoración surtirá efectos respecto de las operaciones realizadas con posterioridad a la fecha en que se apruebe y tendrá validez durante los periodos impositivos que se concreten en el propio acuerdo, sin que pueda exceder de los cuatro periodos impositivos siguientes a la fecha en que se apruebe. Asimismo, podrá determinarse que sus efectos alcancen a las operaciones del periodo impositivo en curso, así como a las operaciones realizadas durante el periodo impositivo anterior, siempre que no hubiera finalizado el plazo voluntario de declaración (24) .

Ello, teniendo en cuenta que la Administración siempre podrá comprobar que los hechos y las operaciones se corresponden con la realidad. Si de la comprobación resultare que los hechos y operaciones descritos en la propuesta aprobada no se corresponden con la realidad, o que la propuesta aprobada no ha sido aplicada correctamente, la Inspección de los Tributos procederá a regularizar la situación tributaria de los contribuyentes (25) .

Siguiendo con esta cuestión hemos de indicar que pocas son las consultas planteadas ante la Dirección General de Tributos, en el periodo de búsqueda determinado para este trabajo; por el contrario, numerosas han sido las sentencias emitidas (26) , y con diferentes elementos de discusión: legitimación activa para impugnar el acuerdo de liquidación; procedencia de servicios prestados por los socios a la UTE; métodos para determinar el valor mercado —precio libre comparable—; documentación aportada y puesta a disposición de la Administración.

Cabe destacar que los tribunales en ocasiones reiteran la calificación del comportamiento del contribuyente cuando menos negligente. Ocurre cuando en el acuerdo de imposición de la sanción se motiva la falta de diligencia del infractor en la aportación de la documentación exigida por la normativa de forma incompleta e inexacta. En estas circunstancias, se está entendiendo como una omisión de la diligencia debida que le es exigible al obligado tributario en su relación con la Administración tributaria, impidiendo apreciar la concurrencia de alguna causa de exoneración de responsabilidad (27) . Esta falta de diligencia sería fácilmente mitigable con el diseño de un protocolo de cumplimiento normativo.

Otra de las materias que generan constantes discusiones es la consideración como gastos deducibles de determinados conceptos/partidas tales como los intereses de demora, indemnizaciones a administradores, donativos y liberalidades, retribuciones a socios no administradores y gastos discutiblemente relacionados con la actividad o con dudoso fundamento económico.

Se debate si las retribuciones que se abonan al socio mayoritario, no administrador, en concepto de sueldo o por los trabajos efectivamente realizados para con la empresa, pueden ser deducibles en el Impuesto de Sociedades. La Administración ha venido manteniendo que esas cantidades no tienen el carácter de deducibles, pues las considera una liberalidad, a pesar de que la retribución sea como consecuencia de servicios prestados al amparo de un contrato de trabajo. La sentencia del TS, de 6 de julio de 2022, aludiendo a la anteriormente dictada el 30 de marzo de 2021, recuerda que el concepto de gasto deducible no es pacífico, que remite al concepto más lógico de «gasto contable» que, se caracteriza como el que se realiza para obtener los ingresos, en suma, el beneficio. Añade que, con ello, se superan los criterios de obligatoriedad jurídica, como el de indefectibilidad y los negativos de gastos convenientes, oportunos, acertados, por ser nociones contrarias a la de gastos necesarios. A tal fin, se enfatiza que para ser «gasto contable» su realización debe vincularse con la obtención de ingresos, es decir, debe estar correlacionado con los ingresos. Es evidente que un gasto deducible debe ser un gasto debidamente contabilizado, pero tendrá tal calificación si está relacionado con la propia actividad económica empresarial. Se considera incontrovertible la vinculación, pero no existe una regulación precisa sobre qué ha de entenderse por correlación entre ingresos y gastos. Evidentemente unos y otros conforman la gestión financiera de la actividad empresarial, que como tal se proyecta habitualmente mediante la realización de un conjunto de acciones dirigidas a la obtención de un mejor resultado, teniendo en cuenta que la relación entre gastos e ingresos puede ser tanto directa como indirecta, «agotándose en el momento de la realización de una concreta operación o proyectándose de futuro ...». En el caso se apreció la deducibilidad de la retribución al socio mayoritario no administrador por los servicios prestados en favor de la actividad empresarial, con la correspondiente inscripción contable y su imputación con arreglo al devengo y justificación documental. La cuestión es determinar cómo ha de entenderse, en qué deben consistir los servicios, si los servicios prestados se entenderán realizados en favor de la actividad empresarial, cómo quedará todo ello acreditado.

Reparemos en la consideración de los gastos discutibles relacionados con la actividad o con dudoso fundamento económico. En la sentencia de la Audiencia Nacional, de 9 de septiembre de 2022, no entiende que sean deducibles, aunque estén contabilizados, los gastos de los que no existe prueba de su realización, prueba que no se alcanza con hechos «periféricos», aunque se aluda a la intermediación de prestigiosos intermediarios, a usos y costumbres propios de los mercados en los que la empresa ha actuado, cuando los gastos se corresponden con la retribución de servicios a empresas que carecen de estructura empresarial o que la actividad de la empresa no coincide con los servicios que se dice se han proporcionado.

No podemos por menos, para finalizar el breve recorrido por los riesgos fiscales en el Impuesto sobre Sociedades, que hacer alusión a los pagos fraccionados, a la presentación de declaraciones u autoliquidaciones, a retenciones e ingresos a cuenta, entre otras. Es cierto que estas obligaciones no afectan a la cuantificación de la base imponible, pero precisan de una labor especializada en la gestión del impuesto.

Es en este momento cuando enlazamos con la idea de que los profesionales —asociaciones, colegios, y de forma individual— tienen un papel relevante que cumplir, en la identificación de los riesgos fiscales de sus clientes y en la relación cooperativa que se debe propiciar con la Administración; colaboración social, en aplicación de los tributos, tal y como vienen a reflejarse en el apartado 2 del art´. 92 de la LGT, con entidades privadas, representantes de sectores, laborales o empresariales, y en especial con los colegios y asociaciones de profesionales de la asesoría fiscal (28) .

3.3. Impuesto sobre el Valor Añadido

En la tarea empresarial de identificar riesgos fiscales, se aborda a continuación un estudio de casos judiciales en torno al IVA. Precisamente la regulación de este impuesto presenta una clara complejidad acentuada por la armonización fiscal comunitaria, que implica que no sólo deba tenerse en cuenta la interpretación judicial a nivel interno, sino sobre todo la que deriva del Tribunal de Justicia de la Unión Europea, cuyo criterio es preferente y determinante.

Se constata que las controversias y consultas tributarias, referidas a la interpretación y aplicación de la normativa sobre IVA, que han tenido como parte interesada a empresas de tamaño reducido (identificadas en mayor medida con las empresas familiares existentes), se suceden principalmente en torno al derecho de deducción del IVA soportado, así como a la determinación y modificación de la base imponible, sin obviar la delimitación del hecho imponible o la aplicación de exenciones, entre otros aspectos del tributo. A tal fin se agrupan los casos tributarios más recurrentes en torno a cuatro apartados sobre las cuestiones más relevantes, entre las que destaca por su extensión el tratamiento de las cuotas deducibles que viene mostrar una mayor conflictividad en su interpretación.

3.3.1. La determinación del hecho imponible del IVA

El concepto de entrega de bienes y prestación de servicios como operaciones interiores conforman una de las modalidades del hecho imponible de este impuesto, junto con las adquisiciones intracomunitarias e importaciones. Por lo tanto, las empresas deben inicialmente delimitar los supuestos de sujeción a IVA que se incluyen en su definición, superando el primer escollo en la aplicación del tributo.

En el análisis jurisprudencial se ha constatado algún asunto controvertido en esta cuestión relativo a la entrega de bienes dentro del seno de la propia empresa familiar. En concreto, se trata de la cesión de vehículos u otros bienes por parte de la empresa familiar a sus empleados o directivos, que pueden ser miembros de la propia familia, para sus necesidades privadas atendiendo al criterio de disponibilidad del bien y no al de su utilización efectiva para uso privado. A tal fin cabe citar la interpretación administrativa que se extrae de la resolución dictada por el Tribunal Económico-Administrativo Central con fecha de 22 de marzo de 2022, en aplicación de la doctrina dictada por el TJUE (en Sentencias de 20 de enero de 2021, asunto C-288/19, QM; 18 de julio de 2013, asuntos acumulados C-210/11 y C-211/11, Medicom y Maison Patrice; 29 de julio de 2010, asunto C-40/09, Astra Zeneca UK; 16 de octubre de 1997, asunto C-258/95, Julius Fillibeck). De tal forma que sólo se podrá considerar que esta cesión es una prestación de servicios a título oneroso y, por lo tanto, susceptible de repercusión de IVA por la empresa, si el trabajador cesionario satisface a cambio del disfrute del bien una renta a favor de la empresa, ya fuera en dinero, ventaja o renuncia de derechos evaluables económicamente. Por lo tanto, la existencia de una relación laboral no significa que no pueda existir una prestación onerosa de servicios sujeta IVA por esta cesión de bienes, siempre que se constate que no forma parte del salario, sino que el cesionario satisface una contraprestación a cambio de su uso. Ello obligará a las empresas a dejar constancia expresa del tratamiento interno que se dispensa a la cesión de estos bienes dentro de la empresa familiar, no solo con el reflejo en su contabilidad o en el propio contrato laboral en caso de que forme parte de la retribución salarial, sino en cualquier otro documento relativo a la remuneración del empleado cesionario o a las relaciones contractuales adicionales que puedan suscribirse con los mismos.

3.3.2. La aplicación de exenciones a efectos de IVA

Otra cuestión relevante que puede dar lugar a divergencia de opiniones en cuanto a la repercusión del tributo es la aplicación de las exenciones previstas en los artículos 20 a25 de la LIVA. En este ámbito se constatan varios supuestos que pueden ser frecuentes en el modus operandi empresarial.

Uno de ellos tiene relación con la participación en una entrega de bienes en cadena. A tal fin cabe mencionar la Consulta vinculante 0002-19 de la Dirección General de Tributos de 3 de enero de 2020 que contempla el caso de una sociedad mercantil establecida en el territorio de aplicación del impuesto que transmite una mercancía a otra sociedad establecida en el mismo territorio para que esta, a su vez, revenda la misma a un adquiriente final establecido fuera de la Comunidad. Pues bien, se concluye que la primera entrega efectuada por el primer transmitente de la cadena, establecido en el territorio de aplicación del impuesto, estará exenta siempre que el transporte de los bienes fuera de la Comunidad se vincule a dicha entrega y así quede acreditado por cualquier medio de prueba admitido en derecho y, fundamentalmente, con la documentación aduanera de la exportación (en el DUA de exportación) en la que deberá constar este primer proveedor como exportador en nombre propio. Sin embargo, si el transporte está vinculado con la segunda de las entregas, la efectuada a favor de los clientes establecidos fuera de la comunidad, en ese caso, la primera entrega estará sujeta y no exenta de IVA. Vista la interpretación realizada en la Consulta vinculante, cuando se produzca una cadena de ventas es preciso que la empresa se cerciore (en connivencia con el resto de intervinientes en la operación) en qué fase de la entrega queda vinculado el transporte para repercutir el IVA correspondiente o bien para considerar exenta la transmisión. Como también debe mostrar cuidado y precaución respecto a los documentos que deben ser objeto de conservación referidos a la documentación aduanera de la exportación donde deberá constar expresamente el transmitente como exportador.

Otro asunto que merece destacarse es el caso en el que la empresa familiar opere con terceros países a través de página web de una plataforma de venta por internet, en la que venden productos a destinatarios finales. En este sentido, cabe hacer mención a la Consulta vinculante 0001-18 de la Dirección General de Tributos, de fecha 1 de enero de 2018, que dejó claro que dichas ventas eran operaciones sujetas a IVA por ser el territorio de aplicación del impuesto el lugar de inicio de la expedición o transporte necesario para la puesta a disposición del producto a adquirientes fuera de la Unión Europea, pero recalcando que era de aplicación la exención del artículo 21 LIVA por tratarse de bienes objeto de exportación siempre que se cumpla la condición de la salida efectiva de los bienes fuera de la Comunidad en los términos establecidos en la legislación aduanera. En estos casos, la empresa para justificar la exención debe conservar a disposición de la Administración durante el plazo de prescripción del Impuesto, las copias de las facturas, los contratos o notas de pedidos, los documentos de transporte, la documentación acreditativa de los bienes, así como cualquier otro justificante de la operación.

Con ocasión de la Sentencia dictada por el TJUE (Gran Sala) con fecha de 26 de octubre de 2010 (Caso Ingrid Schmelz contra Finanzamt Waldviertel) conviene recordar que para poder acogerse a las exenciones de IVA que determinados Estados miembros reconocen a las empresas de reducidas dimensiones es dable que se requiera la existencia de establecimiento permanente en dichos países. El TJUE admite que aplicar el régimen de franquicia del IVA a pequeñas empresas sólo establecidas en el territorio de aplicación de la exención restringe la libre prestación de servicios, pero añade su justificación por ser medida proporcional con las exigencias de control o de inspección tributaria eficaz. Ello exige a las empresas PYME, que deseen operar en países con exención de tributación sobre el IVA por razón del volumen de sus ingresos, contemplar previamente si la normativa local restringe el beneficio fiscal por razón del lugar de residencia.

3.3.3. Determinación y modificación de la base imponible en IVA

En relación a la interpretación sobre los conceptos legales que a tenor del artículo 78 de la LIVA forman parte de la base imponible de IVA también se constatan algunas cuestiones controvertidas que cabe resaltar. Por lo que se refiere a las subvenciones vinculadas al precio, cabe citar la Sentencia del Tribunal Supremo de 30 de enero de 2023. En la misma se ha rechazado la calificación de subvención vinculada al precio a las ayudas otorgadas para promocionar el consumo de determinados productos agrícolas, recordando cuáles son los presupuestos que condicionan la inclusión en la base imponible del IVA. Esta subvención destinada a la promoción no se concede propiamente para la venta a un precio inferior y, por lo tanto, no tiene como fin reducir el mismo. Como tampoco permite identificar a unos beneficiarios directos de la misma, sino a beneficiarios potenciales a través del acceso a la publicidad o promoción. Además, la subvención no está cuantificada en función del número de productores que se benefician de la prestación de servicios de publicidad, sino en un porcentaje del coste de la campaña de promoción, por lo que tampoco es cuantía determinable. Todos estos condicionantes interpretativos deben ser tenidos en cuenta por las organizaciones destinatarias de estas subvenciones en cuanto a la repercusión del IVA devengado por la venta de sus productos.

Respecto a la modificación de la base imponible, hay una cuestión que ha suscitado disparidad de interpretación en cuanto al plazo y los requisitos para reputar incobrable un crédito por una PYME, así como para proceder a la consiguiente rectificación de factura y solicitud de devolución en su caso. A este respecto hallamos reiteradas resoluciones en la doctrina administrativa (por todas se citan las resoluciones del TEAR de Valencia de 25 de marzo de 2019 y del TEAR de Madrid de 29 de octubre de 2019), cuyos criterios venían respaldados por los Tribunales, en Sentencias como la del TSJ de Catilla-León, sede Valladolid, de 21 de abril de 2017. Así, remarcan que la reducción del plazo a seis meses, introducida en la norma, debe interpretarse en el sentido de que la PYME no pueden considerar sus créditos como incobrables en tanto no transcurran seis meses desde el devengo de las correspondientes operaciones. Lo que significa que se ha permitido que las empresas de reducida dimensión puedan recuperar antes que las demás el IVA ingresado a la Hacienda Pública y no cobrado al cliente. Pero esto no obsta a que deban de cumplir con el resto de obligaciones tendentes a hacer efectivo su derecho, entre las que destaca la emisión en un plazo determinado, en concreto de tres meses, de la factura rectificativa. Por tanto, las empresas familiares de reducidas dimensiones se benefician de una anticipación en las posibilidades legales de rectificar la base imponible, pero deben ser precavidas en el cumplimiento de los presupuestos temporales para hacer efectivo el derecho como el resto de entidades empresariales.

3.3.4. El derecho de deducción del IVA soportado

Tal vez la cuestión más controvertida en el panorama de las medianas y pequeñas empresas que, en definitiva, es la condición que mayormente puede conferirse a la empresa familiar es la deducibilidad de las cuotas de IVA soportado por las mismas.

En el ámbito europeo, la Sentencia del TJUE de 15 de septiembre de 2002 (Caso UAB «HA.EN.» contra Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos) resuelve el supuesto en el que se deniega la devolución de IVA solicitada por una empresa, adquiriente de un bien, que había abonado el impuesto repercutido por dicha operación. En este caso el gravamen no había sido objeto de ingreso por la parte transmitente y había indicios de que la destinataria sabía o debía saber que el vendedor estaba atravesando dificultades económicas o una situación de insolvencia que le impedía hacer frente a sus obligaciones fiscales. El TJUE concluye que la denegación de la devolución tributaria sólo sería acorde a la Directiva comunitaria si se acreditase con datos objetivos una situación de abuso o fraude de derecho por parte del adquiriente, amén de una ventaja fiscal improcedente a favor del mismo. Sin embargo, pese a remarcar que es la voluntad defraudatoria la causa determinante de la pérdida del derecho a la deducción, lo cierto es que en nuestra normativa interna se implica al destinatario en las obligaciones del sujeto pasivo, aunque en clave de responsabilidad subsidiaria, si aquel conoce o debía conocer la falta de ingreso del IVA devengado (artículo 87. Cinco LIVA). Todo lo cual lleva a constatar que la empresa no puede obviar las circunstancias que rodean la actividad empresarial de terceros como pueden ser los proveedores. Además, ello abunda en la certeza de que cualquier posición deudora de un proveedor con la Hacienda Pública puede conllevar efectos colaterales, generando la consiguiente investigación o comprobación fiscal a la empresa interesada, sobre todo, en el momento en el que insta la deducción y/o devolución del IVA soportado por las relaciones comerciales mantenidas con el mismo. Por ello, en la determinación de los riesgos fiscales la empresa deberá tener identificados a todos sus proveedores, sus características, su relación con su empresa y la planificación de un cierto control sobre los mismos.

Siguiendo con la cuestión, el Tribunal Supremo en Sentencia de 22 de febrero de 2022 confirma que no es dable deducir el IVA soportado en un supuesto de inversión del sujeto pasivo, cuando se ha expedido la «autofactura» sin dejar constancia de los datos reales del proveedor de los bienes adquiridos por cuestiones que no son puramente formales o de mero error. Aunque conste fehacientemente la realidad de la operación gravada y aunque no suponga obtener una ventaja fiscal para quien se «autorrepercute» las cuotas por el régimen de inversión, la carencia de información veraz sobre el transmitente impide a la AEAT verificar que el verdadero proveedor tenía la condición de sujeto pasivo. De tal modo que la consignación de los datos del proveedor inicial en la «autofactura» se convierte en un requisito material para ejercer el derecho de deducción que permite el control de la regularidad de la cadena de IVA y, por ende, del cumplimiento del principio de neutralidad. Con ello, se debe asegurar que se cuenta con información real sobre el proveedor, máxime si procede de otro Estado, evitando una más que posible investigación fiscal si se incurre en la imprecisión, sin perjuicio de que termine revelándose una falta de voluntad deliberada.

También cabe remarcar la interpretación del Alto Tribunal reflejada en la Sentencia de 20 de diciembre de 2022. En este caso se permite deducir el IVA soportado por un servicio prestado en el marco de una operación sujeta pero exenta, por entender que se trata de un servicio que reporta beneficios generales al conjunto del tráfico mercantil de la empresa interesada. Efectivamente, se trataba de un servicio de asesoramiento para negociar el aumento del justiprecio por un bien inmueble expropiado (operación exenta) que estaba afecto a la actividad de una pequeña empresa dedicada principalmente a operaciones sujetas a IVA. El Tribunal concluye que el servicio de asesoramiento prestado, aunque se destine específicamente a una operación exenta, redunda en beneficio del conjunto de la actividad empresarial y, por lo tanto, el IVA repercutido por el mismo puede ser objeto de deducción en función del régimen de prorrata aplicable. En este caso el riesgo fiscal (entendido como el potencial perjuicio que se proyecta en la doble vertiente, no sólo de débito, sino también de crédito con el fisco), supondría prescindir de la posible deducibilidad de un IVA soportado por no calificar correctamente el destino o finalidad del servicio o bien adquirido.

Por otro lado, se observa una elevada litigiosidad en lo que se refiere a la acreditación de la realidad de las operaciones que se consignan en facturas recibidas, cuyo IVA soportado va ser objeto de deducción por la empresa destinataria. Se trata de pronunciamientos en torno a la veracidad de facturas de gastos, cuyo IVA pretende ser deducible.

A este respecto, hallamos el caso de facturas que contienen una descripción genérica de unos supuestos servicios de asesoramiento jurídico prestado a favor de una sociedad familiar, sin que se justifique suficientemente que no se trata de servicios particulares a favor de alguno de los socios teniendo en cuenta que los miembros de la empresa son únicamente el matrimonio y sus dos hijos (este es el caso resuelto en Sentencia del TSJ de Asturias de 26 de marzo de 2021, y similar asunto se recoge en Sentencia del TSJ de Castilla-La Mancha de 19 de septiembre de 2019). Por lo que, si no se da cuenta detallada sobre el servicio prestado en la factura, debe reforzarse la procedencia de la deducción de la cuota de IVA soportado por parte de la mercantil por vías alternativas. Para ello sería conveniente conservar junto con la factura (como requisito formal) algún medio probatorio adicional que permita confirmar que el servicio se ha utilizado en el objeto propio de la actividad empresarial y en las necesidades de sus propias operaciones gravadas.

Otros casos reiterativos son la desgravación del IVA resultante de facturas emitidas por empresas acogidas al régimen simplificado de IVA y que, por lo tanto, no se ven constreñidas por el importe de los ingresos reales obtenidos (entre otras, cabe citar la Sentencia del TSJ de Madrid de 20 de mayo de 2020). En estas controversias se pone de manifiesto la incertidumbre sobre la operación, aun figurando el ingreso del IVA repercutido a la empresa que interesa su devolución (Sentencia del TSJ de Valencia de 15 de junio de 2020). A tales efectos, debe ser precavida la empresa en cuanto a los medios que garanticen la realidad de la transacción consignada en factura. Para ello, se deben recabar y conservar todos los medios de prueba a su alcance sobre la entrega material del bien y la prestación del servicio concreto, cuyo coste genera IVA susceptible de deducción y/o devolución.

Hay asuntos controvertidos acerca del derecho a deducir el impuesto soportado que giran en torno a la afectación total o parcial de los bienes adquiridos por la empresa familiar en su actividad empresarial. Esta situación es reiterada respecto al uso de vehículos a motor por los socios de la empresa. Aun presumiéndose legalmente un porcentaje de afectación del 50 por ciento, se trata de una presunción iuris tantum que, por lo tanto, permite prueba en contra tanto por la Hacienda Pública como por la propia empresa. Por lo que, sobre todo, cuando estamos ante vehículos de alta gama, la probabilidad de que esa presunción legal de afección empresarial se vea cuestionada por la AEAT es elevada (riesgo mayor). Esta situación debe ser contemplada por la empresa, también fijando propiamente el umbral del riesgo que está dispuesta a asumir a la vista de los datos que pueda poder a disposición de la Administración para acreditar y convencer de la realidad de un uso parcial o total del vehículo en el tráfico empresarial (Sentencia del TSJ de Murcia de 19 de mayo de 2021), sin limitarse a la aplicación automática del artículo 95 Tres LIVA.

Si tratamos con bienes inmuebles, nos podemos encontrar con la misma dificultad de no poder acreditar siempre la vinculación a la actividad empresarial a efectos de desgravación del IVA soportado en la adquisición o en gastos de conservación. Con el agravante de que existen pronunciamientos judiciales que recuerdan que la admisión por la AEAT de la afectación empresarial en determinados ejercicios fiscales, que hayan podido ser objeto de comprobación limitada, no condicionan la calificación que sobre la afectación del bien se le otorgue en posteriores períodos fiscales que también puedan ser objeto de investigación (Sentencia del TSJ de Madrid 17 de marzo de 2021).

Indisolublemente unido a estos casos referidos, cabe citar la Nota de la AEAT de 25 de febrero de 2019 previendo la posibilidad de que surjan contingencias regularizables en el IVA, pero también en otros impuestos, cuando los socios utilizan para uso personal, y sin contraprestación, los bienes que son titularidad de la sociedad. Esto puede suceder con cierta frecuencia cuando estamos ante empresas familiares. Lo que obligará a contabilizar por la mercantil las cuotas de un IVA soportado por este uso que si es exclusivamente personal no será un gasto relacionado con la actividad empresarial. Teniendo en cuenta, además, que a efectos de IVA devengado nos podemos encontrar con una operación vinculada, que va a exigir determinar la base imponible por el valor de mercado del uso personal que de los bienes de la sociedad ha hecho el socio. Y ello, acompañado de la imposibilidad de deducir las cuotas soportadas de IVA. En este supuesto también apuntar una cuestión relevante sobre la necesidad de delimitar claramente los bienes de la empresa familiar que están vinculados a la actividad empresarial y aquellos que lo no están. Esta distinción de la afectación del patrimonio empresarial no sólo tiene consecuencias importantes en el IVA, sino que lleva asociados efectos potencialmente perniciosos en cuanto a los incentivos fiscales de los que disfrutan este tipo de entidades al albur de garantizar el relevo generacional (29) .

4. Posibilidades o desventajas de adoptar un programa de compliance tributario en la empresa familiar: resumen conclusivo

Las empresas familiares no distan en muchos aspectos de cualquier otra organización empresarial ni en cuanto a su forma jurídica, estructura e incluso dimensión empresarial. La nota diferencial puede originarse por la influencia que la familia ejerce sobre la dirección y el control de la empresa. Evidentemente cuando el entramado empresarial se rige bajo el manto de los lazos familiares, además de la rentabilidad económica concluyen otros intereses personales y retos prioritarios como es el relevo generacional.

Muchas de las decisiones que se adoptan en su seno están altamente influenciadas por las relaciones afectivas que puedan existir entre propietarios, directores o trabajadores de la propia empresa, pero también por otros valores familiares que perduran en el tiempo (30) . Evidentemente esta situación no tiene que ser negativa, precisamente el vínculo familiar puede implicar motivación y, por ende, un claro potencial de progreso, pero también comportar debilidades respecto a otras compañías basadas en objetivos puramente económicos.

Tal vez el «hándicap» estaría en asegurar que las relaciones de confianza que se asientan en la familia no menoscaben la profesionalidad, eficacia y compromiso con el cumplimiento de la legalidad que debe regir toda organización empresarial. Por ello, se vislumbra no solo recomendable, sino incluso necesario asumir e interiorizar en el seno de la empresa familiar la necesidad de contar con una previa planificación que contribuya a la prevención, control y reacción si se evidencia una falta de cumplimiento de la legalidad, también en materia fiscal.

Ahora bien, no puede negarse que se trata de empresas que han nacido en un marco de confianza propio de las relaciones familiares por lo que muchas de estas empresas se caracterizan por estar sumidas en una clara informalidad en su operatividad y organización interna. Y, además, es común que se genere un rechazo a cambiar la forma en la que se han venido tomando las decisiones habitualmente, una dificultad a introducir reglas internas que deben cumplir todos los miembros, sean socios, administradores o personal laboral y, por supuesto, cierta resistencia a aceptar que determinados sujetos u órganos (internos o externos) ejerzan el control sobre los miembros de la empresa familiar en el cumplimiento de esas reglas propias.

En estos entornos, se hace imprescindible tomar conciencia de que los intereses personales no deben interferir en cuestiones estrictamente empresariales y que hay que garantizar una «hoja de ruta» que guíe los comportamientos y las actuaciones en el seno de la propia empresa, a efectos no sólo de rendimiento empresarial, sino de evitar los perjuicios que supone incurrir en una vulneración de la norma, también de carácter tributario. Por todo ello, es perfectamente justificable que se defienda la necesidad de adaptar programas de compliance fiscal a cada empresa familiar, independientemente de su tamaño.

Conocemos sobradamente que las grandes empresas mantienen una relación cooperativa con la AEAT a través de la adhesión al Código de Buenas Prácticas. Los expertos consideran que este colectivo de contribuyentes es el más adecuado (y, por ende, beneficiado) para la implementación de sistemas de gestión de riesgos fiscales. Pero discrepamos de la consideración. Precisamente son las entidades de escasa dimensión, las que carecen de recursos materiales y personales suficientes para conocer y controlar todas las circunstancias concurrentes que le pueden generar un riesgo tributario a la propia empresa si tenemos en cuenta la complejidad y evolución constate de la regulación. Por lo tanto, son las PYMES las que en mayor medida requieren de una previsión interna respecto a la forma de actuar ante un riesgo fiscal tanto para prevenir su causación como para saber actuar cuando se evidencia la contingencia. Evidentemente, siempre se puede externalizar la función y que sean profesionales contratados los que ofrezcan el asesoramiento oportuno. Lo que no obsta a reconocer las bondades de una previa planificación interna sobre la gestión de los riesgos adaptada a sus particulares condiciones, también si son empresas de reducido tamaño y además están teñidas del vínculo familiar.

Una cuestión debe clarificarse. Contar con un programa de compliance fiscal no es propiamente participar de una relación institucionalizada con la AEAT bajo la denominación extendida de «cumplimiento cooperativo» (31) . Ahora bien, cuando se han trazado unas relaciones entre determinados contribuyentes y la administración tributaria basadas aparentemente en cierta confianza recíproca (con obligaciones establecidas para ambas partes y con una pretensión de colaboración mutua), se entiende que se está asumiendo y, por ende, se está garantizando un cumplimiento voluntario por la empresa contribuyente.

Así, ciertamente los sistemas de compliance fiscal o gestión del riesgo tributario se asocian al llamado gobierno cooperativo, como concepto ampliamente explicado por la doctrina (32) . Pero la presencia de un programa de estas características dentro de una empresa no asegura que se puedan obtener esas ventajas de la relación cooperativa pretendida con las autoridades fiscales si no se es una gran empresa (33) . Como refiere MORENO GONZÁLEZ, estos programas no dejan de ser un eslabón más en la implementación de una colaboración mutua basada en la buena administración y la seguridad jurídica (34) .

Por lo tanto, que las PYMES tengan la posibilidad de tener un sistema de complimiento fiscal, a día de hoy, no implica en absoluto que puedan disfrutar de los beneficios de cumplimiento cooperativo que se ha institucionalizado solamente para las grandes empresas (35) . Y estaremos conformes que abriendo el abanico de esta nueva cultura asentada en una práctica fiscal restrictiva denominada «cumplimiento cooperativo» provoca un trato discriminatorio dentro del espectro empresarial.

Las ventajas que se aprecian en el establecimiento de un sistema de gestión de riesgos fiscales en la empresa familiar no sólo se proyectan a nivel interno aportando un necesario conocimiento de la situación y de las armas procedimentales para lidiar ante los riesgos fiscales que de forma particular les pueda afectar, sino que también presentan unos efectos externos beneficiosos para potenciar y garantizar la buena imagen, el prestigio y la reputación de la empresa que generalmente se identifican con una familia. Es cierto que para ello se requiere que la empresa dé a conocer o publicite que ostenta un programa de compliance fiscal. Y en este sentido, hay que reconocer el favor que supone, como instrumento idóneo para ello, la certificación emitida por la empresa de normalización a través de la incorporación de la norma UNE 19602.

Estaremos conformes que contar con una política de compliance tributario, no garantiza la diligencia exigida a socios, administradores, empleados, pero también a proveedores y clientes (en sus relaciones comerciales con la empresa). Y, por lo tanto, estos sistemas no anulan todo el riesgo, ni siquiera asegura que en la práctica se cumplan las reglas y procesos descritos. La realidad puede ser muy diferente. Obviamente se trata de «normativa interna» de una empresa, cuya observancia solo depende de su propia voluntad y, en su caso, de tener unos mecanismos de vigilancia y seguimiento eficaces, para controlar que no se trate de «papel mojado». Lo que no obsta para reconocer que no deja de ser una herramienta más para prevenir cualquier perjuicio empresarial que pueda conllevar un defectuoso cumplimiento de las obligaciones fiscales, incluso se puede contemplar como una medida de disuasión para quienes ejercen funciones relacionadas con los deberes fiscales de la empresa.

La presencia de estos sistemas de gestión de riesgos fiscales en una empresa se ha contemplado como motivo para eximir de responsabilidad tributaria a quienes se encargan de cumplir las obligaciones fiscales dentro de la misma. La normativa fiscal no contempla esta consecuencia como ocurre con el Código Penal respecto a la comisión de delitos por las personas jurídicas. No negaremos las bondades de incorporar de lege ferenda dicha exoneración, pero no nos engañemos, siempre será en términos de presunción iuris tantum, aunque esa prueba en contrario va a exigir demostrar la existencia de una actitud dolosa o cuando menos negligente.

Casi la mitad de las empresas familiares son de mediana o pequeña dimensión, por lo que puede resultar más sencillo y útil refundir y articular todas las iniciativas de anticipación a las incidencias que pueda sufrir una empresa en un solo documento de planificación que dote de solución integral a todas ellas.

En este sentido sería como la propuesta alternativa que deja apuntada la norma UNE 19602, en la que no sólo es dable una política independiente de compliance fiscal en la empresa, sino que puede estar integrada en una política de compliance global que contemple cualquier riesgo legal que afecte a la misma. Puede ser más consecuente con el volumen de negocio y el tamaño de la empresa familiar trazar un solo sistema de gestión de riesgos legales. Además, se podrían incorporar las previsiones adoptadas en una práctica ya muy extendida en la empresa familiar como es la existencia de un protocolo familiar, donde se desgranan las reglas de intervención familiar en la empresa, pero sobre todo, de garantía de la continuidad generacional.

Evidentemente si se secunda la opción de gestión global de estas situaciones (trazando reglas y procesos de actuación ante cualquier evento conflictivo en la empresa) no se puede prescindir de cierto grado de distinción entre cada una de ellas, lo que obliga a estructurar y marcar los diferentes procesos de prevención y control de un riesgo concreto o una incidencia en particular.

En resumen, las empresas familiares requieren de un «estructura fiscal óptima» (36) , en el que se trace una estrategia fiscal que consiga la máxima eficiencia pero también contando con herramientas útiles que neutralicen lo más posible los riesgos tributarios que pueda albergar la empresa. Y una de ellas podría ser los programas de cumplimiento, que como mínimo van a servir para seguir extendiendo una necesaria «cultura empresarial» de la prevención en materia fiscal.

Así las cosas, la planificación se postula como un instrumento o medio apropiado a los fines preventivos, pero con el convencimiento de que también ostentar un asesoramiento adecuado, ya sea con personal interno o servicios externos, redunda en los objetivos. La elección, como cualquier decisión empresarial, dependerá de la misma empresa. Pero, también, de las posibilidades de acceder a una relación cooperativa con la administración, cuyo logro parece que va a estar unido inexorablemente a que la empresa tenga incorporado un programa de cumplimiento basado en la norma UNE. Lo que ocurre es que sería más que deseable una adaptación o «personalización» del programa para pymes y autónomos, con un modelo de compliance tributario más simplificado, con menores cargas formales, pero que mantenga los mismos objetivos positivos de su implementación. Ello, con toda seguridad, favorecería una expansión masiva del formato en las pequeñas, medianas y microempresas.

5. Bibliografía

AAVV: Cumplimiento cooperativo y reducción de la conflictividad: hacia un nuevo modelo de relación entre la Administración tributaria y los contribuyentes, MORENO GONZÁLEZ, S. y CARRASCO PARRILLA, P.J. (Dir.) Cizur Menor (Navarra), 2021.

AAVV: Cumplimiento tributario nacional e internacional, PEDROSA LÓPEZ, C. (Dir.), Valencia, Tirant Lo Blanch, 2023, p.p. 73 a 100

AAVV: El control de los riesgos fiscales en la empresa a través del compliance tributario. MERINO JARA, I. (Coord.), Wolters Kluwer, 2021.

AAVV: Los principios del cumplimiento cooperativo en materia tributaria, MORENO GONZÁLEZ, S. y CARRASCO PARRILLA, P.J. (Dir.), Atelier. Libros Jurídicos, Barcelona, 2023.

AAVV: Medidas financieras, fiscales, sociales y procedimentales para la sostenibilidad, GIL CRUZ, E. y GRAU RUIZ, A. (Dir.), Madrid, 2024.

AAVV: Tratado Jurídico y Fiscal de la Empresa Familiar, ORTEGA BURGOS, E. (Dir.), Tirant Lo Blanch, 2021.

ACEF y CUATRECASAS: Guía para las empresas familiares: el consejo de familia, 2021, disponible en EFCA: http://efca.es/wp-content/uploads/2021/06/Guia-para-las-EF_el-Consejo-de-Familia.pdf

AEAT: Foro de Grandes Empresas: Código de Buenas Prácticas Tributarias (CBPT), disponible en: https://sede.agenciatributaria.gob.es/Sede/colaborar-agencia-tributaria/relacion-cooperativa/foro-grandes-empresas/codigo-buenas-practicas-tributarias.html

AEAT: Plan de Control Tributario y Aduanero para 2023, aprobado por la Resolución de 6 de febrero de 2023, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2023

AEDAF. Gabinete de Estudios, «Malos tiempos para la seguridad jurídica del contribuyente», 2013.

ÁLAMO CERRILLO, Raquel, «Estrategia fiscal de la empresa y diseño de un programa de tax compliance», en MORENO GONZÁLEZ, S. y CARRASCO PARRILLA, P.J. (Dir.), Los principios del cumplimiento cooperativo en materia tributaria, Atelier. Libros Jurídicos, Barcelona, 2023, pp. 329-353.

ALONSO-MUÑUMER, María Enciso: «El protocolo familiar», en Tratado Jurídico y Fiscal de la Empresa Familiar, ORTEGA BURGOS, Enrique (Dir.), Tirant Lo Blanch, 2021, pp. 127 a 158.

CARBAJO VASCO, Domingo: «El cumplimiento cooperativo, ¿un nuevo modelo de administración tributaria? El caso australiano», Crónica Tributaria, núm. 5/2014, pp. 23-27.

CASTRO DE LUNA, M.J. Cumplimiento coercitivo vs Cumplimiento cooperativo, en GIL CRUZ, E. y GRAU RUIZ, A. (Dir.), Medidas financieras, fiscales, sociales y procedimentales para la sostenibilidad, Madrid, 2024, p.p. 461 a 508.

CNMV: Código unificado de buen gobierno de las sociedades cotizadas, disponible en: CNMV: https://www.cnmv.es/DocPortal/Publicaciones/CodigoGov/CBG_2020.pdf

COMISIÓN EUROPEA: La normativa de gobierno corporativo de la UE, COM (2021) 164 FINAL.

COMITÉ ECONÓMICO Y SOCIAL EUROPEO: Dictamen de iniciativa «La empresa familiar en Europa como fuente de un crecimiento renovado y mejores puestos de trabajo», DOUE, 2016/C 13, de 15 de enero de 2016.

GARCÍA NOVOA, C, «Hacia un nuevo modelo de aplicación de los tributos (Reflexiones sobre el cumplimiento cooperativo)» en Civitas, Revista Española de Derecho Financiero, núm. 183, julio-septiembre, 2019, pp. 89-126.

Global Corporation Center (GCC): «Gobierno Corporativo y la Responsabilidad Social Corporativa», Working Paper n.o 8/10 de octubre de 2018, acerca de las principales empresas españolas, pp. 1-24.

Global Corporation Center (GCC): La empresa familiar y el gobierno corporativo, Working Paper núm. 4, de 20 de junio del 2017, disponible en: CGC: https://www.globalcorporationcenter.com/wp-content/uploads/Informe_EFGCf.pdf

GÓMEZ REQUENA, J.A. La creación de un principio de cumplimiento tributario cooperativo en el ordenamiento tributario español, en PEDROSA LÓPEZ, C. (Dir.), Cumplimiento tributario nacional e internacional, Valencia, Tirant Lo Blanch, 2023, p.p. 11 a 38.

GUERVÓS MAÍLLO,M. A. «Introducción al Compliance tributario», en SANTANA LORENZO, M. y GARCÍA NOVOCA, C. (Dir.), Practicum. Compliance Tributario 2000, Thomson Reuters, Cizúr Menor (Navarra), 2019, pp. 45-65.

GUILLÉN CORBE, Tomás y ESCRIBÁ-ESTEVE, Alejandro: Tipologías de empresas familiares: implicaciones sobre su comportamiento estratégico, Notas de investigación 1/2002, Cátedra de Empresa Familiar de la Universidad de Valencia (CEFUV). Disponible en IEF: https://www.iefamiliar.com/wp-content/uploads/2022/10/Nota-de-investigacion-Tipologia-EF.pdf

IEF: Guía de Buen Gobierno en la Empresa Familiar, ed. Instituto de la Empresa Familiar, Documento núm. 128, Barcelona, 2005 , p. 19, disponible en: UNIVERSIDAD DEL PAÍS VASCO (EPV/EHU): https://www.ehu.eus/documents/2819611/0/GUIA_GOB_EF_IEF.pdf

KPMG/IEF: Informe de Empresa Familiar 2021. Recuperación y crecimiento, junio 2021. Disponible en: IEF: https://www.iefamiliar.com/wp-content/uploads/2021/06/informe-empresa-familiar-2021.pdf

LAGOS RODRÍGUEZ, M.ª Gabriela, «La aplicación del tax compliance a las pequeñas y medianas empresas en España», en MORENO GONZÁLEZ, S. y CARRASCO PARRILLA, P.J. (Dir.), Los principios del cumplimiento cooperativo en materia tributaria, Atelier. Libros Jurídicos, Barcelona, 2023, pp. 299-327.

LEFEBRVE: ELDERECHO.COM. Noticias jurídicas y actualidad. En https://elderecho.com/el-88-de-las-empresas-son-familiares-generando-mas-de-65-millones-de-empleos#:~:text=Aquí%2C%20la%20vicepresidenta%20de%20la,motor%20básico%20de%20la%20economía.

LUCHENA MOZO, Gracia, «Buena administración, compliance y la arquitectura del comportamiento como soporte de las buenas prácticas tributarias», Revista quincena fiscal, núm. 9, mayo 2023.

MERCEDES MARTÍN, Víctor: «La responsabilidad penal de los administradores y del «compliance officer» en la última reforma del Código Penal», Actualidad Jurídica Aranzadi, núm. 910, 2015.

MORENO GÓNZALEZ, S. La transposición de la DAC 6 al ordenamiento tributario español: cuestiones abiertas y reflexiones en clave de cumplimiento cooperativo, en MORENO GONZÁLEZ, S. y CARRASCO PARRILLA, P.J. (Dir.) Cumplimiento cooperativo y reducción de la conflictividad: hacia un nuevo modelo de relación entre la Administración tributaria y los contribuyentes, Cizur Menor (Navarra), 2021, p.p. 271 a 317.

OCDE (2004): Compliance Risk Management: managing and improving with tax compliance. En https://www.oecd.org/tax/administration/33818656.pdf

OCDE (2016): Co-operative Tax Compliance. Building Better Tax Control Frameworks. En: https://www.oecd.org/publications/co-operative-tax-compliance-9789264253384-en.htm

OLMEDO CASTAÑEDA, F.J., La transmisión de la empresa familiar: claves jurídicas para su éxito. Propuestas de reforma legislativa, Valencia, Tirant Lo Blanch, 2019.

PEDROSA LÓPEZ, C., Buena gobernanza fiscal, ¿derechos y garantías para los contribuyentes o obligaciones impuestas? en PEDROSA LÓPEZ, C. (Dir.), Cumplimiento tributario nacional e internacional, Valencia, Tirant Lo Blanch, 2023, p.p. 73 a 100.

RAMÍREZ PASCUAL, B.: La estructura de la empresa familiar. La Ley, 2021.

RODRÍGUEZ LOSADA, S. Gestión inteligente de datos y derechos de los contribuyentes, en GIL CRUZ, E. y GRAU RUIZ, A. (Dir.), Medidas financieras, fiscales, sociales y procedimentales para la sostenibilidad, Madrid, 2024, p.p. 509 a 539.

RONCERO SÁNCHEZ, A.: «Los órganos de gobierno de la empresa familiar: órganos de la sociedad y órganos de la familia. Principios de buen gobierno corporativo», en Tratado Jurídico y Fiscal de la Empresa Familiar, ORTEGA BURGOS, E. (Dir.), Tirant Lo Blanch, 2021, pp. 159 a 198.

SÁNCHEZ MACÍAS, J.I. y LEO CASTELA, J.I., Compliance tributario para pymes según las Norma UNE 19602, Madrid, Aenor, 2020.

SANZ GÓMEZ, R., «Cumplimiento cooperativo y códigos de buenas prácticas: la experiencia española», en MORENO GONZÁLEZ, S. y CARRASCO PARRILLA, P.J. (Dir.) Cumplimiento cooperativo y reducción de la conflictividad: hacia un nuevo modelo de relación entre la Administración tributaria y los contribuyentes, Cizur Menor (Navarra), 2021, p.p. 83 a 105.

SERRANO ANTÓN, Fernando, «la inspección tributaria e inteligencia artificial: hacia el equilibrio entre los derechos y garantías de los contribuyentes y la eficiencia en la administración tributaria», en MORENO GONZÁLEZ, S. y CARRASCO PARRILLA, P.J. (Dir.), Los principios del cumplimiento cooperativo en materia tributaria, Atelier. Libros Jurídicos, Barcelona, 2023, pp. 263-297.