1. Introducción

Las familias son obligadas tributarias de numerosos tributos y, por tanto, contribuyen al sostenimiento del Estado de Bienestar haciendo frente a los pagos tributarios de los que son sujeto pasivo, cumpliendo con el deber constitucional recogido en el artículo 31 de la Constitución Española, que nos indica que «Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que en, ningún caso, tendrá carácter confiscatorio». A cambio de su contribución al erario público, y siguiendo el mandato constitucional las familias será beneficiarias de bienes y servicios público ya que la Constitución también indica que «El gasto público realizará una asignación equitativa de los recursos públicos, y su programación y ejecución responderán a los criterios de eficiencia y economía».

Por tanto, el tratamiento fiscal de las familias es de gran importancia, ya que las mismas, o sus miembros de manera individual, son sujetos pasivos de distintos tributos del ordenamiento tributario español, y atendiendo al contexto social en el que nos encontramos actualmente caracterizado por una baja natalidad (1) , lo que tiene una repercusión directa en el medio y largo plazo para el sostenimiento del Estado de Bienestar, la fiscalidad de la familia cobra una gran importancia a nivel económico y social, siendo fundamental el análisis tributario de la familia. Por ello, distintos grupos de presión ya sean de carácter social o político, reclaman a las administraciones públicas, de manera reiterada, ayudas constantes a las familias, así como políticas sociales de conciliación que faciliten el nacimiento de nuevos miembros en la unidad familiar. Y es aquí donde la política fiscal, con carácter general, y el Impuesto sobre la Renta de las Personas Físicas —en adelante, IRPF—, en particular, tiene un papel muy importante, ya que este puede ser utilizado tanto por la administración estatal como autonómica para proteger a las familias, al poder establecer determinados beneficios o incentivos fiscales que favorezcan su creación, así como su consolidación en el tiempo.

La importancia del IRPF en el análisis de la fiscalidad de la familia es fundamental, ya que se trata del principal impuesto directo del ordenamiento tributario español, teniendo el mismo un carácter personal y subjetivo, es decir, en la determinación de la cuota tributaria del impuesto van a ser tenidas en cuenta las circunstancias personales y familiares de cada sujeto pasivo, con el fin de que la carga tributaria a la que tenga que hacer frente sea la más adecuada posible en función de las características de su unidad familiar. Además, el IRPF responde al principio de progresividad, por lo que el pago tributario responderá a la capacidad económica de cada sujeto. Por ello, el IRPF es una herramienta idónea para llevar a cabo políticas públicas de carácter fiscal que protejan a las familias y ayuden al incremento de la natalidad, beneficiando con ello al conjunto de la sociedad. Si bien, al tratarse de un impuesto cedido parcialmente a las Comunidades Autónomas nos podemos encontrar con diferencias de trato a los sujetos pasivos atendiendo al lugar de residencia de estos.

Por ello, a lo largo del presente trabajo trataremos de exponer las principales cuestiones tributarias que afectan a las familias en el marco del IRPF, con el objetivo final de conocer si el principal impuesto directo del ordenamiento tributario español recoge una política fiscal beneficiosa para las familias e incentiva la inversión de la pirámide poblacional. Para ello, en primer lugar, expondremos la situación demográfica de la población española y las consecuencias del envejecimiento en la economía. Para posteriormente, en segundo lugar, centrarnos en las cuestiones fiscales del IRPF que afectan a las familias, y ver como se ha ido adaptando el impuesto a lo largo de la última década la evolución de la sociedad, incluyendo nuevos modelos de familia y estableciendo incentivos fiscales que favorezcan un incremento del número de miembros de la unidad familiar. Finalmente, expondremos las principales conclusiones a las que hemos llegado con la elaboración del presente documento.

2. Demografía, población y su repercusión en el IRPF

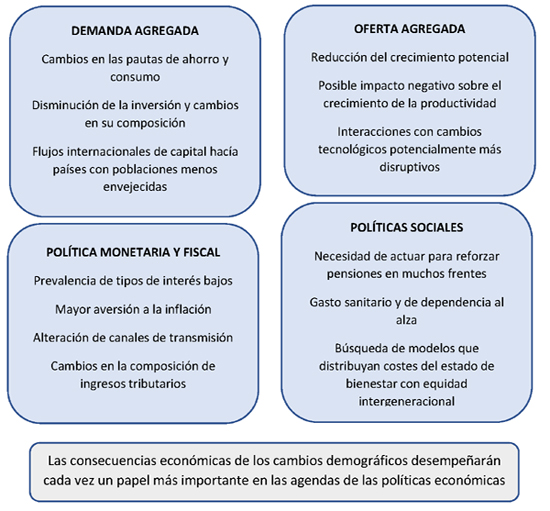

Los cambios demográficos producidos en la sociedad española a lo largo de las últimas décadas son de gran relevancia para la configuración de las políticas económicas y sociales que se desarrollen en territorio español con el objetivo de garantizar un estado de bienestar adecuado a sus ciudadanos contribuyentes. Por ello, podemos establecer una vinculación directa de la evolución de la población con la política fiscal, pues atendiendo a la longevidad de la población o la tasa de natalidad se puede establecer una relación directa entre el volumen de ingresos y gastos públicos que puede llevar a cabo una sociedad para el sostenimiento del estado de bienestar. En el caso español, y, extrapolable al resto de jurisdicciones con una población envejecida, el envejecimiento de la población tiene consecuencias no despreciables sobre la oferta y la demanda agregada, ya que se producen cambios en los patrones de comportamiento, ya sean de consumo o ahorro, lo que puede repercutir de manera negativa en el crecimiento económico del país, pudiendo originar a su vez cambios tecnológicos disruptivos, y, todo ello, revierte directamente sobre la política fiscal.

Figura 1: Efectos económicos de la evolución demográfica

FUENTE: Banco de España (2019)

Al encontrarnos con una población española altamente envejecida, esta demandará un alto nivel de servicios públicos, principalmente de carácter sanitario y social, cuyos costes deberán ser satisfechos mediante ingresos que provengan de las rentas del trabajo o del consumo. Si la población en edad de trabajar, y, por tanto, contribuyentes por el IRPF son un porcentaje menor al de la población demandante de servicios, el coste fiscal de realizar una actividad laboral será muy alto, lo que puede repercutir de manera negativa sobre el consumo, disminuyendo los ingresos fiscales que provienen del Impuesto sobre el Valor Añadido —en adelante, IVA—. Es decir, tendremos que buscar nuevas fuentes de ingresos tributarios, así como establecer ayudas o incentivos fiscales que reviertan la pirámide poblacional. Asimismo, no podemos olvidar la importancia de las políticas sociales, pues estas juegan un papel muy importante para garantizar un adecuado nivel de bienes y servicios públicos a la población más desfavorecida, independientemente de la edad de esta. Por tanto, el establecimiento de políticas sociales de envergadura requiere de un gasto público relevante, que deben ser reflejadas en los presupuestos públicos, de manera que debemos ser conscientes tanto de la situación económica como social, y readaptar la política fiscal a la nueva realidad con el fin de seguir manteniendo un nivel adecuado del estado de bienestar, que satisfaga tanto las necesidades de la población con una edad más avanzada como de la población más joven. Todo ello, teniendo en cuenta que los gastos del estado de bienestar son financiados mayoritariamente mediante transferencias intergeneracionales.

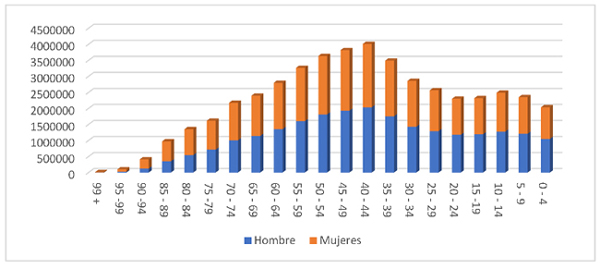

El fenómeno demográfico español está asociado a la llegada de la generación del baby boom a la edad de jubilación, junto con el aumento de la longevidad y la disminución de la tasa de natalidad. Esta situación, por tanto, se traduce en que lo más probable es que la población en edad de trabajar disminuya, incluso a pesar de que los flujos migratorios se mantuvieran en niveles elevados (Banco de España, 2019), por lo que la población en edad de trabajar tendrá que soportar, probablemente, una alta carga fiscal, para poder hacer frente a los gastos sociales, así como pensiones, de la población jubilada. El análisis de la estructura de la población española a 1 de enero de 2020, últimos datos consolidados disponibles, refleja que España tiene una pirámide de población cada vez más estrecha en su base, lo que a largo plazo se va a traducir en una población cada vez más envejecida, siendo la esperanza de vida cada vez mayor (2) todo ello, consecuencia de la baja tasa de natalidad.

Gráfico 1: Población española a 1 de enero de 2020

FUENTE: INE (2020)

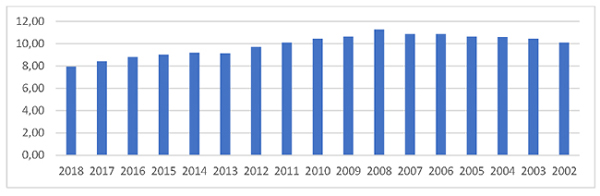

La reducción de la tasa de natalidad dará lugar a que continúe el envejecimiento de la población (3) y disminuyan los ciudadanos-contribuyentes en edad de trabajar, y tal y como se observa en el gráfico 2 la tasa de natalidad disminuye en España de manera constante desde el año 2008, coincidente con la anterior crisis económica. Por lo que es de esperar, que, ante el actual escenario económico y social, marcado por la aparición del Covid-19, la misma continúe con la tendencia decreciente. Otra manera de comprobar lo reducido de los nacimientos en España es atender al número de hijos por mujer fértil, el mismo se situaba en torno al 1,3 en 2017, frente a los 2,3 por mujer a mediados de la década de los setenta (INE, 2018).

Gráfico 2: Tasa de Natalidad (Nacidos por 1.000 habitantes)

FUENTE: INE (2020)

El cambio de la estructura de la población española es más que evidente, caracterizado por una población envejecida y una baja tasa de natalidad, donde año tras año aumentan los hogares unipersonales, siendo muy reducidos los hogares con 5 o más miembros (INE, 2020). Evidentemente, el cambio estructural de la población española da lugar a cambios en las pautas de consumo, ahorro e inversión, ya que como regla general podemos decir que la población joven tiende a endeudarse para adquirir patrimonio que será consumido en la edad de jubilación. Esto es consecuencia de que la renta disponible de los ciudadanos contribuyentes jubilados dependen de las pensiones públicas, y el temor a la recesión de estas hace que aquellas familias con capacidad económica suficiente planifiquen una fuente extraordinaria de ingresos para la edad de jubilación, ya sea mediante la adquisición de activos físicos o financieros. En definitiva, los cambios demográficos darán lugar a una disminución de la tasa de ahorro (4) como consecuencia del aumento del consumo de la población de mayor edad. Además, si atendemos a las proyecciones de población realizadas por el INE para el período 2012-2026 se va a producir una disminución de casi 2,5 millones de personas entre 16 y 44 años, así como un aumento de casi 1,8 millones de personas entre 45 y 66 años, lo que va a dar lugar a menos 890 mil personas en edad de trabajar, no produciéndose un relevo generacional de la fuerza de trabajo, por lo que se hace necesaria la digitalización de la economía (HERCE, 2016).

Lógicamente, todo ello, tiene su repercusión en las políticas públicas, ya sean de carácter monetario, fiscal, social (5) o de empleo (6) , entre otras. En el ámbito de la política monetaria se verán afectados tanto los tipos de interés como la inflación, todo ello, consecuencia de los cambios que se producen en la cesta de la compra de las familias. Y, atendiendo a la política fiscal, objeto de estudio en el presente trabajo, hay que señalar que es quizá la política que se ve más afectada por el cambio estructural de la población, ya que la demografía influye en los recursos obtenidos, así como sobre la capacidad de la fiscalidad en estabilizar las fluctuaciones económicas. No podemos obviar, que los ingresos y los gastos públicos dependen tanto del crecimiento económico como del crecimiento de la población, atendiendo a la estructura de edad, es decir, si demandan bienes y servicios públicos, o, por el contrario, aportan recursos al sistema tributario.

| Año | 0 –14 | 15 – 64 | 65 + |

| 1971 | 27,8% | 62,5% | 9,7% |

| 1976 | 27,3% | 62,3% | 10,4% |

| 1981 | 25,7% | 63,0% | 11,2% |

| 1986 | 23,0% | 64,9% | 12,1% |

| 1991 | 19,5% | 66,7% | 13,8% |

| 1996 | 16,3% | 68,4% | 15,3% |

| 2001 | 14,6% | 68,6% | 16,8% |

| 2006 | 14,5% | 68,9% | 16,6% |

| 2011 | 15,0% | 67,9% | 17,1% |

| 2016 | 15,1% | 66,1% | 18,7% |

| 2021 | 14,3% | 65,4% | 20,3% |

| 2026 | 12,8% | 64,5% | 22,7% |

| 2031 | 11,9% | 62,6% | 25,6% |

| 2036 | 11,5% | 59,9% | 28,6% |

| 2041 | 11,6% | 56,7% | 31,7% |

| 2046 | 11,9% | 53,8% | 34,3% |

| 2051 | 12,0% | 52,7% | 35,4% |

| 2056 | 11,8% | 52,8% | 35,4% |

| 2061 | 11,5% | 53,5% | 35,0% |

| 2066 | 11,3% | 54,1% | 34,6% |

FUENTE: Proyección INE 2016 para 2021-2066

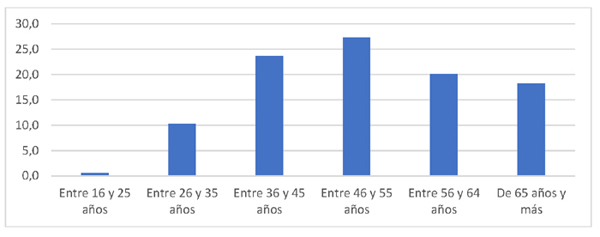

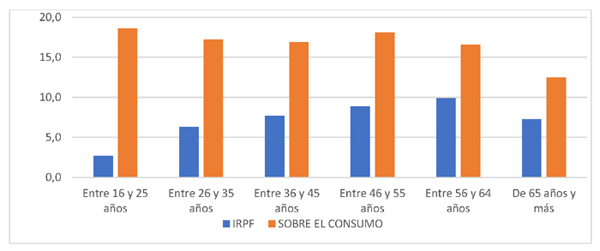

La importancia de la demografía en la política fiscal se debe a que la recaudación impositiva depende, precisamente, de factores demográficos. Unos ciudadanos-contribuyentes en edad avanzada dan lugar a una disminución de la recaudación (7) , principalmente por una menor contribución en el IRPF, como consecuencia de la progresividad de este. Tal y como se puede apreciar en el Gráfico 3, es entre los 36 y los 55 años cuando la recaudación en el IRPF alcanza su tope máximo, disminuyendo de forma considerable a partir de los 56 años. Por lo que si tenemos una población envejecida la recaudación se verá afectada de forma negativa y, por tanto, también repercutirá de manera negativa en los bienes y servicios públicos que prestan las Administraciones Públicas. En definitiva, nuestros mayores se verán doblemente perjudicados, en primer lugar, por la pérdida de poder adquisitivo, razón por la que la recaudación en el IRPF es menor, y, en segundo lugar, por la pérdida o la disminución de los bienes y servicios públicos.

Gráfico 3: Distribución de la recaudación en el IRPF por grupo de edad (% de recaudación)

FUENTE: Banco de España (2019)

Asimismo, si analizamos el impacto de los tipos impositivos efectivos sobre la población, podemos observar cómo estos disminuyen al cumplir los 65 años, ya sea en el ámbito de la imposición directa (IRPF) como si se trata de la imposición sobre el consumo. Una menor renta disponible se traduce en un menor consumo, y, ambas situaciones, dan lugar a una menor recaudación tributaria.

Gráfico 4: Tipos fiscales efectivos medidos según grupo de edad (% sobre tipo base)

FUENTE: Banco de España (2019)

El sistema tributario español recoge distintos impuestos en los que las familias son sujetos pasivos (8) , si bien, como ya hemos señalado, el más relevante de todos ellos es el IRPF, por lo que este constituye una herramienta clave para un correcto desarrollo de las políticas fiscales, y, por tanto, de la eficiencia de estas. Ya que se trata de un impuesto de carácter personal, progresivo y directo, es decir, grava las rentas de los contribuyentes, atendiendo a su capacidad económica, pero tiene en cuenta las circunstancias personales y familiares de cada sujeto pasivo —incluida la unidad familiar del mismo—, por lo que se trata de un impuesto subjetivo. Además, el hecho de que sea progresivo, puede ayudar a que el mismo sea un instrumento importante de la política fiscal de una jurisdicción, ya que puede ser utilizado para establecer incentivos o ayudas fiscales que ayuden al aumento de la natalidad, y, paliar en la medida de lo posible el envejecimiento de la población, así como, a través del mismo ayudar a aquellas familias con rentas más bajas, que necesitan de unos mayores bienes y servicios públicos. Por ello, un estudio en profundidad del IRPF para conocer los incentivos y beneficios fiscales a familias es fundamental, para establecer un impuesto adecuado a la realidad económica y social, tanto de las familias como del Estado donde las mismas residen, y al que demandan bienes y servicios públicos.

En cualquier caso, la eficacia de la política fiscal depende, por tanto, de los programas de ingresos y gastos públicos, es decir, de cómo se configuren las distintas partidas de los presupuestos públicos. Y, no podemos olvidar que la Constitución Española en su artículo 31 recoge que todos los ciudadanos contribuyentes debemos contribuir al sostenimiento del gasto público, para poder llevar a cabo una asignación equitativa de los recursos públicos, dependiendo su ejecución a los criterios de eficiencia y economía. La contribución ha de ser lo más justa y eficiente posible (9) , y la ordenación del sistema tributario español se ha de realizar de acuerdo con la capacidad económica de los sujetos obligados y atendiendo a los principios de justicia, generalidad, igualdad, progresividad, equitativa distribución de la carga tributaria y no confiscatoriedad. Asimismo, la aplicación del sistema tributario se basará en los principios de proporcionalidad, eficacia y limitación de costes indirectos derivados del cumplimiento de obligaciones formales, y asegurará el respeto de los derechos y garantías de los obligados tributarios.

3. Tratamiento fiscal de la familia en el IRPF

3.1. La unidad familiar

Los cambios demográficos experimentados por la sociedad española se han visto reflejados en el IRPF, ya que, al ser un importante instrumento de política fiscal, puede ser utilizado para llevar a cabo distintas políticas económicas y sociales. Uno de los cambios más significativos que ha experimentado el IRPF en los últimos años es el relacionado con el concepto de unidad familiar (10) , puesto que, el concepto de familia, entendida como un grupo de personas (11) emparentadas entre sí que viven juntas, ha evolucionado en los últimos años. Y el tradicional concepto de familia, integrada por dos progenitores y sus descendientes, ha perdido peso en favor de las familias monoparentales. Por tanto, ante la evolución de la sociedad el IRPF se ha adaptado a las circunstancias actuales y el mismo recoge dos modalidades de unidad familiar, en el primer caso hace referencia al matrimonio civil, integrado por un hombre y una mujer, que conformarán una unidad familiar integrada por los cónyuges no separados legalmente, y, si los hubiere:

- — Los hijos menores, con excepción de los que, con el consentimiento de los padres, vivan independientemente de éstos.

- — Los hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada.

En segundo lugar, nos encontramos con una unidad familiar que en defecto de matrimonio o en los casos de separación legal, será la formada por el padre o la madre y la totalidad de los hijos que convivan con uno u otro y cumplan los requisitos señalados anteriormente (12) .

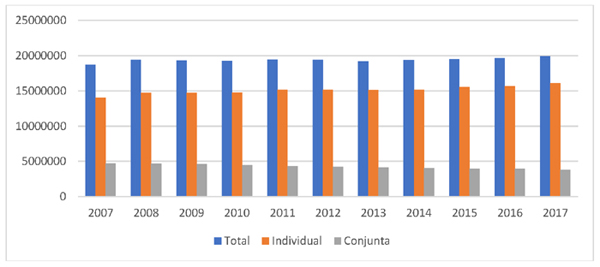

La evolución de las familias, el concepto de unidad familiar atendiendo al ámbito fiscal, se ve claramente reflejado si atendemos a las estadísticas disponibles, ya que podemos observar que en los últimos diez años —los comprendidos entre el año 2007 y 2017— el peso de la tributación conjunta (13) en el principal impuesto directo del sistema tributario español es muy reducido, y el mismo se va reduciendo con el paso del tiempo. En el año 2007 el porcentaje de tributaciones conjuntas era de un 25%, siendo de un 5% para el año 2017. Esta disminución es consecuencia de que el sistema de acumulación de rentas perjudica de manera clara, incrementando la carga tributaria, a aquellas familias que optan por la tributación conjunta (14) . Por tanto, atendiendo al contexto económico-social actual, donde predominan aquellas familias donde ambos progenitores trabajan, la opción de realizar la liquidación del IRPF de manera conjunta es claramente desfavorable.

Gráfico 5: Tributación individual vs. Conjunta

Fuente: Elaboración propia a partir de datos de la AEAT

Si bien, la tributación conjunta, circunstancia que actualmente nos parece algo no habitual y claramente desfavorable para las familias, no fue una realidad hasta el año 1989. Ya que hasta el citado año era de carácter obligatorio para los sujetos pasivos casados civilmente realizar la liquidación del IRPF de manera conjunta, circunstancia que daba lugar a una acumulación de rentas que se traducía, como consecuencia de la progresividad del impuesto, en una carga tributaria mayor para la unidad familiar. Esta circunstancia negativa y discriminatoria para los contribuyentes casados finaliza con la STC 45/1989, de 20 de febrero (15) , donde se establece el derecho a no ser discriminado fiscalmente por el hecho de haber contraído matrimonio y poder realizar por separado la declaración del IRPF, dando lugar a la modificación del IRPF mediante la Ley 20/1981, de 28 de julio, de adaptación del Impuesto sobre la Renta de las Personas Físicas y del Impuesto Extraordinario sobre el Patrimonio de las Personas Físicas, a partir de la cual las unidades familiares pueden optar por liquidar el impuesto de manera individual o conjunta. Aunque no es hasta el año 1991 cuando la Ley del IRPF establece que la regla general de tributación para el IRPF es individual, teniendo la regla de tributación conjunta un carácter voluntario y no vinculante para ejercicios posteriores.

Aunque la opción de tributación conjunta se está convirtiendo en una forma de liquidar el IRPF minoritaria, ya que la acumulación de rentas aumenta la carga tributaria como consecuencia de la progresividad del impuesto, y así lo reflejan las estadísticas facilitadas por la Administración Tributaria, nos encontramos con dos reducciones por tributación conjunta, en función del tipo de unidad familiar de que se trate:

- a) Unidades familiares integradas por ambos cónyuges: 3.400€ anuales.

- b) Unidades familiares formadas por el padre o la madre y todos los hijos que convivan con uno u otro: 2.150€ anuales.

En cualquier caso, si se opta por la tributación conjunta hay que tener en cuenta que la obligación de declarar o no se determinará de acuerdo con las reglas generales de tributación, ya que no todos los contribuyentes se encuentran obligados a liquidar el IRPF, esto es así cuando:

- 1º) Los contribuyentes obtienen rentas que proceden exclusivamente de los siguientes rendimientos, y no superan los límites establecidos, ya se trate de tributación individual o conjunta:

- a) Rendimientos del trabajo: 22.000€ anuales con carácter general (16) , aunque este límite pasa a ser de 14.000€ anuales en el caso de que:

- a. Cuando los rendimientos del trabajo procedan de más de un pagador y la suma de ambos rendimientos supere los 1.500€ anuales.

- b. Pensiones compensatorias del cónyuge o anualidades por alimentos no exentas.

- c. Pagador de los rendimientos no obligado a declarar.

- d. Rendimientos sujetos a tipo fijo de retención.

- b) Rendimientos íntegros del capital mobiliario y ganancias patrimoniales, siempre que ambos hayan estado sujetos a retención o ingreso a cuenta y su cuantía global no supere la cantidad de 1.600€ anuales.

- c) Rentas inmobiliarias imputadas, rendimientos de Letras del tesoro, subvenciones para la adquisición de viviendas de protección oficial o precio tasado, y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000€ anuales.

- a) Rendimientos del trabajo: 22.000€ anuales con carácter general (16) , aunque este límite pasa a ser de 14.000€ anuales en el caso de que:

- 2º) Contribuyentes que han obtenido en el ejercicio anterior exclusivamente rendimientos íntegros del trabajo, del capital o de actividades económicas, así como ganancias patrimoniales, sometidos o no a retención, hasta un importe máximo conjunto de 1.000€ anuales y pérdidas patrimoniales de cuantía inferior a 500€, ya sea tributación individual o conjunta.

Aunque el IRPF está configurado como un impuesto individual, permite la opción de tributación conjunta, con el objetivo de reducir la carga tributaria de aquellas unidades familiares que encuentran en la tributación conjunta la opción más favorable. De forma que la acumulación de rentas que se produce se vea paliada por el uso de la reducción por tributación conjunta. Si bien, lo más reseñable en las opciones de tributación conjunta es que el IRPF recoge una reducción para aquellas familias integradas únicamente por el padre o la madre, más los hijos que convivan con el mismo, es decir, una reducción para familias monoparentales, que, aunque en cuantía es menor que para aquellas unidades familiares formadas por dos progenitores, pone de manifiesto la importancia que están adquiriendo las mismas en la sociedad. Y el establecimiento de la misma es un instrumento de política fiscal que ayuda a las familias integradas por un solo progenitor, que podemos presumir, que van a tener una renta inferior que aquellas familias donde son dos personas adultas las que reciben un salario.

3.2. El mínimo personal y familiar

El mínimo personal y familiar, que puede ser definido como el importe económico de la renta del contribuyente que la Administración considera necesario para satisfacer las necesidades básicas personales y familiares del contribuyente, es otro de los elementos que integran el IRPF y que puede ser utilizado como un instrumento de política fiscal, ya que el importe que lo conforma no se encuentra sujeto a tributación en IRPF, no reduce, por tanto, la renta del período impositivo, si no que forma parte de la base liquidable para gravarse a tipo cero. Todo ello, con el objetivo de que las unidades familiares con características similares, atendiendo a cuestiones personales y familiares, reciban un mismo trato fiscal, independientemente que sus rentas sean distintas.

El importe que constituye el mínimo personal y familiar de cada contribuyente lo conforman un conjunto de mínimos que el titular del IRPF tendrá que aplicar o no en función de sus circunstancias personales y familiares, ya se trate de tributación individual o conjunta. El primer componente del mínimo personal y familiar es el mínimo del contribuyente, mínimo que siempre ha de incluirse en la liquidación del IRPF, y que en caso de optar por la tributación conjunta sólo tendrá que computarse una vez. El mínimo por contribuyente se encuentra regulado en los artículos 57 y 61 de la Ley del IRPF y está fijado en 5.550€ anuales. El mismo se puede incrementar con la edad del contribuyente, cuando la edad de este es superior a los 65 años, el importe general se incrementa en 1.150€ anuales, y cuando el contribuyente supere la edad de 75 años el incremento pasa a ser de 1.400€ anuales. Además, también encontramos el mínimo por descendientes (17) , el mínimo por ascendientes y el mínimo por discapacidad del contribuyente, de sus ascendientes y descendientes. Estos podrán ser de aplicación o no, en función de las circunstancias personales y familiares de cada contribuyente.

Si bien, para poder aplicar el mínimo por descendientes, ascendientes y discapacidad es necesario que se cumplan una serie de requisitos. En el caso de la determinación del mínimo por ascendientes, regulado en los artículos 58 y 61 de la Ley del IRPF, se determina en función del número de descendientes que generan derecho de aplicación de este, siendo necesario para ello que cumplan los siguientes requisitos:

- — Que el contribuyente sea menor de 25 años, salvo que se trate de descendientes con un grado de discapacidad igual o superior al 33% independientemente de la edad de este.

- — Que el descendiente conviva con el contribuyente. En caso de existir una separación matrimonial, estipulándose una guarda y custodia compartida, el mínimo por descendientes se divide entre ambos progenitores (18) .

- — Que el descendiente no haya obtenido en el ejercicio anterior rentas superiores a 8.000€ anuales, excluidas las exentas del impuesto.

- — Que el descendiente no presente declaración del IRPF con rentas superiores a 1.800€. En este caso es necesario precisar lo siguiente:

- a. Tributación individual del descendiente: si el descendiente presenta declaración individual, los contribuyentes con derecho a aplicar el mínimo por descendientes podrán hacerlo, siempre que las rentas de este sean inferiores a 1.800€ anuales.

- b. Tributación conjunta del descendiente con ambos progenitores: éstos pueden aplicarse el mínimo por descendientes que corresponda siempre que cumpla con los requisitos para ello.

- c. Tributación conjunta del descendiente con uno de los progenitores: en aquellos casos de separación legal o cuando no exista vínculo matrimonial, el progenitor que tribute con el descendiente se aplicará el mínimo por descendientes que le corresponda.

En cuanto a las cuantías que determinan el mínimo por descendientes hay que tener en cuenta que las mismas varían en función del número de descendientes del contribuyente, y que la cuantía que genera cada descendiente puede variar de un período impositivo a otro, si aumenta o disminuye el número de descendientes con derecho a aplicación, ya sea por incumplir las condiciones necesarias para dar derecho al mismo o por incremento o disminución de la unidad familiar sujeta a tributación en el IRPF. Asimismo, la cuantía establecida por descendiente se ve incrementada cuando se trata de descendientes menores de tres años, el incremento que corresponde es de 2.800€ anuales. Y en caso de fallecimiento de un descendiente el importe que se aplica al mínimo por descendientes es de 2.400€.

El importe de las cuantías del mínimo por descendientes las podemos observar en la Tabla 2, comprobando que las mismas se incrementan conforme aumenta el número de descendientes, hasta el cuarto, momento en el que permanecen constantes. Si analizamos la evolución de estas, podemos comprobar que las mismas experimentaron un incremento en el año 2015, pero desde ese momento no han sufrido ninguna modificación. Dado la importancia del mínimo personal y familiar, y más concretamente del mínimo por descendientes, dada la baja natalidad que hay en España, quizá sería adecuado plantearse si a través del IRPF, y más concretamente mediante una actualización constante del mínimo por ascendiente, incrementando el mismo a las necesidades reales de las familias, podría ser un instrumento de política fiscal adecuado en beneficio de la natalidad.

| 2014 | 2015-2019 | |

| Primero | 1.836€ | 2.400€ |

| Segundo | 2.040€ | 2.700€ |

| Tercero | 3.672€ | 4.000€ |

| Cuarto y siguientes | 4.182€ | 4.500€ |

| Menores de 3 años | 2.800€ | 2.800€ |

Fuente: Elaboración propia

Siguiendo con la determinación del mínimo personal y familiar también hay que tener en cuenta el mínimo por ascendientes, es decir, los padres, abuelos y bisabuelos, de quien descienda el contribuyente y que estén unidos a este por vínculo de parentesco en línea recta por consanguinidad o por adopción (19) . Para que los ascendientes generen el derecho de aplicación del mínimo por ascendientes tienen que cumplir una serie de requisitos, similares a los que generan derecho al mínimo por descendientes, éstos son:

- — Que el ascendiente sea mayor de 65 años a la fecha de devengo del impuesto, o que se trate de una persona con un grado de discapacidad igual o superior al 33% independientemente de su edad.

- — Que conviva con el contribuyente, al menos, la mitad del período impositivo (20) .

- — Que el ascendiente no haya obtenido rentas en el ejercicio anterior superiores a 8.000€, excluidas las rentas exentas.

- — Que el ascendiente no presente declaración del IRPF con rentas superiores a 1.800€.

Las cantidades que se incluyen en el mínimo personal y familiar por ascendientes a cargo se determinan en función de la edad de ascendiente. Si la edad de este es de 65 años el mínimo personal y familiar se incrementa en 1.150€, cantidad que se incrementa en 1.400€ cuando el ascendiente cumple los 75 años. Estas cantidades permanecen contantes desde el año 2015, anteriormente las mismas eran de 918€ y 1.122€ respectivamente (21) .

En último lugar, el mínimo personal y familiar del contribuyente se completa atendiendo al mínimo por discapacidad, ésta puede corresponder tanto al contribuyente como descendientes y ascendentes. Por tanto, aquellos miembros de la unidad familiar que acrediten (22) una discapacidad igual o superior al 33%, darán lugar a un incremento del mínimo personal y familiar desde 3.000€ hasta 12.000€ en función del grado de discapacidad y la dependencia de terceras personas, tal y como se puede observar en la Tabla 3.

| Grado de discapacidad | Discapacidad | Gastos Asistenciales | Total |

| Igual o superior al 33% e inferior al 65% | 3.000€ | 3.000€ | |

| Igual o superior al 33% e inferior al 65% y que acredite necesitar ayuda de terceras personas o movilidad reducida | 3.000€ | 3.000€ | 6.000€ |

| Igual o superior al 65% | 9.000€ | 3.000€ | 12.000€ |

Fuente: Elaboración propia

La aplicación del mínimo por discapacidad requiere que se cumplan una serie de condiciones, siendo estas:

- — La determinación de las circunstancias personales y familiares que han de tenerse en cuenta en la aplicación del mínimo por discapacidad se realizará atendiendo a la situación existente a la fecha de devengo del impuesto.

- — La aplicación del mínimo por discapacidad de ascendientes y descendientes está condicionada a que cada uno de ellos genere derecho a la aplicación del mínimo respectivo.

- — Cuando dos o más contribuyentes tengan derecho a la aplicación del mínimo por discapacidad, ya sea por ascendientes o descendientes, su importe se prorrateará por partes iguales.

La inclusión del mínimo por discapacidad en la determinación del mínimo personal y familiar se argumenta la necesidad de aquellas personas que tienen una discapacidad van a necesitar llevar a cabo un mayor gasto en determinados bienes y servicios, lo que supone un mayor desembolso económico, unido a una limitación de la obtención tanto de rendimientos del trabajo como de actividades económica como consecuencia de la discapacidad. Por ello, mediante el incremento del mínimo personal y familiar se trata de beneficiar mediante un instrumento fiscal, en este caso el IRPF a las personas con discapacidad. Si bien, podemos observar que los importes que conforman el mínimo por discapacidad no se actualizan de manera anual, si no que los mismos permanecen constantes a lo largo de los años sin que se produzca variación alguna, mientras que el resto de los bienes y servicios demandados por las personas con discapacidad, sí que ven incrementado su precio.

| Grado de discapacidad | Discapacidad | Gastos Asistenciales | Total |

| Igual o superior al 33% e inferior al 65% | 2.316€ | 2.316€ | |

| Igual o superior al 33% e inferior al 65% y que acredite necesitar ayuda de terceras personas o movilidad reducida | 2.316€ | 2.316€ | 4.632€ |

| Igual o superior al 65% | 7.038€ | 2.316€ | 9.354€ |

Fuente: Elaboración propia

En la Tabla 4 podemos observar las cantidades que conformaban el mínimo personal y familiar en el año 2013, las mismas se incrementaron el período impositivo siguiente, pero permanecen constantes hasta el momento actual, al igual que ocurre con los mínimos por contribuyente, ascendentes y descendentes. Por tanto, atendiendo a la importancia del IRPF como principal impuesto directo del sistema tributario español, y con su carácter personal y subjetivo, podemos señalar que quizá para un adecuado cumplimiento de los principios de redistribución de la renta y solidaridad, sería conveniente que los importes que conforman el mínimo personal y familiar en el IRPF se actualizaran anualmente, atendiendo al contexto económico y social del país, al igual que lo hacen las pensiones, los suelos y salarios, así como los precios de los bienes y servicios consumidos por las familias.

4. Rendimientos que conforman el IRPF

4.1. Rentas sujetas a tributación en el IRPF

Las familias pueden obtener distintos tipos de rendimientos que se integraran en la base imponible del IRPF para someterse de manera conjunta a tributación. Atendiendo a los distintos tipos de rendimientos que integran el IRPF (rendimientos del trabajo, rendimientos del capital, rendimientos de actividades económica, pérdidas y ganancias patrimoniales e imputaciones de renta) podemos identificar determinados beneficios o incentivos fiscales que pueden ser aplicados por los contribuyentes atendiendo a sus circunstancias personales y familiares, en este caso directamente relacionadas con su situación laboral, ya que el hecho imponible del IRPF lo constituye la obtención de renta por parte del sujeto pasivo.

En ningún caso debemos olvidar que el IRPF es un impuesto de carácter individual por lo que en el momento de liquidación del mismo ha de realizarse una individualización de rentas, a pesar de que se opte por la tributación conjunta, en función del origen o fuente de la renta, independientemente del régimen económico del matrimonio. Por ello, los rendimientos del trabajo y los rendimientos de actividades económicas serán atribuidos de manera exclusiva a quien los haya generado, los rendimientos del capital serán atribuidos a los titulares de los mismos, al igual que las ganancias y pérdidas patrimoniales y las imputaciones de renta.

En la determinación del rendimiento neto del trabajo (23) , determinado entre la diferencia de los importes íntegros que conforman el rendimiento del trabajo, ya sea de forma dineraria o en especie, menos los gastos deducibles (24) que determina la Ley, no encontramos ningún beneficio o incentivo fiscal específico para las familias, es más, los gastos deducibles recogidos en el artículo 19.2.f) de la Ley del IRPF se aplicarán por unidad familiar. Únicamente aquellos contribuyentes que tengan unos rendimientos netos del trabajo inferiores a 16.825€ podrán aplicarse una reducción general de rendimientos del trabajo, tal y como se recoge en la Tabla 5.

| 13.115€ | 5.565€ |

| Entre 13.115€ y 16.825€ | 5.565 – [1,5 x (RNT – 13.115)] |

Fuente: Elaboración propia a partir de la Ley 35/2006

La reducción general por aplicación de rendimientos del trabajo se ha visto incrementada en los últimos años, pues hasta el ejercicio impositivo de 2018 la reducción era de 4.080€, teniendo tres tramos en lugar de dos, tal y como se puede observar en la Tabla 6.

| Rendimiento neto positivo | Otras rentas | Importe de la reducción |

| 9.180€ o menos | 6.500€ o menos | 4.080€ |

| Más de 6.500€ | 2.652€ | |

| Entre 9.180€ y 13.260€ | 6.500€ o menos | 4.080 – [0,35 x (RNT – 9.180)] |

| Más de 6.500€ | ||

| Entre 13.260 y 16.825€ | Cualquier importe | 2.652€ |

Fuente: Elaboración propia a partir de la Ley 35/2006

Si realizamos una comparación con ambas reducciones generales del trabajo podemos observar como un contribuyente que obtiene un rendimiento neto positivo del trabajo de 9.180€ —sin obtener ningún otro tipo de renta, o ser estas inferiores a 6.500€— en el año 2014 se podría practicar una reducción general de 4.080€, mientras que en el presente período impositivo la reducción sería de 5.565€. En esencia, se ha incrementado la reducción general. Aunque a pesar de este incremento no encontramos en la determinación del rendimiento neto reducido del trabajo ningún beneficio fiscal para las familias.

Atendiendo a los rendimientos del capital mobiliario no se encuentra ningún trato fiscal diferente para las familias, no existiendo, por tanto, ningún elemento fiscal que favorezca el ahorro de las mismas. Si bien, a lo largo de los últimos años se han diseñado por parte de la Administración distintos productos financieros con una fiscalidad ventajosa, pensados con el objetivo de sustituir a los planes de pensiones e incentivar el ahorro. Estos son los Planes Individuales de Ahorro Sistemático (PIAS), los cuales van a permitir a las familias celebrar contratos con entidades aseguradoras para constituir con sus ahorros una renta vitalicia asegurada, siempre y cuando el contratante, asegurado y beneficiario sea el propio contribuyente y el período mínimo de aportaciones para la constitución de la renta vitalicia sea de cinco años en el momento de la constitución de esta. La aportación máxima que podrá realizar el contribuyente será de 8.000€ anuales, siendo el importe total de las primas acumuladas de un máximo de 240.000€. Y si el contribuyente cumple todos los requisitos establecidos gozará de una exención en el IRPF sobre la rentabilidad que se ponga de manifiesto en la constitución de una renta vitalicia.

Asimismo, las familias también podrán hacer uso de los Planes de Ahorro a Largo Plazo, pudiendo configurarse bien como seguros individuales de vida, Seguro Individual de Ahorro a Largo Plazo (SIALP). En este caso, se trata de un seguro de vida individual, donde el propio contribuyente es el contratante, asegurado y beneficiario —salvo en caso de fallecimiento—, que no cubre contingencias distintas a las de supervivencia o fallecimiento. O bien, como depósitos y contratos financieros, Cuenta Individual de Ahorro a Largo Plazo (CIALP), en este caso se trata de una cuenta de ahorro, cuya liquidación se realizará exclusivamente en dinero y con un límite de 5.000€ anuales. Un contribuyente únicamente podrá disponer de uno de estos productos financieros, o en su caso, la entidad de crédito deberá garantizar, al menos, un capital equivalente al 85% de la suma de las primas satisfechas o de las aportaciones realizadas. Y siempre y cuando el contribuyente cumpla con los requisitos establecidos en la Ley del IRPF y mantenga un SIALP o CIALP durante al menos 5 años, los rendimientos del capital mobiliario que obtenga estarán exentos de tributación en el IRPF.

Siguiendo con los rendimientos del capital inmobiliario, sí que encontramos un tratamiento fiscal específico para aquellos casos donde el rendimiento proviene del arrendamiento de un inmueble a un familiar. Se trata, del rendimiento mínimo en caso de parentesco, y se aplicará en aquellos casos en los que el adquirente, cesionario, arrendatario o subarrendatario del bien inmueble, o, del derecho real que recaiga sobre este, sea el cónyuge o un pariente del contribuyente, incluidos los afines, hasta el tercer grado inclusive. Y la determinación del rendimiento mínimo en caso de parentesco se realizará atendiendo a lo establecido en la Ley del IRPF, donde se determina que el rendimiento mínimo del capital inmobiliario en caso de parentesco no podrá ser inferior al que resulte de aplicar el 2% al valor catastral (25) .

A través del establecimiento del rendimiento mínimo en caso de parentesco se pretende evitar que cuando se lleve a cabo un arrendamiento a un familiar, el mismo se realice atendiendo al precio de mercado y no por un precio inferior al mismo, evitando así una tributación menor a la que realmente corresponde. Aunque, también nos podemos encontrar situaciones en las que, debido a esta limitación de los rendimientos, en caso de existir, por ejemplo, una derrama por parte de la comunidad de propietarios por una cuantía importante, el propietario del inmueble tenga que imputarse un rendimiento mayor al que le correspondería en caso de tener arrendado el inmueble a un tercero.

En el caso de los rendimientos de actividades económicas no encontramos ningún beneficio o tratamiento fiscal diferenciado para las unidades familiares. Únicamente la Ley del IRPF establece una serie de requisitos para la afectación (26) y desafectación de los elementos patrimoniales entre el patrimonio empresarial o profesional y el personal, todo ello con el objetivo de que el contribuyente no minore de manera voluntaria los rendimientos de su actividad económica con el objetivo final de reducir su carga tributaria, así como establece una serie de requisitos (27) para la prestación de trabajo entre miembros de la unidad familiar, con el fin de evitar, por un lado, deducciones ficticias, estableciendo como gastos deducibles salarios que realmente no son retribuidos a los miembros de la unidad familiar, y, por otro, establecer retribuciones a los miembros de la unidad familiar más elevadas que los que corresponde al normal de mercado, dando lugar al primer objetivo. Además, en el caso de que se realice un autoconsumo de la actividad por parte de la unidad familiar este debe valorarse atendiendo al valor normal de mercado.

El tratamiento fiscal que reciben las familias para las ganancias y pérdidas patrimoniales tiene especial importancia cuando se produce una disolución del matrimonio o una transmisión lucrativa de una empresa familiar. En principio, atendiendo al artículo 33 de la Ley de IRPF no tiene lugar una ganancia patrimonial cuando se produce una disolución de la sociedad de gananciales o la extinción del régimen económico matrimonial de participación, es decir, cuando se disuelve un matrimonio, independientemente de que el mismo se constituyera en régimen de gananciales o en separación de bienes. No constituye una ganancia patrimonial, ya que la alteración patrimonial que se produzca se encuentra exenta en base a que la normativa considera que existe una masa patrimonial cuya titularidad pertenece a dos personas, y que, si se produce la división del patrimonio de las mismas, la división de este se va a realizar a cada cotitular por partes o valores similares (28) . Asimismo, cuando nos encontramos ante una transmisión lucrativa de empresas familiares, la tributación de dicha transmisión en el IRPF no se encuentra sujeta, ya que la misma tributa por el Impuesto sobre Sucesiones y Donaciones (29) .

Entre las distintas ganancias patrimoniales que pueden afectar a las familias es importante destacar que algunas de ellas se encuentran exentas del IRPF: donaciones de bienes con derecho a deducción en la cuota, entrega de bienes del Patrimonio Histórico en pago del IRPF, dación de pago de la vivienda habitual, exención para acciones o participaciones de entidades de nueva o reciente creación adquiridas antes del 29 de septiembre de 2013 o las rentas obtenidas por el deudor en procedimientos concursales. Si bien, hay que prestar especial atención a la exención existente en la transmisión de vivienda habitual para mayores de 65 años o por personas en situación de dependencia severa o de gran dependencia (30) . Ya que, con esta medida, volvemos a poner de manifiesto la vulnerabilidad de determinadas unidades familiares, que ante la reducción de ingresos cuando llega el momento de la jubilación, o la existencia de una dependencia, obligan a la transmisión de la vivienda habitual para obtener liquidez.

En último lugar, atendiendo a las imputaciones de renta y su incidencia en la tributación de la unidad familiar, éstas solo afectan a aquellas que tengan un inmueble a parte de la vivienda habitual, ya que el artículo 85 de la Ley del IRPF establece que deben incluirse en la base imponible del mismo el derecho real de disfrute sobre bienes inmuebles urbanos, no afectos a actividades económicas, o rústicos con construcciones que no resulten indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales, no afectos a actividades económicas.

El IRPF, también recoge, en su artículo 7, exenciones para determinadas rentas obtenidas por el contribuyente, ya que normalmente estas están vinculadas a las características personales o familiares del IRPF, entre las rentas de carácter familiar exentas podemos encontrar: las prestaciones reconocidas al contribuyente por la Seguridad Social o por las entidades que la sustituyan, como consecuencia de incapacidad permanente absoluta o gran invalidez, las pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas, las prestaciones económicas percibidas de instituciones públicas con motivo del acogimiento de personas con discapacidad —mayores de 65 años o menores—, becas públicas y becas concedidas por determinadas entidades sin fines lucrativos y fundaciones bancarias, las anualidades por alimentos, las prestaciones por entierro o sepelio, los rendimientos del trabajo derivados de las prestaciones obtenidas en forma de renta por las personas con discapacidad correspondientes a las aportaciones a los sistemas de previsión social, prestaciones y ayudas familiares percibidas de cualquiera de las administraciones públicas ya sean vinculadas al nacimiento, adopción, acogimiento o cuidado de hijos menores entre otras.

Si bien, centrándonos en el ámbito del tratamiento fiscal favorable para las familias, y el problema de envejecimiento de la población española, entre las rentas exentas podemos destacar: las prestaciones por maternidad o paternidad y las familiares no contributivas. Desde octubre de 2015 las prestaciones por nacimiento, cuidado de menores —adopción y acogimiento— y corresponsabilidad del lactante, se encontrarán exentas de tributación en el IRPF, así como las prestaciones familiares establecidas por la Seguridad Social, en su modalidad no contributiva, siendo éstas:

- a) Una asignación económica por cada hijo menor de 18 años o mayor de dicha edad y que esté afectado por una discapacidad en un grado igual o superior al 65%, a cargo del beneficiario, cualquiera que sea la naturaleza legal de la filiación, así como por los menores a su cargo en régimen de acogimiento familiar o guarda con fines de adopción.

- b) Una prestación económica de pago único a tanto alzado por nacimiento o adopción de hijo, en supuestos de familias numerosas, monoparentales y en los casos de madres con discapacidad.

- c) Una prestación económica de pago único por parto o adopción múltiples.

Esta medida de reciente introducción en la normativa del IRPF tiene como objetivo principal el favorecer la natalidad, ya que declara exentas de tributación las rentas que se perciben, aumentado la capacidad económica de las familias para hacer frente a los gastos que origina la llegada de un nuevo miembro a la unidad familias. Por lo tanto, aunque en el cálculo de los rendimientos no encontramos reducciones específicas para las familias, sí que en el apartado de rentas exentas encontramos exenciones que benefician a las familias, y favorecen la natalidad.

4.2. Reducciones de la base imponible

Una vez calculados los distintos rendimientos que conforman la base imponible (31) del IRPF, se tiene que proceder a la determinación de la base liquidable del IRPF. Para ello, se ha de aplicar el artículo 51 de la Ley de IRPF donde se establecen una serie de reducciones a la base imponible general (32) , con el objetivo de adecuar el impuesto a las circunstancias personales y familiares de cada contribuyente, por lo que las mismas hacen referencia al futuro de los contribuyentes, incentivando la constitución de ahorros para la futura jubilación, así como la protección económica de las personas con discapacidad, ya se trate del propio contribuyente o de un familiar, las reducciones son las siguientes:

- — Reducción por tributación conjunta, distinguiendo entre declaraciones conjuntas de unidades familiares integradas por ambos cónyuges, donde la reducción de la base imponible será de 3.400€ anuales, y declaraciones conjuntas de unidades familiares monoparentales, donde la base imponible se reducirá en 2.150€ anuales.

- — Reducciones por aportaciones y contribuciones a los sistemas de previsión social, en este caso encontramos distintos tipos de reducciones:

- — Aportaciones y contribuciones a planes de pensiones, tanto del contribuyente como si se trata de una retribución del trabajo en especie.

- — Aportaciones y contribuciones a mutualidades de previsión social.

- — Primas satisfechas a los planes de previsión asegurados.

- — Aportaciones a los planes de previsión social empresarial.

- — Primas satisfechas a seguros privados que cubran exclusivamente el riesgo de dependencia severa o de gran dependencia.

Las distintas reducciones a los sistemas de previsión social tienen unas normas de carácter común, que limitan la reducción de la base imponible del contribuyente (33) , ya que el conjunto de las aportaciones anuales máximas realizadas a los sistemas de previsión social anteriormente mencionados, incluyendo los que realicen los promotores de los mismos, no podrá exceder de la menor de las siguientes cantidades: a) el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente por el contribuyente en el ejercicio fiscal que corresponda; b) 8.000€ anuales (34) .

Asimismo, la normativa del IRPF permite también reducir la base imponible del contribuyente que realice aportaciones a sistemas de previsión social de los que sea participe, mutualista o titular el cónyuge del contribuyente, con un límite máximo anual de 2.500€ anuales, siempre y cuando el cónyuge no obtenga rendimientos por una cuantía superior a 8.000€ anuales.

- — Reducciones por aportaciones y contribuciones a sistemas de previsión social constituidos a favor de personas con discapacidad, pudiendo ser el aportante tanto la persona con discapacidad como quienes tengan con la misma una relación de parentesco en línea recta o colateral hasta el tercer grado inclusive, así como el cónyuge o aquellos que le tuviesen a su cargo en régimen de tutela o acogimiento. Los límites máximos de las aportaciones serán de 24.250€ si la aportación la lleva a cabo la persona con discapacidad, o de 10.000€ anuales cuando se trata de una tercera persona, no pudiendo reducir, en cualquier caso, el total de aportaciones a la persona con discapacidad 24.250€.

- — Reducciones por aportaciones a patrimonios protegidos de personas con discapacidad, en este caso, las aportaciones podrán ser tanto dinerarias como en especie, siendo el límite máximo de estas de 10.000€ por aportante y de 24.250€ anuales para el conjunto de reducciones practicadas por todas las personas que efectúen aportaciones a favor de un mismo patrimonio protegido.

- — Reducciones por pensiones compensatorias y anualidades por alimentos, la pensión complementaria se establece cuando se produce un desequilibrio económico entre ambos cónyuges, de manera que el cónyuge que sufre un empeoramiento económico tiene derecho a una pensión que se fijará en la resolución judicial de separación o divorcio. El perceptor de esta tendrá que declarar las rentas obtenidas como rendimientos del trabajo, mientras que el pagador verá reducida su base imponible general, sin que la minoración pueda dar lugar a una base imponible negativa.

En cuanto a las anualidades por alimentos a favor de los hijos, para éstos suponen unas rentas exentas, mientras que para el pagador suponen una reducción de la base imponible general, aunque si el importe de dichas anualidades es inferior a la base liquidable general y no se tiene derecho a la aplicación del mínimo por descendientes, se someterán a graven de manera separada.

- — Reducciones por aportaciones a la mutualidad de previsión social a prima fija de deportistas profesionales y de alto nivel, el límite máximo en este caso es de 24.250€ anuales, pudiendo realizar aportaciones únicamente los contribuyentes que tienen la condición de deportistas profesionales o de alto nivel.

La aplicación de las mencionadas reducciones a la base imponible general se tiene que realizar en el orden establecido en la Ley —el seguido en el presente documento—, tras la aplicación de estas se obtiene la base liquidable general, sin que esta pueda resultar negativa como consecuencia de las citadas reducciones. De forma que la base liquidable general únicamente será negativa cuando también lo sea la base imponible general (35) , no pudiendo aplicarse en ese caso ninguna reducción.

5. Deducciones de carácter familiar en el IRPF

La liquidación del IRPF termina con una nueva adecuación del impuesto a las circunstancias personales y familiares del contribuyente, y lo hace mediante las deducciones a la cuota íntegra. Y aunque no todas las deducciones tienen un carácter estrictamente familiar, ya que podemos dividir las deducciones recogidas en el IRPF en dos tipos: generales (36) y familiares, ambos tipos suponen una adecuación del impuesto a las características propias de la unidad familiar del contribuyente. Si bien, las deducciones de carácter familiar podemos decir que tienen un claro objetivo de fomentar el apoyo a las familias con hijos, y, por ende, la natalidad, así como aquellas unidades familiares que tienen algún miembro con una discapacidad reconocida.

Por tanto, las deducciones de carácter familiar adquieren gran importancia para las familias, ya que en muchos casos suponen una inyección económica que les ayuda en la gestión de los gastos diarios de la misma, ya que, a pesar de ser una medida de carácter fiscal, y, vinculadas directamente con el IRPF, las deducciones se pueden percibir de manera mensual. Razón, por la que muchas familias las entienden más como una ayuda económica a las familias que como un incentivo fiscal.

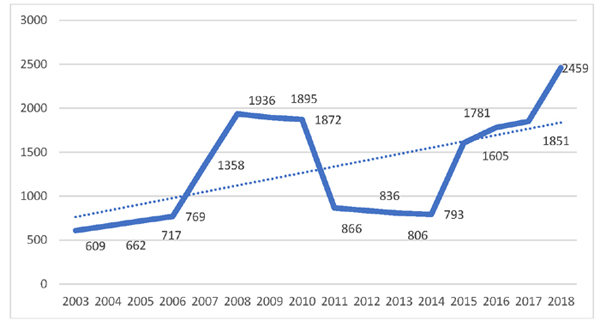

La importancia de las deducciones de carácter familiar la podemos observar en el gráfico 5, donde vemos la evolución de estas desde el año 2003 hasta la actualidad. Y como se puede apreciar en el mismo éstas han adquirido una gran importancia en los últimos años, alcanzando los 2.459 millones de euros en el año 2018. Del año 2006 al año 2008 las deducciones de carácter familiar ya experimentaron un avance importante, pero la crisis económica de carácter global del año 2008, dio lugar a que las mismas se vieran afectadas y se redujeran a niveles de años anteriores. Sin embargo, en los últimos años las mismas han vuelto a adquirir una gran importancia, ya que se han establecido nuevas deducciones de carácter familiar.

Gráfico 5: Deducciones Familiares en el IRPF (Millones de Euros)

Fuente: Elaboración propia a partir de datos de la AEAT

La deducción de carácter familiar más conocida, ya que lleva más tiempo implantada en el ámbito del IRPF, es la deducción por maternidad, regulada en el artículo 81 de la Ley del IRPF. La mencionada deducción será de aplicación para mujeres con hijos menores de 3 años, ya se trate de hijos por naturaleza o de hijos adoptados y menores vinculados a la contribuyente por razón de tutela o acogimiento. Si bien, esta deducción no tiene un carácter general, ya que la misma sólo es de aplicación cuando se cumplen unos requisitos, siendo éstos:

- a) Que se tenga derecho a la aplicación del mínimo por descendientes.

- b) Que se realice una actividad por cuenta propia o ajena.

- c) Que se esté dada de alta en el régimen correspondiente de la Seguridad Social o Mutualidad.

Se trata, en definitiva, de una deducción de la que únicamente pueden ser beneficiarias mujeres que sean madres y trabajadoras, ambos requisitos de manera simultánea. Si bien, en caso de fallecimiento de la madre o cuando la guardia y custodia se atribuya de manera exclusiva al padre, o a un tutor legal, la deducción por maternidad se podrá aplicar al mencionado contribuyente, siempre y cuando, cumpla los requisitos señalados anteriormente. No debemos, olvidar que se trata de una deducción de carácter familiar que pretende fomentar la natalidad en nuestro país, en este caso mediante un pequeño incentivo fiscal.

La cuantía de la deducción es de 100€ mensuales, por cada mes del período impositivo en el que concurran de forma simultánea los requisitos establecidos para su aplicación (37) . Si bien, el importe total de la deducción no podrá superar el importe de las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cada período impositivo por el contribuyente que tiene derecho a la deducción, siendo el límite máximo anual de 1.200€. Aunque la característica más reseñable de la deducción de maternidad es la posibilidad de solicitar su pago por anticipado (38) , percibiendo cada mes la cuantía que corresponda. Esta opción es voluntaria, y se puede optar por la misma, o esperar a la liquidación del IRPF y solicitarla en la misma.

Además, para complementar la deducción por maternidad y favorecer la conciliación familiar, desde el 1 de enero de 2018, la cita deducción se puede incrementar de manera adicional por gastos de custodia en guardería o centros de educación infantil autorizados hasta en 1.000€ anuales adicionales. Para ello, es necesario que el contribuyente cumpla los requisitos necesarios para la aplicación de la deducción por maternidad y, que, además, satisfaga gastos de custodia (39) del hijo menor de tres años en guarderías o centros de educación infantil autorizados. La ampliación de la deducción por maternidad no se puede solicitar de manera anticipaba, sino que tendrá que realizarse su solicitud directamente en la liquidación del IRPF. La cuantía máxima de deducción podrá ser de hasta 83,33€ por cada mes en que concurran de forma simultánea los requisitos necesarios para su aplicación, con un máximo de 1.000€ anuales o la menor de las siguientes cantidades: a) las cotizaciones y cuotas totales a la Seguridad Social o Mutualidades de carácter alternativo devengadas en cada período impositivo con posterioridad al nacimiento, adopción, delegación de guarda para la convivencia preadoptiva o acogimiento o b) el importe total del gasto efectivo no subvencionado satisfecho en dicho período a la guardería o centro educativo autorizado.

Además, dentro de las deducciones familiares del IRPF, también podemos encontrar las deducciones por familia numerosa o por personas con discapacidad a cargo, buscando, como anteriormente se ha mencionado el fomento de la natalidad y la protección de las familias. Por ello, la deducción tiene unas características similares a la deducción por maternidad, ya que minoran la cuota diferencial de la liquidación del IRPF con independencia de que la misma sea positiva o negativa y se pueden solicitar de manera anticipada. Esta deducción se divide en cinco deducciones diferentes, éstas son:

- a) Deducción por cada descendiente con discapacidad.

- b) Deducción por cada ascendiente con discapacidad.

- c) Deducción por cónyuge no separado legalmente con discapacidad.

- d) Deducción por familia numerosa.

- e) Deducción por ascendiente, separado legalmente o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos (familias monoparentales).

Para poder aplicar cualquiera de las deducciones anteriores los contribuyentes tendrán que percibir alguno de los siguientes rendimientos: a) salarios o rendimientos de actividades económicas como consecuencia de alta en el régimen correspondiente de la Seguridad Social o Mutualidad, ya sea por cuenta ajena o propios; b) percibir prestaciones contributivas y asistenciales del sistema de protección del desempleo, c) pensiones abonadas por el Régimen General y los regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado y d) prestaciones análogas a las anteriores reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las Mutualidades de previsión social que actúen como alternativa a la Seguridad Social.

Adicionalmente, y en función de la deducción que se quiera aplicar el contribuyente, tendrán que concurrir las siguientes circunstancias:

- — Por cada descendiente con discapacidad: tener derecho al mínimo por descendientes.

- — Por cada ascendiente con discapacidad: tener derecho al mínimo por ascendientes.

- — Por cónyuge no separado legalmente con discapacidad: el cónyuge con discapacidad no ha de obtener rentas, excluidas las exentas, superiores a 8.000€ ni generar derecho a deducción por ascendientes o descendientes.

- — Por familia numerosa: los contribuyentes que sean un ascendiente, o un hermano huérfano de padre y madre, que formen parte de una familia numerosa conforme a la Ley 40/2003, de 18 de noviembre, de Protección a las Familias Numerosas.

- — Por ser un ascendiente con dos hijos y cumplir todas y cada una de las siguientes condiciones:

- — Estar separado legalmente o sin vínculo matrimonial.

- — No tener derecho a percibir anualidades por alimentos por los hijos.

- — Tener derechos por los hijos a la totalidad del mínimo por descendientes.

En este caso, la cuantía máxima de deducción es de 1.200€ por descendiente, ascendiente o cónyuge con discapacidad a cargo, así como para el caso de familias monoparentales. Aunque si se trata de una familia numerosa de categoría especial, el importe de la deducción se puede incrementar hasta 2.400€ anuales, incrementándose hasta en 600€ anuales adicionales por cada uno de los hijos que formen parte de la familia numerosa que exceda el número mínimo de hijos exigidos para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial, según corresponda (40) .

El conjunto de deducciones que conforman las deducciones por familia numerosa o por personas con discapacidad a cargo da lugar a una serie de incompatibilidades entre las mismas, siendo estas incompatibilidades las siguientes:

- a) La deducción por cónyuge no separado legalmente y la deducción por descendientes y ascendientes con discapacidad respecto de la misma persona.

- b) La deducción por familia numerosa y la deducción por ascendiente, separado legalmente o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos.

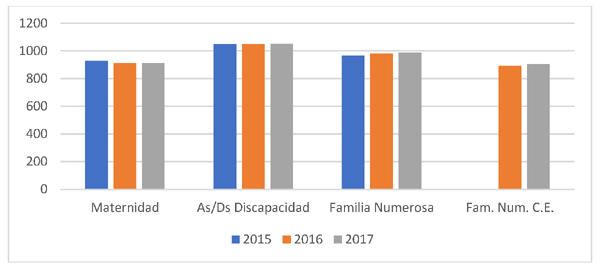

El conjunto de deducciones de carácter familiar conforman un conjunto de acciones de carácter fiscal de gran relevancia para las familias, ya que pueden ser el detonante para aumentar la unidad familiar. Aunque, para el incremento de la natalidad, y dar solución, al problema del envejecimiento de la población, son también necesarias otras medidas de carácter económico y social. Pero, tal y como se puede observar en el gráfico 6 suponen un importante desembolso fiscal a la administración tributaria, que se traduce en una mayor capacidad económica de las familias, repercutiendo de manera indirecta pero positivamente en el consumo, y, por tanto, aumento de los ingresos tributarios por esta vía.

Gráfico 6: Deducciones Familiares, maternidad, discapacidad y familia numerosa, en el IRPF (Millones de Euros)

Fuente: Elaboración propia a partir de datos de la AEAT

Aunque las principales deducciones de carácter familiar han sido establecidas en el IRPF por parte de la autoridad tributaria de carácter estatal, al ser un impuesto cedido parcialmente a las Comunidad Autónomas, teniendo estas posibilidades de llevar a cabo ciertas modificaciones en la configuración del impuesto, las mismas han desarrollado una serie de medidas fiscales de carácter autonómico, similares a las deducciones familiares de carácter estatal. Si bien, debido al carácter autonómico de las mismas, cada comunidad tiene unas deducciones diferentes, tanto en criterios de deducción como importe, de las cuales sólo pueden ser beneficiarios los contribuyentes residentes en su territorio.

6. Conclusiones

El envejecimiento de la población es un problema económico y social de gran importancia para muchas jurisdicciones, donde como hemos visto España no es una excepción. Por ello, las autoridades competentes, incluidas las tributarias, no pueden permanecer impasibles ante una situación con importantes efectos negativos a medio y largo plazo para el conjunto de la sociedad. Ya que una población altamente envejecida requiere de numerosos bienes y servicios, mientras que su aportación a los ingresos públicos es mínima, ya que la renta disponible disminuye, con carácter general, en el momento de la jubilación. Y uno de los instrumentos que tienen para hacer frente a uno de los mayores problemas a los que se enfrenta la sociedad actualmente es la política fiscal.

La política fiscal tiene un papel muy importante para un correcto devenir de la economía de una jurisdicción, ya que el presupuesto público se determina en función de los ingresos públicos, conformados en su mayoría por los ingresos fiscales. Además, no podemos obviar que gran parte de la política monetaria está en manos de la UE, por lo que, para los estados miembros, incluida España, su principal instrumento de política son los tributos. Por tanto, aunque los problemas de envejecimiento de la población y la política fiscal nos parezcan dos cuestiones independientes las mismas tienen una clara interconexión, pues la política fiscal puede ser fundamental para ayudar a los contribuyentes mayores que conforman nuestra sociedad, mediante bienes y servicios públicos, como el aliciente definitivo para impulsar la natalidad.

Y el IRPF se convierte en el instrumento más adecuado para paliar, en la medida de lo posible, los efectos de la baja natalidad de la población española. Ya que se trata de un impuesto directo, subjetivo y progresivo. Es decir, el mismo tiene en cuenta las circunstancias personales y familiares de cada contribuyente, o lo que es lo mismo, atiende a las características propias de cada familia, ya se trate de número de hijos, convivencia con una discapacidad, cantidad de rendimientos, …. Además, al tratarse de un impuesto de carácter general se puede aplicar a todos la población, no quedando excluidos del mismo, ningún tipo de familia. Por tanto, el IRPF puede ser una pieza clave para tratar de dar solución a los problemas demográficos de la población española.

A lo largo de la estructura de liquidación del IRPF encontramos distintos elementos que pueden favorecer un incremento de la natalidad, aunque los principales incentivos fiscales, introducidos mediante deducciones de carácter familiar, llevan en la normativa del IRPF muy poco tiempo. Destacando la deducción por maternidad, que puede suponer un ingreso a las familias de hasta 1.200€ anuales, pero la misma se encuentra limitada a madres trabajadoras. Por tanto, nos podemos encontrar con población desfavorecida, con rentas bajas o muy bajas, que debido a sus circunstancias personas y familiares de ese momento, tenga a su cargo un menor de 3 años, pero se encuentre en situación de desempleo, y, por ello, no tenga derecho a percibir la deducción de maternidad, así como la ampliación realizada por hacer uso de guarderías o centros educativos infantiles. Ante una circunstancia como la descrita podemos pensar que precisamente aquellas unidades familiares con menores ingresos son las más necesitadas de recursos y las que no cumplen los requisitos establecidos para beneficiarse de un incentivo fiscal a la familia.

Si atendemos al resto de deducciones de carácter familiar observamos que las mismas se centran en familias numerosas, lo que supone una ayuda económica importante para las mismas, que, además, se incrementa cuando se trata de una familia numerosas de categoría especial. Así como en las unidades familiares que tienen algún miembro con discapacidad, ya se trate del propio contribuyente, cónyuge, descendientes o ascendientes, estableciendo también deducciones que suponen una ayuda económica importante para paliar los gastos que lleva asociado el presentar una discapacidad.

Además, de las deducciones, que consideramos que, si han sido creadas de manera específica para frenar el problema del envejecimiento de la población española, no podemos obviar que el IRPF dispone de otros mecanismos indirectos que pueden ayudar a las familias a disponer de una mayor renta disponible y aumentar la natalidad. El principal es el mínimo personas y familias, ya que se trata de unas cantidades que no se encuentran a tributación, pero es cierto que las cantidades son muy pequeñas y no son actualizadas todos los años, pudiendo estar las mismas vigentes prácticamente una década. Quizá, por ello, sería adecuado plantearse la posibilidad de que estos importes tuvieran una actualización anual o bianual, como lo hacen otros ingresos que perciben las familias, adaptándose a las circunstancias económicas de cada momento.

En definitiva, el IRPF es un instrumento muy importante para paliar los efectos del envejecimiento de la población, sin embargo, el mismo no está siendo utilizado atendiendo a su máximo potencial, ya que las deducciones, principal instrumento actualmente, podían configurarse de forma que beneficiaran a un mayor número de familias, el mínimo personal y familiar podría actualizarse, así como establecer un mayor número de incentivos para las familias en el cálculo del rendimiento. Todo ello, con el fin último de aumentar la renta disponible de las familias que tuviera su repercusión indirecta en un aumento de la natalidad y del consumo, lo que repercutiría a su vez en unos mayores ingresos fiscales.

Bibliografía

Agencia Tributaria: http://www.agenciatributaria.es/

BANCO DE ESPAÑA (2019): «Informe anual 2018», disponible en: https://www.bde.es/bde/es/secciones/informes/Publicaciones_an/Informe_anual/, consultado el 28/05/2020.

Constitución Española, 1978.

FUENMAYOR FERNÁNDEZ, A., GRANELL PÉREZ, R. y HIGÓN TAMARIT, F. (2006): «La deducción para madres trabajadoras: un análisis mediante microsimulación» en Boletín Económico (ICE), págs. 9-22.

GÓMEZ DE LA TORRE DEL ARCO, M. y LÓPEZ LÓPEZ, M.ª. T. (2013):» El IRPF en España: aspectos y evolución de la tributación familiar», en Anuario Jurídico y Económico Escurialense, XLVI (2013) 363-398.

GÓMEZ DE LA TORRE DEL ARCO, M. y LÓPEZ LÓPEZ, M.ª. T. (2013): «Análisis territorial del IRPF: Tratamiento fiscal de la familia en las comunidades Autónomas de Régimen Común y Foral», en Revista de Estudios Regionales, nº97, págs. 51-76.

HERCE, J.A. (2016): «El impacto del envejecimiento de la población es España, Cuadernos de información Económica.

INE (2020): Instituto Nacional de Estadística: http://ine.es/

INE (2019): «España en cifras 2019», disponible en: https://www.ine.es/prodyser/espa_cifras/2019/3/#zoom=z, consultado el 22/05/2020.

Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas.

Ley 41/2003, de 18 de noviembre, de protección patrimonial de las personas con discapacidad y de modificación del Código Civil, de la Ley de enjuiciamiento Civil y de la norma tributaria.

Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de los Impuestos sobre Sociedades, sobre la Renta de No Residentes y sobre el Patrimonio.

MARTÍN CÁCERES, A.F. (2015): La Familia en el Impuesto sobre la Renta de las Personas Físicas, España: Editorial Aranzadi.

RANCAÑO MARTÍN, M.ª. A. (2014): La tributación de la familia en el Impuesto sobre la Renta de las Personas Físicas, España: Tirant Lo Blanch.

Sentencia 45/1989, de 20 de febrero. Cuestión de inconstitucionalidad 1.837/1988. En relación con determinados preceptos de la Ley 44/1978, de 8 de septiembre, de normas reguladoras del Impuesto sobre la Renta de las Personas Físicas, teniendo en cuenta la reforma generada por la Ley 48/1983.