1. Introducción a la caracterización del Fondo de Educación y Promoción

1.1. Régimen jurídico

El Fondo de Educación y Promoción cooperativa (en adelante, FEP), constituye una reserva obligatoria e irrepartible, que está prevista en las distintas regulaciones cooperativas españolas, tanto la estatal como las autonómicas (2) . En el presente trabajo tomaremos como referencia la legislación estatal, aunque sea la menos aplicada (3) , sin perjuicio de hacer mención, en ocasiones, a la regulación autonómica. Así, la Ley 27/1999 estatal de Cooperativas (en adelante, LCOOP), se ocupa del Fondo de Educación y Promoción en el art. 56.

Trataremos algunos aspectos relevantes de dicho régimen jurídico, en relación con su tratamiento fiscal. Debe tenerse en cuenta que en la mayoría de ocasiones, la ley de régimen fiscal de cooperativas, Ley 20/1990 (en adelante, LRFC), remite a la legislación cooperativa aplicable, con lo que es imposible conocer el régimen fiscal del Fondo de Educación y Promoción si no tenemos en cuenta su regulación sustantiva.

1.2. El destino del Fondo

El Fondo de Educación y Promoción, repetimos, es un instrumento singular de las cooperativas, y constituye un Fondo de dotación obligatoria y destino regulado, dirigido a contribuir al desarrollo de los mandatos contenidos, principalmente, en los principios cooperativos quinto, sexto y séptimo, redactados por la Declaración de la Alianza Cooperativa Internacional (ACI) sobre Identidad Cooperativa, adoptada en el Congreso de Manchester en 1995.

El quinto principio de la ACI Educación y formación (4) , establece que: «las cooperativas proporcionan educación y formación a los socios, a los representantes elegidos, a los directivos y a los empleados para que puedan contribuir de forma eficaz al desarrollo de las cooperativas. Informan al gran público, especialmente a los jóvenes y a los líderes de opinión, de la naturaleza y beneficios de la cooperación».

En el sexto, Cooperación entre cooperativas, se dice que «las cooperativas sirven a sus socios lo más eficazmente posible y fortalecen el movimiento cooperativo trabajando conjuntamente mediante estructuras locales, nacionales, regionales e internacionales».

Y, en el séptimo, Interés por la comunidad, se añade que «las cooperativas trabajan para conseguir el desarrollo sostenible de sus comunidades mediante políticas aprobadas por sus socios».

Para atender los mandatos de la ACI, y realizar los fines señalados, las cooperativas pueden colaborar con otras sociedades o entidades, públicas y privadas, incluidas administraciones públicas.

Tomando como referencia la LCoop (art. 56), cabe señalar que su importe deberá ser destinado por los administradores, en aplicación de las líneas básicas fijadas por los Estatutos o la asamblea, a actividades que cumplan alguna de las siguientes finalidades:

- 1.º La formación y educación de sus socios y trabajadores en los principios y valores cooperativos, o en materias específicas de su actividad societaria o laboral y demás actividades cooperativas.

- 2.º La difusión del cooperativismo, así como la promoción de las relaciones intercooperativas.

- 3.º La promoción cultural, profesional y asistencial del entorno local o de la comunidad en general, así como la mejora de la calidad de vida y del desarrollo comunitario y las actuaciones de protección medioambiental.

Las distintas Leyes de cooperativas autonómicas contemplan, prácticamente, las mismas funciones del Fondo que prevé la LCOOP. A veces denominando al fondo de manera diferente, como ocurre con el art. 71 la ley de Cooperativas andaluza (LCAND), que se refiere al Fondo de Formación y Sostenibilidad, y además incluyen expresamente otras actividades concretas a las que se puede destinar, como son:

- • La investigación, el desarrollo económico, el estudio de mercados. Estudio de análisis de inversiones o cualquier otro, dirigido a promover la actividad propia de la cooperativa (art. 76 Ley de cooperativas de La Rioja, LCR)

- • Fomento de políticas de igualdad de género y sostenibilidad (art. 71 Ley de cooperativas de Andalucia, LCAND, art. 72 Ley de cooperativas de la comunidad Valenciana, LCCV).

- • Las acciones que fomentan la responsabilidad social, incluidas las de fomento de una igualdad de género efectiva (art. 83 Ley de cooperativas de Catalunya, LCAT, art. 68, Ley de cooperativas de Galicia, LCG)

- • Protección del medioambiente (art. 59 Ley de cooperativas de Aragón, LCAR, art. 71 LCAND, art. 76 Ley de cooperativas de Murcia, LCMUR).

- • La prevención de riesgos laborales y la vigilancia de la salud (59 LCAR)

- • La ampliación de los sistemas para facilitar la vida laboral y familiar, la educación y el cuidado de los hijos de socios y trabajadores (art. 59 LCAR, art. 68 LCG).

- • Ayudas a trabajadoras y socias víctimas de violencia de género (art. 59 LCAR)

- • La atención de objetivos de incidencia social y la lucha contra la inclusión social (art. 83 LCCAT).

- • Mejora de la calidad de vida (art. 76 LCMUR), o promoción social del entorno local (Art. 61 Ley de cooperativas de Navarra, LCN)

- • La promoción de nuevas empresas cooperativas (72 Ley de Cooperativas de Euskadi, LCE)

- • Promoción del Euskera (art. 72 LCE)

El anterior listado debe entenderse no como un catálogo cerrado, sino como un conjunto de actividades que se pueden considerar comprendidas en los fines previstos con carácter más general en el art. 56 LCOOP.

Debe tenerse en cuenta, además, que para el año 2020, el art. 13 del Decreto-Ley 15/2020, ha permitido a las cooperativas sometidas a la Ley estatal utilizar el Fondo de Educación y Promoción como recurso financiero para:

- a) dotar de liquidez a la cooperativa en caso de necesitarlo para su funcionamiento, o

- b) a cualquier actividad que redunde en ayudar a frenar la crisis sanitaria del COVID-19 o a paliar sus efectos, bien mediante acciones propias o bien mediante donaciones a otras entidades, públicas o privadas.

Este permiso evita, según dicción expresa del precepto, que el uso del Fondo a estos fines suponga pérdida de la condición fiscal de protegida para la cooperativa, o que se le impute un ingreso en la base imponible del Impuesto sobre Sociedades, que es el efecto de un uso del Fondo para fines distintos a los previstos, o sin seguir los requisitos establecidos en el art. 19 de la Ley 20/1990.

1.3. El carácter inembargable e irrepartible del Fondo

Conforme al art 56.5 LCOOP, el importe de este fondo, cuyas dotaciones deben figurar en el pasivo del balance con separación de otras partidas (Art. 56.5 LCoop, art. 85.3 LCCat, art. 72.3 LCCV, art. 68 bis. 3 LCE), es inembargable excepto por deudas contraídas para el cumplimiento de sus fines, e irrepartible entre los socios, por quedar afecto al cumplimiento de sus fines.

5.El fondo de educación y promoción es inembargable e irrepartible entre los socios, incluso en el caso de liquidación de la cooperativa, y sus dotaciones deberán figurar en el pasivo del balance con separación de otras partidas.

Esto es así incluso en caso de liquidación de la cooperativa, ya que conforme establece el art. 75.2.a LCOOP su importe debe ponerse a disposición de la entidad federativa a la que esté asociada la Cooperativa. Y si no lo estuviere, la Asamblea General podrá designar a que entidad federativa se destinará.

Para asegurar la efectividad del mandato, la mayor parte de las normas prohíben que los depósitos bancarios o los títulos de deuda pública en los que se materialice esta reserva puedan ser pignorados o afectados a préstamos o cuentas de crédito (art. 56. 6 LCoop). Incluso, en la LCCV (art. 72.5) y en la LCCM (art. 64.4) se establece que, si el FEP, o parte de él, se materializada en bienes de inmovilizado, se tendrá que hacer expresa referencia en el Registro de la propiedad, o en aquél en que el bien se halle inscrito, a su carácter inembargable.

La particular formación de este fondo, que se nutre de excedentes en la proporción que indican la Ley (art. 58.1 LCOOP), los estatutos, o la asamblea y con el importe de las sanciones económicas impuestas a los socios, de subvenciones, ayudas y rendimientos de bienes o derechos afectos a sus fines, permite justificar, cualquiera que sea la situación patrimonial de la sociedad, su asignación a la consecución de sus fines propios, por lo que, como se ha señalado sólo responderá de las obligaciones contraídas para el cumplimiento de éstos.

1.4. La materialización del Fondo

El Fondo, en principio, debe consumirse en aplicación de los fines que establezca su plan de ejecución, durante la anualidad siguiente a aquella en que se dotó. En caso de que ello no fuera así, las distintas Leyes cooperativas prevén que el saldo del que no se ha dispuesto deba materializarse en cuentas corrientes o Deuda pública. De manera que no basta con el simple apunte contable, sino que debe haber una materialización de los saldos no dispuestos. Así lo dispone el apartado 6º del art. 56 de la LCOOP, en una regulación similar a la del resto de normativas cooperativas.

6.El importe del fondo que no se haya aplicado o comprometido, deberá materializarse dentro del ejercicio económico siguiente a aquél en que se haya efectuado la dotación, en cuentas de ahorro, en títulos de la Deuda Pública o títulos de Deuda Pública emitidos por las Comunidades Autónomas, cuyos rendimientos financieros se aplicarán al mismo fin. Dichos depósitos o títulos no podrán ser pignorados ni afectados a préstamos o cuentas de crédito.

2. Las dotaciones al Fondo de Educación y Promoción

Para la determinación del efecto que el FEP tiene en la situación tributaria de la cooperativa, debemos acudir a la LRFC, que regula el régimen fiscal especial de cooperativas. Debemos destacar que, según dicho texto normativo, el FEP tiene impacto en distintas vertientes del régimen fiscal de la cooperativa (5) :

En primer lugar, distintos incumplimientos de la ley reguladora de la cooperativa, en relación con el FEP, pueden suponer pérdida de la condición de cooperativa fiscalmente protegida (arts. 13.1 y 13.3 Ley 20/1990) (6) .

En el artículo 13 de la LRFC, se prevén 3 causas de pérdida de la condición de fiscalmente protegida relacionadas con el Fondo de Educación y Promoción:

- a) No dotar correctamente el Fondo, según lo que establece la ley 27/1999

- b) Repartir entre los socios los Fondos irrepartibles (entre los que se encuentra el FEP)

- c) Aplicar las cantidades del FEP a finalidades distintas de que las que prevé la ley 27/1999.

En segundo lugar, la dotación de fondos al FEP constituye un gasto fiscalmente deducible en el Impuesto sobre Sociedades de la cooperativa, si se cumplen los requisitos de la ley (art. 19 de la LRFC). Esta dotación deducible tiene un límite del 30% de los excedentes del ejercicio. Ahora bien, se puede generar, correlativamente, un ingreso fiscal si el Fondo no se aplica debidamente a su finalidad (art. 19.4 LRFC).

Además, las adquisiciones de bienes y derechos para finalidades del FEP están exentos del Impuesto sobre Transmisiones Patrimoniales (art. 33.1.c) de la Ley 20/1990), en el caso de que se trate de una operación sujeta a este impuesto y no al Impuesto sobre el Valor Añadido.

Vamos a ver las distintas cuestiones fiscales y contables, separando las relativas a la dotación al FEP y a la aplicación de los fondos del mismo.

2.1. Cómo dotar correctamente el FEP

Como hemos dicho, la dotación incorrecta al FEP es una causa de pérdida recogida en el apartado primero del artículo 13 de la ley 20/1990:

Artículo 13.Causas de pérdida de la condición de cooperativa fiscalmente protegida.

Será causa de pérdida de la condición de cooperativa fiscalmente protegida incurrir en alguna de las circunstancias que se relacionan a continuación:

1. No efectuar las dotaciones al Fondo de Reserva Obligatorio y al de Educación y Promoción, en los supuestos, condiciones y por la cuantía exigida en las disposiciones cooperativas.

Las dotaciones obligatorias a este Fondo se deben realizar en función de la normativa sustantiva de aplicación a la cooperativa. Veamos en qué cuantías debe dotarse el FEP, según establece el art. 56.4 de la ley 27/1999:

Artículo 56.Fondo de educación y promoción.

4. Se destinará necesariamente al Fondo de educación y promoción:

- a) Los porcentajes de los excedentes cooperativos o de los resultados que establezcan los Estatutos o fije la Asamblea General contemplados en el artículo 58.1 de esta Ley.

- b) Las sanciones económicas que imponga la cooperativa a sus socios. (…)

Obsérvese que el precepto habla de que el porcentaje a destinar al FEP derivará, bien de los excedentes cooperativos, o bien de los «resultados». Esta mención a los resultados hace referencia a la posibilidad, prevista en la D.A. 6ª Ley 27/1999, de que la dotación a realizar sea del conjunto de los resultados de la cooperativa en caso de contabilización conjunta de resultados, que agruparía, tanto los «excedentes» como a los «beneficios». Ahora bien, esta contabilización conjunta de resultados (en realidad, la no separación de resultados cooperativos y extracooperativos) constituye una causa de pérdida de la condición de fiscalmente protegida en sí misma. En efecto, la propia Ley 27/1999, que permitía la no separación de resultados, establecía en su D.A.6ª que dicho comportamiento sería causa de pérdida de la condición de fiscalmente protegida. Dada la competencia exclusiva del Estado en la materia, esta disposición tenía alcance para las cooperativas sometidas a cualquier regulación.

Disposición adicional sexta. Contabilización separada.

Será causa de pérdida de la condición de cooperativa fiscalmente protegida la falta de contabilización separada de las operaciones cooperativizadas realizadas con terceros no socios.

2.1.1. ¿Qué son los «excedentes» sobre los que hay que calcular la dotación?

a) Diferencia entre «resultados», «excedentes» y «beneficios»

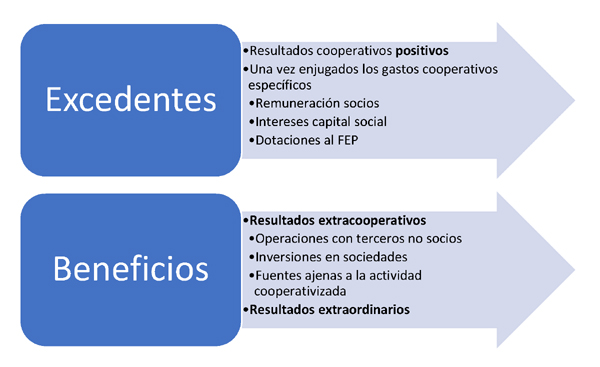

En la normativa cooperativa, es tradicional distinguir, en los resultados, entre «excedentes» y «beneficios». Los primeros son los obtenidos como resultado de las operaciones realizadas con socios de la cooperativa, y así podemos verlo en el art. 58 de la LCOOP, que los conecta a los «resultados cooperativos» contabilizados, que se definen en contraposición a los resultados «extracooperativos» en el art. 57.3, que son aquellos

«…derivados de las operaciones por la actividad cooperativizada realizada con terceros no socios, los obtenidos de actividades económicas o fuentes ajenas a los fines específicos de la cooperativa, así como los derivados de inversiones o participaciones financieras en sociedades, o los extraordinarios procedentes de plusvalías que resulten de operaciones de enajenación de los elementos del activo inmovilizado (…)»

Estos resultados son calificados como «beneficios extracooperativos o extraordinarios» en el art. 58.2 de la LCOOP. Tradicionalmente, el FEP se dotaba exclusivamente con resultados cooperativos o excedentes; sin embargo, en los últimos años algunas leyes cooperativas (p. ejemplo, la LCCV) prevén que se pueda o incluso deba dotar con resultados extracooperativos o beneficios, con los resultados que más adelante veremos en la base imponible del Impuesto sobre Sociedades.

Fuente: Elaboración propia

Las dotaciones obligatorias a este Fondo se deben realizar en función de la normativa sustantiva de aplicación a la cooperativa. Por ejemplo, obsérvese el caso de la Sentencia del Tribunal Superior de Justicia de Extremadura, núm. 762/2007 de 28 septiembre de 2007.

En el supuesto, la Sociedad no efectuó la dotación a los Fondos de reserva obligatorio ni de Educación y promoción, debido a una compensación de pérdidas de ejercicios anteriores, argumentando que esta posibilidad está permitida por la ley extremeña 2/1998, en su artículo 62. Sin embargo, la Sala considera que sí se incurre en la causa de pérdida de la condición de fiscalmente protegida porque el ejercicio es el 1997, cuando la normativa no preveía dicha compensación de pérdidas para la dotación al Fondo, y no cabe la aplicación retroactiva de la ley, porque no se trata de una disposición sancionadora. Ahora bien, si la ley autonómica lo permitiera, no habría causa de pérdida de la condición.

Para la determinación concreta de los «excedentes» del ejercicio, el art. 57.2 de la LCOOP establece que:

2. La determinación de los resultados del ejercicio económicose llevará a cabo conforme a la normativa general contable (…)

La ley remite, pues, a la normativa contable para determinar los excedentes. Ahora bien, en la normativa contable de desarrollo del PGC para las cooperativas —la Orden EHA/3360/2010 (7) , de 21 de diciembre— se prevén ciertas especialidades en la contabilización de operaciones con socios, consistentes en:

- ✓ el establecimiento de unos criterios de valoración propios para las compras a socios,

- ✓ la previsión de cuentas específicas para el aprovisionamiento por socios (Norma Octava y Novena) e ingresos por operaciones con socios (Norma décima).

Amén del reflejo en cuenta separada de las operaciones que se realizan con socios, el Plan contable establece, en su Norma decimotercera, referida a las Cuentas Anuales, las menciones que deben realizarse en la Memoria de las cuentas anuales, entre las que encontramos una referencia más clara a la separación de resultados. En efecto, se prevé que en la Memoria se recoja específicamente un apartado, denominado «Separación de las partidas de la cuenta de pérdidas y ganancias», para la determinación de los distintos resultados.

En él se deberá detallar lo siguiente:

- a) Para las cooperativas que formulen el modelo normal de memoria, el importe de las distintas partidas integrantes de la cuenta de pérdidas y ganancias correspondientes a:

- • Resultados cooperativos: constituidos por los ingresos y gastos derivados de las operaciones realizadas en la actividad cooperativizada con los socios.

- • Resultados extracooperativos: constituidos por los ingresos y gastos derivados de las operaciones realizadas en la actividad cooperativizada con terceros no socios.

- • Resultados de actividades económicas distintas de la cooperativizada, incluidos los derivados de las fuentes ajenas que las financien, sin perjuicio de los gastos financieros que correspondan a los resultados cooperativos y extracooperativos que formarán parte de sus respectivos resultados.

Adicionalmente, se informará de forma específica sobre el importe de las partidas que forman el resultado derivado de:

- ✓ Inversiones o participaciones financieras en sociedades.

- ✓ Enajenación del inmovilizado con las excepciones establecidas en la ley.

- ✓ Acuerdos intercooperativos.

- b) En el caso de que la cooperativa pueda formular el modelo abreviado de memoria o pueda optar por la aplicación del PGC-PYMES, se podrán agrupar las distintas partidas integrantes de la cuenta de pérdidas y ganancias que afectan a los distintos resultados a que se ha hecho mención anteriormente.

Para determinar la diferenciación de resultados, el Plan Contable establece los siguientes criterios:

- 1. Se identificarán cada una de las actividades realizadas por la cooperativa.

- 2. A cada actividad se le asignarán los gastos e ingresos que le correspondan de forma exclusiva o directa y se imputarán con criterios racionales los comunes a dos o más actividades.

- 3. La imputación de los gastos e ingresos comunes se basará en criterios o indicadores lo más objetivos posibles y que se ajusten a las prácticas más habituales a este respecto en el sector, siempre con la orientación de que los gastos e ingresos imputados a cada actividad sean lo más paralelos al coste o costes que tengan una relación funcional más importante con las actividades realizadas, en sintonía con la adecuada correlación de ingresos y gastos.

- 4. De acuerdo con el principio de uniformidad, los criterios de asignación e imputación de gastos e ingresos deberán establecerse y aplicarse sistemáticamente, manteniéndose de manera uniforme a lo largo del tiempo.

Se detallarán en la memoria los criterios de asignación e imputación utilizados y, en caso de que por razones excepcionales y justificadas se llegaran a modificar dichos criterios, deberá darse cuenta asimismo en la memoria de dichas razones, así como de la incidencia cuantitativa de dichos cambios en la valoración, considerando que los cambios se producen al inicio del ejercicio.

En las cooperativas integrales la información anterior solo se referirá a las actividades cooperativizadas en función de las cuales se distribuya el resultado.

Es importante tener en cuenta que la separación de resultados y los criterios para la misma deben constar en la Memoria, y no cabe realizarlos de forma extracontable, en la contabilidad auxiliar, según la Jurisprudencia existente. Así lo ha dictaminado el Tribunal Superior de Justicia de Castilla y León, Burgos, en Sentencia núm. 11/2019 de 21 enero:

«pues lo que exige la normativa aplicable es que figuren en las cuentas anuales separadamente los resultados extracooperativos derivados de las operaciones por la actividad cooperativizada realizada con terceros no socios, y no que se lleve a cabo una contabilidad auxiliar o interna», aunque la argumentaciónresulta contradictoria con el resto de sus consideraciones, donde indica que «si nose cumple la exigencia de contabilización separada, y por tanto no se puede determinar el volumen de operaciones cooperativizadas con terceros no socios, no se podrá constatar si la cooperativa ha realizado un volumen de operaciones con esos terceros superior al 50% del total de las de la cooperativa, no habiendo optado en sus Estatutos por la no contabilización separada de los resultados extracooperativos».

Y no sólo basta la mera mención en la memoria. La Audiencia Nacional, en Sentencia de 1 de marzo de 2017, considera que la cooperativa ha incurrido en esta causa de pérdida de la condición, aunque en la Memoria constaban los resultados cooperativos y extracooperativos de forma agregada, y a pesar de que existiera una opinión favorable a las cuentas anuales de la auditoría. Y ello porque se hace necesario, según el Tribunal:

Que en la Memoria se haga referencia al método de cálculo, a los criterios de imputación, y a la forma de diferenciación de los resultados cooperativos y extracooperativos.

Se distinga en la contabilidad en cuentas o subcuentas diferenciadas las operaciones con terceros no socios, y ello de forma clara e inequívoca.

¿Qué ocurre si existen varias secciones?

En el caso de que la cooperativa tenga diversas secciones, una con pérdidas y otra con beneficios, debe aplicarse el porcentaje sobre la cifra contable global de la cooperativa, sin tener en cuenta las secciones, como indica la resolución de la DGT a la consulta vinculante V1090-05, de 14/06/2005.

En relación con la existencia de secciones dentro de una Cooperativa, el artículo 5 de la Ley 27/1999 permite que estatutariamente se podrá prever y regular la constitución y funcionamiento de las secciones que desarrollen actividades económico-sociales específicas con autonomía de gestión, patrimonio separado y cuentas de explotación diferenciadas, sin perjuicio de la contabilidad general de la cooperativa.

La reducción del 50% a que hace referencia el artículo 16.5 de la Ley 20/1990, se realiza solamente a efectos de la liquidación del Impuesto sobre Sociedades, en los términos expuestos anteriormente, sin que debe tenerse en cuenta la existencia de distintas secciones dentro de la cooperativa.

2.1.2. Porcentaje de los excedentes para dotar el FEP

Por otra parte, para la fijación del porcentaje, el art. 56 de la ley 27/1999 remite a lo dispuesto, en primer lugar, al art. 58 de la misma ley, que establece lo siguiente:

Artículo 58.Aplicación de los excedentes.

1. De los excedentes contabilizados para la determinación del resultado cooperativo, una vez deducidas las pérdidas de cualquier naturaleza de ejercicios anteriores y antes de la consideración del Impuesto de Sociedades, se destinará, al menos, el 20 por 100 al fondo de reserva obligatorio yel 5 por 100al fondo de educación y promoción.

Por lo tanto, debe dotarse al FEP un porcentaje de los excedentes que debe fijarse, bien en los Estatutos, bien por la Asamblea general, y que no debe ser inferior al 5% de los del ejercicio. En las distintas leyes cooperativas, sin embargo, se establecen distintos porcentajes sobre los excedentes, y en determinados casos, como hemos visto, sobre los beneficios.

Ello no impide que la Cooperativa pueda realizar dotaciones adiciones y superiores si así se contempla en sus Estatutos o si lo decide su Asamblea general, que, sin embargo, en este último caso, como veremos, no serán gasto deducible en su Impuesto sobre Sociedades.

2.2. Contabilización de la dotación del FEP

Debe tenerse en cuenta que la contabilización correcta de la dotación al Fondo es un requisito de la ley 20/1990 para que las dotaciones al mismo constituyan gasto deducible. En efecto, así se establece en su art. 19.2:

Art. 19. Requisitos del Fondo de Educación y Promoción.

2. Las dotaciones al Fondo, así corno las aplicaciones que requiera el plan, ya se trate de gastos corrientes o de inversiones para el inmovilizado, se reflejarán separadamente en la contabilidad social, en cuentas que indiquen claramente su afectación a dicho Fondo.

Como podemos observar del precepto, no sólo debe contabilizarse correctamente la dotación, sino que, asimismo, se exige la contabilización separada de los gastos e inversiones realizados con cargo a dicho Fondo (8) . Nos referiremos a este extremo en un apartado posterior.

La Normativa actual, Orden EHA/3360/2010, apuesta claramente, para la calificación del FEP, por el concepto de provisión en el pasivo (9) , como puede comprobarse en cuanto a las cuentas a utilizar, y por su ubicación en el balance (10) . A raíz de la entrada en vigor del Plan General de Contabilidad actualmente vigente, este Fondo se califica como pasivo, y así se recogió ya con anterioridad en la Consulta número 3 publicada en el Boletín del Instituto de Contabilidad y Auditoría de Cuentas número 76.

Así, la Norma Sexta de la vigente Orden EHA/3360/2010 «Fondo de Educación, Formación y Promoción y otras contribuciones obligatorias», claramente lo establece:

Sexta. Fondo de Educación, Formación y Promoción y otras contribuciones obligatorias similares.

1. Concepto. El «Fondo de Educación, Formación y Promoción» se identifica con los importes que obligatoriamente deben constituirse en las cooperativas con la finalidad de que se apliquen a determinadas actividades que benefician a los socios, trabajadores y, en su caso, a la comunidad en general, por lo que su dotación es un gasto para la cooperativa. El registro contable de dicho fondo se corresponde con una partida específica del pasivo del balance creada al efecto para estas sociedades con la siguiente denominación: «Fondo de Educación, Formación y Promoción».

Además, la dotación del FEP en la Norma Sexta se configura como un gasto del ejercicio, también en epígrafe separado, pero formando parte de los Resultados de la explotación.

Sexta. Fondo de Educación, Formación y Promoción y otras contribuciones obligatorias similares.

2. Dotación. De acuerdo con lo anterior, la dotación correspondiente al fondo afectará al resultado como un gasto, reflejándose debidamente en la cuenta de pérdidas y ganancias, sin perjuicio de que su cuantificación se realice teniendo como base el propio resultado del ejercicio, en los términos señalados en la ley. La dotación discrecional seguirá el mismo criterio.(…)

La Norma contable vigente habilita las siguientes cuentas para representar el FEP:

- 1. Cuentas de pasivo

- 2. Cuentas de gastos

- 3. Cuentas de ingresos

| FONDO DE EDUCACIÓN FORMACIÓN Y PROMOCIÓN |

| CALIFICACIÓN: PROVISIÓN (PASIVO) |

| 1. Cuentas de pasivo. CUENTAS REPRESENTATIVAS DEL FEFP |

| 148. «Fondo de Educación, Formación y Promoción a largo plazo» 5298. «Fondo de Educación, Formación y Promoción a corto plazo» |

| FONDO DE EDUCACIÓN FORMACIÓN Y PROMOCIÓN |

| 2. Cuentas de gastos. CUENTAS REPRESENTATIVAS DE GASTOS DEL FEFP |

| 657. «Dotación al Fondo de Educación, Formación y Promoción» |

| FONDO DE EDUCACIÓN FORMACIÓN Y PROMOCIÓN |

| 3. Cuentas de ingresos. CUENTAS REPRESENTATIVAS DE INGRESOS DEL FEFP |

| 737. «Trabajos realizados para el Fondo de Educación, Formación y Promoción» 757. «Ingresos imputables al Fondo de Educación, Formación y Promoción» 7570. «Sanciones impuestas a socios imputables al Fondo de Educación, Formación y Promoción» 7571. «Subvenciones imputables al Fondo de Educación, Formación y Promoción» 7572. «Donaciones imputables al Fondo de Educación, Formación y Promoción» 7573. «Otros ingresos imputables al Fondo de Educación, Formación y Promoción» |

La dotación al FEP producirá un gasto en la cuenta de pérdidas y ganancias con independencia que para calcular su importe se aplique lo dispuesto en la Ley 27/1999 o la ley autonómica, y en los Estatutos, tal y como hemos visto.

Para el registro contable se procederá de la siguiente forma:

| FONDO DE EDUCACIÓN FORMACIÓN Y PROMOCIÓN |

| DOTACIÓN: GASTO (% de los excedentes) |

| (D) 657. «Dotación al Fondo de Educación, Formación y Promoción» (H) 148. «Fondo de Educación, Formación y Promoción a largo plazo» (H) 5298. «Fondo de Educación, Formación y Promoción a corto plazo» |

2.3. ¿Qué impacto tiene la dotación en la Base imponible del Impuesto sobre Sociedades?

Como hemos visto, la dotación de fondos al FEP constituye un gasto en la cuenta de pérdidas y ganancias de las cuentas de la cooperativa. Pero, asimismo, es un gasto fiscalmente deducible en el Impuesto sobre Sociedades de la cooperativa, si se cumplen los requisitos de la ley (art. 19 de la ley 20/1990). Dado su tratamiento contable, esta calificación fiscal no generará un ajuste extracontable en la Base imponible del Impuesto. En ese sentido, la DGT (Consulta vinculante), resolución núm. 1090/2005 de 14 junio, y la Consulta vinculante V2746-11, de 18 noviembre 2011.

Este tratamiento se aplicará aun cuando la cooperativa no fuera fiscalmente protegida, según el art. 6 de la ley 20/1990 (Consulta vinculante. V0617-15 de 19 febrero 2015).

El tratamiento de las dotaciones al Fondo de Educación y promoción (o cualquier Fondo de naturaleza similar, aunque tenga distinta denominación en la ley cooperativa) como un gasto fiscal constituye una excepción al tratamiento fiscal de las Provisiones para riesgos y gastos futuros, que no constituyen normalmente un gasto deducible en el Impuesto sobre Sociedades. Dados los fines a los que se destina el Fondo, la consideración como gasto deducible de su aplicación, pese al criterio general contrario a la deducibilidad de las «liberalidades», podría defenderse fácilmente con arreglo a lo dispuesto en la ley 49/2002, en su art. 26, cuando hace referencia al carácter deducible de los gastos de interés general, entre los que, no lo olvidemos, está la promoción del cooperativismo (art 3 ley 49/2002, y art. 8.1 de la Ley 5/2011, de 29 de marzo, de Economía Social.).

Sin embargo, este tratamiento adelanta la aplicación del gasto deducible al momento de la dotación, y no de la realización del gasto. Como indica la DGT en Resolución n.o 2054/2011, de 14 de septiembre, la dotación a un Fondo de reserva voluntario destinado a dotar un sistema de previsión social para los socios y trabajadores de la cooperativa no tiene el régimen de la dotación al FEP, sino el general de la TRLIS, que no lo considera gasto deducible en el momento de su dotación, sino de la ejecución (art. 14.9 TR 4/2004, de la Ley del Impuesto sobre Sociedades).

Veamos las distintas cuestiones relacionadas con este gasto:

2.3.1. ¿De qué base imponible se deduce el gasto de la dotación?

En efecto, debe tenerse en cuenta que en el régimen especial de cooperativas se prevén dos Bases imponibles, la Base imponible cooperativa y la extracooperativa (art. 16 LRFC).

Pues bien, se trata de un gasto que se deduce de los resultados cooperativos, o Base imponible cooperativa, tal y como establece el art. 18.2 de la ley 20/1990:

Art. 18. Supuestos especiales de gastos deducibles.

En la determinación de los rendimientos cooperativos tendrán la consideración de gastos deducibles los siguientes:

2. Las cantidades que las cooperativas destinen, con carácter obligatorio, al Fondo de Educación y Promoción, con los requisitos que se señalan en el artículo siguiente.

Como hemos visto, tradicionalmente (y así es en la LCOOP), las dotaciones al FEP se suelen realizar con cargo a los excedentes o resultados cooperativos. La detracción de porcentajes sobre los resultados extracooperativos y extraordinarios es menos frecuente, pero no obstante está previsto en las leyes de cooperativas de varias Comunidades Autónomas: Pues bien, en estos casos, la Inspección de los tributos entiende que la dotación al FEP realizada con resultados extracooperativos, no resultará deducible en la Base imponible del Impuesto sobre sociedades.

2.3.2. ¿Qué importe será el del gasto deducible?

En primer lugar, la dotación debe ser obligatoria (art. 18.2 ley 20/90) ¿Qué se entiende por «obligatoria»?

Tanto la jurisprudencia (11) , como la Dirección General de Tributos (Consulta vinculante núm. V0163-15 de 19 enero 2015) se han pronunciado en el sentido de que la dotación obligatoria es la que, cuando menos, está establecida en los Estatutos de la Entidad, no siendo suficiente con la Resolución de la Asamblea. Si ésta aprueba una dotación superior a la prevista en la ley y/o en los Estatutos, el exceso no sería deducible.

Por lo tanto:

- — Sería deducible una dotación superior al % legal si lo establecieran los Estatutos,

- — No sería deducible una dotación superior a dicho porcentaje de los excedentes que se hubiera acordado por la Asamblea sin base estatutaria.

Ya sabemos que la dotación deducible será la obligatoria, pero ¿cómo se calcula la dotación obligatoria? Varias cuestiones deben abordarse aquí:

La primera, que el porcentaje de excedentes destinado al FEP puede ser calculado antes o después de impuestos, según la ley específica, lo que asimismo influirá en el importe de este componente de la dotación. Así, el cálculo de la dotación se realiza antes de impuestos además de en la ley estatal, en Andalucía, Asturias, Baleares, Castilla-La Mancha, Castilla-León, Cataluña, La Rioja, y Murcia (12) . Normalmente, se habla de que la dotación se realiza con cargo a «excedentes» cuando se calcula sobre estos antes del cálculo del IS, y de «excedentes netos» cuando para la base se ha tenido en cuenta el resultado después de ese impuesto.

La dotación después de impuestos, y dado que ésta influye en el cálculo de la base imponible, requiere del uso de varias ecuaciones para poder calcular su importe, lo que sin duda complica el cálculo y aumenta las probabilidades de error. En particular, para los supuestos en que la dotación deba calcularse sobre los excedentes después de impuestos, la DGT, en Resolución núm. 1304/1998 de 20 julio, declara la validez fiscal de las ecuaciones que se mencionan, a efectos de considerar el importe de la «dotación obligatoria».

Por otra parte, la dotación calculada sobre los excedentes antes de impuestos supone que se está calculando sobre unos rendimientos que no son reales, dado que una parte de los mismos están destinados a pagar el Impuesto sobre Sociedades.

La segunda cuestión a la que hacíamos referencia estribaría en que según la mayoría de las legislaciones cooperativas, se podrá descontar, a efectos del cálculo de la dotación al FEP, de los excedentes del ejercicio, el importe de las pérdidas de ejercicios anteriores, con lo que en su caso, podría no haber obligación de dotar el FEP en el caso de compensación de pérdidas de ejercicios anteriores.

Por último, hay que tener en cuenta que con independencia de ese importe, la cantidad deducible se somete a un límite del 30% del importe de los excedentes. En efecto, según el art 19.1 de la ley 20/1990,

«La cuantía deducible de la dotación al fondo de educación y promoción no podrá exceder en cada ejercicio económico del 30 % de los excedentes netos del mismo».

3. La aplicación del Fondo de Educación y Promoción

Tal y como ya hemos indicado, la forma en que se utilice por la cooperativa el importe del FEP tiene consecuencias, tanto en la calificación fiscal de la cooperativa, como en la Base imponible del Impuesto sobre Sociedades.

En efecto, existen dos causas de pérdida de la calificación fiscal de protegida relacionados con la aplicación de las sumas de dicho Fondo, según el art. 13.2 y 3 de la ley 20/1990:

En primer lugar, repartir el Fondo entre los socios. En efecto, el art. 13.2 de la LRFC considera ésta una causa de pérdida de la condición de fiscalmente protegida:

«2. Repartir entre los socios los Fondos de Reserva que tengan carácter de irrepartibles durante la vida de la Sociedad y el activo sobrante en el momento de su liquidación.»

En todas las normativas reguladoras de cooperativas se considera al FEP como un Fondo totalmente irrepartible, tanto durante la vida de la cooperativa como en el momento de su disolución, por lo que le sería aplicable plenamente esta cláusula.

Debe tenerse en cuenta además que en la medida en que se distribuya a los socios la totalidad o parte de alguno del FEP, además de que la cooperativa perderá la condición de protegida, estaremos en presencia de una entrega de retornos cooperativos, es decir, el socio obtendrá en su IRPF rendimientos del capital mobiliario, como indica la DGT en su Consulta vinculante núm. 424/2002 de 13 marzo, aplicando el tratamiento que el art. 19.4 LRFC prevé expresamente para ese mismo comportamiento respecto del Fondo de reserva obligatorio, el otro Fondo obligatorio e irrepartible de las cooperativas.

En segundo lugar, el art. 13.3 contempla como causa de pérdida de la condición e protegida la aplicación de las sumas del Fondo a fines distintos de los legalmente establecidos.

«3. Aplicar cantidades del Fondo de Educación y Promoción a finalidades distintas de las previstas por la Ley.»

Debe tenerse en cuenta, como veremos, que dichas finalidades no sólo deben estar contempladas en la Ley, sino asimismo, en los Estatutos y en el Plan de ejecución del Fondo aprobado por la Asamblea.

Por otra parte, el artículo 19 de la misma ley enumera los requisitos del FEP a efectos fiscales, y establece, en su apartado 4º, que en caso de incumplimiento, además de la pérdida de la calificación fiscal, las cantidades que fueron gasto deducible se considerarán ingreso en la Base imponible del Impuesto sobre Sociedades, generando el oportuno ajuste extracontable:

4. La aplicación del Fondo a finalidades distintas de las aprobadas dará lugar, sin perjuicio de lo dispuesto en el apartado 3 del artículo 13, a la consideración como ingreso del ejercicio en que aquélla se produzca del importe indebidamente aplicado

¿A qué puede destinarse el importe del FEP? Vamos a realizar nuestra exposición desdoblándola en varias cuestiones:

- a) A qué gastos, en concreto, podemos dedicar el importe del FEP

- b) Qué procedimiento y requisitos tiene la aplicación del FEP

- c) Cómo debe contabilizarse la aplicación de las cantidades del FEP

3.1. Gastos que podemos realizar con el FEP.

El art. 13.3 de la ley 20/1990, para no incurrir en causa de pérdida de la condición fiscal de protegida nos remite, como hemos visto, en primer lugar, a las finalidades previstas por la ley. Para no incurrir en esta causa de pérdida de la condición de protegida, es de enorme relevancia ajustarse a los fines establecidos en la normativa cooperativa que le sea aplicable.

Hemo visto ya los fines previsto en la ley 27/1999 su art. 56.1, así como una aproximación a lo dispuesto en las leyes autonómicas.

3.1.1. Supuestos concretos

En general, deben excluirse, como indica el Tribunal Supremo, en Sentencia de 4 noviembre 2015, los gastos que no corresponden a la empresa. Por ello, se incurre en causa de pérdida de la protección si queda acreditado que se han realizado con cargo al Fondo viajes de contenido turístico, como ocurre en la SAN núm. 352/2016 de 21 julio (JT\2016\1161).

Realizamos ahora un análisis de la jurisprudencia y doctrina administrativa existente en relación con los supuestos previstos por la ley:

a) La formación y educación de sus socios y trabajadores en los principios y valores cooperativos, o en materias específicas de su actividad societaria o laboral y demás actividades cooperativas.

- • Gastos de formación de hijos de socios o empleados

Por la jurisprudencia existente, no parece posible pagar con este Fondo los gastos de formación de los hijos de los socios y/o empleados:

El Tribunal Supremo, en Sentencia de 19 de noviembre de 2012 consideró que la utilización del Fondo para la concesión de ayudas para la escolarización de los hijos de cooperativistas y empleados no resultaba coherente con los fines del mismo, con lo que la cooperativa perdió la condición de protegida, amén de que se calificara como ingreso la dotación deducible.

En concreto, no se considerarían tampoco tales la adquisición de libros, pago de excursiones o fiestas para los hijos de los socios, según el Tribunal Superior de Justicia de Madrid, en Sentencia núm. 644/2014 de 22 mayo (JT\2014\1328)

El Tribunal Supremo, en Sentencia de 4 noviembre 2015, sobre la aplicación del art. 68.2, de la Ley 5/1998, de 18 de diciembre de Cooperativas de Galicia, en su redacción original (13) (que no presenta diferencias significativas con la ley 27/1999) excluye de este concepto la Ayuda escolar a hijos de socios

Dicha Sentencia excluye también:

- — Gastos de la Coral de los Cooperativistas.

- — Gastos de formación subvencionados por el INEM.

- — Formación a los trabajadores de las empresas del grupo.

- — Suscripciones a publicaciones, prensa y acceso a Bases de Datos.

Y, en general, gastos para los que no se justificaban su relación con la formación o la promoción del cooperativismo.

b) Gastos de asistencia de directivos de la cooperativa a conferencias.

El TEAC ha negado que se puedan pagar con el FEP, pero sólo porque tal actividad se produce en el año 1998, y en dicho ejercicio, sólo se considera en la normativa cooperativa aplicable, como finalidad, la formación y educación de socios y trabajadores en los principios cooperativos(artículo 89.1 de la Ley 3/87), y no la formación profesional. Esto es, con la redacción actual, sí sería posible.

c) Formación profesional de empleados

En efecto, en el caso de cursos para los trabajadores de una cooperativa sometida ya a la ley 27/1999, sí se considera uso debido del Fondo. En ese sentido, la Consulta vinculante núm. 610/2010 de 29 marzo en relación con los gastos cargados a dicho Fondo por razón de cursos de gestión y de ofimática en la formación de trabajadores, que, a diferencia de lo que hemos visto antes, resuelve en el sentido de que cumplen las finalidades del FEP, pero en función de la dicción de la ley 27/1999 (art. 56.1.a), cuando se refiere a:

«La formación y educación de sus socios y trabajadores en los principios y valores cooperativos, o en materias específicas de su actividad societaria o laboral…»

Por lo tanto, la formación profesional de cualquier tipo (en la medida en que esté relacionada con la actividad de la cooperativa) estaría cubierta por este supuesto.

d) La difusión del cooperativismo, así como la promoción de las relaciones intercooperativas.

Veamos supuestos que no han sido considerados usos apropiados del Fondo, cuando se ha alegado esta finalidad:

- — Compensación por inversiones en la actividad productiva de los socios.

El Tribunal Supremo, en Sentencia de 4 noviembre 2015, ya citada, entiende que no es un uso apropiado del Fondo el pago a los socios de las llamadas «primas de fertilidad», que consistían en compensaciones económicas satisfechas a socios de las cooperativas por la realización de inversiones en sus instalaciones en el paso de las gallinas reproductoras de suelo a jaulas. Por tanto, aunque se sostiene que todo ello fue dentro de un programa de mejora de la productividad, y que contribuyeron al fomento del cooperativismo en el entorno social en el que se sitúa la cooperativa, pues más bien nos encontramos con una ayuda a cooperativistas por la realización de inversiones (que, por otro lado, sí que se considera gasto deducible en el Impuesto sobre Sociedades).

- — Fiestas y reuniones de los socios y familiares

Otro ejemplo bastante ilustrativo de lo que se considera uso indebido del Fondo, según el TEAC, está en su resolución de 14 junio 2007. En efecto, en la cooperativa examinada —de distribución de productos farmacéuticos— se habían producido los siguientes usos:

- ✓ Celebración de una fiesta para los socios y familiares con motivo de la Asamblea General Anual.

- ✓ Reuniones en restaurantes con socios según zonas de la provincia y otras asambleas con comida y estancia en hoteles; y reuniones del foro farmacéutico:

Para ambos casos, la cooperativa alega que resulta evidente que fomentan las relaciones intercooperativistas, puesto que en ella están representados la totalidad de miembros de la cooperativa. En cambio, el TEAC considera que no puede admitirse que se encuentren dentro de las finalidades previstas por la Ley, ya que ésta habla de promoción de relaciones intercooperativas, no intercooperativistas.

- — Campaña de imagen en un congreso.

En efecto, en el caso de una campaña de imagen en un congreso de oficinas de farmacia. Según la cooperativa, es una actividad dirigida a la difusión de la cooperativa, pero el TEAC considera que no puede encuadrarse en la difusión de las características del cooperativismo.

e) La promoción cultural, profesional y asistencial del entorno local o de la comunidad en general, así como la mejora de la calidad de vida y del desarrollo comunitario y las acciones de protección medioambiental.

Aquí encontramos más ejemplos de usos que sí se consideran apropiados, relacionados con la colaboración en gastos de la localidad:

La Consulta DGT 1202-00, de 26 de mayo de 2000, ha considerado, a la vista del art. 56 de la ley 27/1999, que «…dado que la colaboración en la reconstrucción y acondicionamiento de la iglesia parroquial de la comunidad y la dotación a la biblioteca municipal de libros de carácter cultural general y de carácter profesional relacionados con la actividad de la cooperativa, pueden considerarse como actividades que tienen por finalidad la mejora de la calidad de vida o la promoción cultural de la comunidad, dichas actividades constituyen destino adecuado del Fondo de Educación y Promoción.»

En un sentido parecido, la misma DGT, en Resolución n.o 2933/2011, de 16 de diciembre considera que la concesión de fondos para la semana santa de la localidad se enmarca en la finalidad legal (art 76.1.c) de la ley 8/2006, de Murcia) de «…promoción cultural».

3.1.2. Destino a otra institución

El artículo 56.2 de la ley 27/1999, prevé la posibilidad de destinarlo a otra sociedad o institución, así como a la Unión o la Federación de cooperativas:

2. Para el cumplimiento de los fines de este fondo se podrá colaborar con otras sociedades y entidades, pudiendo aportar, total o parcialmente, su dotación. Asimismo, tal aportación podrá llevarse a cabo a favor de la unión o federación de cooperativas en la que esté asociada para el cumplimiento de las funciones que sean coincidentes con las propias del referido fondo.

Según la Dirección General de Tributos, en Resolución núm. 688/2000 de 23 marzo, entre otras, cabe la realización de dichos fines a través de una Fundación (14) . Así, considera que:

«será posible aplicar las cantidades del fondo de educación y promoción a una fundación sin perder por ello la condición de cooperativa fiscalmente protegida, siempre que se pueda verificar que tal fundación satisface precisamente las finalidades previstas en el artículo 51.1, letras a) a c) de la Ley de Cooperativas.»

Por lo tanto, cabe perfectamente el destino a una Fundación ad hoc, incluso si su socio fundador es la propia cooperativa (Consulta vinculante núm. V3540-13 de 9 diciembre 2013). O bien a la Federación de cooperativas, en la medida en que desarrolle actividades previstas en el art. 56.

3.2. Materialización del Fondo no gastado en el ejercicio

El art. 19.3 de la ley 20/1990 establece la necesidad de que el Fondo se aplique a su finalidad en el ejercicio siguiente a su dotación, si bien puede aplicarse en ejercicios posteriores, pero el importe no aplicado deberá materializarse dentro del mismo ejercicio (el posterior al de su dotación) en cuentas de ahorro o en deuda pública.

«3. Cuando en cumplimiento del plan no se gaste o invierta en el ejercicio siguiente al de la dotación la totalidad de la aprobada, el importe no aplicado deberá materializarse dentro del mismo ejercicio en cuentas de ahorro o en Deuda Pública.»

Esta previsión también se contempla en la ley 27/1999, en su art. 56.6:

«6. El importe del fondo que no se haya aplicado o comprometido, deberá materializarse dentro del ejercicio económico siguiente a aquél en que se haya efectuado la dotación, en cuentas de ahorro, en títulos de la Deuda Pública o títulos de Deuda Pública emitidos por las Comunidades Autónomas, cuyos rendimientos financieros se aplicarán al mismo fin. Dichos depósitos o títulos no podrán ser pignorados ni afectados a préstamos o cuentas de crédito. ‘

Es un deber de la cooperativa la demostración de cómo se utilizó el saldo del Fondo, como señala la STSJ Castilla y León, Burgos, n.o 113/2006, de 28 de febrero. Es decir, no es necesario que la Inspección demuestre la aplicación desviada del importe del Fondo, sino que la Cooperativa debe acreditar su uso correcto, incluida la materialización en caso de no utilización inmediata que impone el art. 19.3 de la ley 20/1990.

Así, en la Sentencia del mismo Tribunal núm. 393/2006 de 15 septiembre, se indica que para la determinación del cumplimiento de este requisito hay que tener en cuenta lo dispuesto en el art. 19 de la ley 20/ 1990, que establece:

«2. Las dotaciones al Fondo, así como las aplicaciones que requiera el plan, ya se trate de gastos corrientes o de inversiones para el inmovilizado, se reflejarán separadamente en la contabilidad social, en cuentas que indiquen claramente su afectación a dicho Fondo.

3. Cuando en cumplimiento del plan no se gaste o invierta en el ejercicio siguiente al de la dotación la totalidad de la aprobada,el importe no aplicado deberá materializarsedentro del mismo ejercicio en cuentas de ahorro o en Deuda Pública.»

Pues bien, según la Sentencia, se habría incurrido en causa de pérdida de la condición de fiscalmente protegida porque:

«No se ha hallado el importe no aplicado materializado dentro del mismo ejercicio en cuentas de ahorro o en títulos de la Deuda Pública. En suma, se han dado a esas dotaciones un destino desconocido y desde luego no ha acreditado la mercantil recurrente, a quien le incumbe esta prueba en tanto que se trata de una circunstancia en su favor esa materialización y menos el destino legal de esas dotaciones.»

3.3. ¿Qué ocurre en caso de incumplimiento?

Como hemos dicho, si se aplicara a finalidades distintas de las aprobadas en cumplimiento del plan, se producirían los siguientes efectos en la Base imponible del Impuesto sobre Sociedades de la cooperativa:

- a) Estas cantidades serán ingreso del ejercicio en que se produzca la aplicación indebida.

Ejemplo: dotación en 2018 de 3.000 € al FEP. En el ejercicio 2019 se destinan 2.000 a sus fines específicos, y otros 1.000 a cubrir pérdidas de la cooperativa. Pues bien, en el ejercicio 2.019 se debe realizar un ajuste positivo de 1.000 en los resultados cooperativos, correspondiente al ingreso producido a efectos fiscales como consecuencia de haberse utilizado fondos del FEP para fines distintos de aquellos que son propios de su naturaleza.

- b) Estaremos en presencia de una entrega de retornos cooperativos, en el caso de que se hayan hecho entregas al socio. Es decir, el socio obtendrá en su IRPF rendimientos del capital mobiliario, en metálico o en especie, como indica la DGT en su Consulta vinculante núm. 424/2002 de 13 marzo.

- c) Todo ello sin perjuicio de constituir una causa de pérdida de la condición de cooperativa protegida en el ejercicio en que se produzca esta circunstancia.

También se considera que se ha aplicado a finalidades distintas, como hemos visto, si no se materializa el saldo del Fondo no gastado en Cuentas de ahorro o Deuda pública.

4. Procedimiento y requisitos a seguir en la ejecución del FEP

No basta con que el destino de las cantidades que provienen del FEP sea uno de los enumerados en la ley, sino que para la realización de dichos gastos se debe seguir un procedimiento en cuanto a su determinación, contabilización y justificación.

4.1. El gasto debe estar contemplado en un Plan

En efecto, en primer lugar, el art. 19 de la ley 20/1990 establece que los gastos a realizar deben estar previstos en un Plan aprobado por la Asamblea de la cooperativa. Si bien, durante la vigencia del Estado de alarma declarado por el RD 463/2020, así como sus prórrogas, se permitió que el Consejo Rector asumiera esa competencia. Para ello recomendamos que anualmente se apruebe, en la Asamblea ordinaria o extraordinaria, como un punto específico del orden del día, un proyecto/plan de actuación vinculado la FEP, que quede incluido específicamente en el acta, en el que se incluyan tanto las actuaciones en las que se concreta el plan, como el presupuesto destinado a las mismas.

El TS (STS de 19 de noviembre de 2012), en el caso de que no se cumplan los requisitos del art. 19 en relación con el Plan, considera que no sólo se genera un ingreso, sino que se pierde la calificación de protegida. Y ello a pesar de que este mandato está contemplado, dentro de la LRFC, en su art. 19.1, y no en el art. 13, relativo a las causas de pérdida de la condición de protegida. Sin embargo, es cierto que este último precepto, habla de las "finalidades previstas en la ley", y en la mayoría de las leyes cooperativas se establece la necesidad de un Plan de aplicación del Fondo.

En el mismo sentido, el Tribunal Superior de Justicia de Madrid, en Sentencia núm. 283/2018 de 14 junio, considera que no ha habido una aplicación del Fondo conforme a lo dispuesto en el art. 19 LRFC si se ha invertido en inmuebles sin clara afectación de los mismos en la contabilidad al Fondo, ni base en el Plan de la Asamblea, estableciendo la pérdida de la protección fiscal y la consideración de las cantidades dotadas y deducidas como ingreso del ejercicio.

Asimismo, la resolución de la DGT a la Consulta vinculante núm. 610/2010 de 29 marzo destaca que además de destinarse a finalidades previstas en la ley, que el precepto exige que las líneas básicas de actuación del Fondo se determinen por los Estatutos o la Asamblea General.

4.2. Contabilización separada del Fondo

En segundo lugar, debe llevarse una contabilización separada de las cuentas referidas al Fondo, tanto de las dotaciones, como de la aplicación en gastos o inversiones. Así lo dispone el art. 19 de la ley 20/1990, en su apartado 2ª:

Artículo 19.Requisitos del Fondo de Educación y Promoción.

2. Las dotaciones al Fondo, así corno las aplicaciones que requiera el plan, ya se trate de gastos corrientes o de inversiones para el inmovilizado, se reflejarán separadamente en la contabilidad social, en cuentas que indiquen claramente su afectación a dicho Fondo.

(…)

5. Al cierre del ejercicio se cargarán a una cuenta especial de resultados del Fondo los saldos de las cuentas representativas de gastos y disminuciones patrimoniales, y en particular:

- a) Los gastos corrientes de formación, educación y promoción cultural.

- b) Los gastos de conservación, reparación y amortización de los bienes del inmovilizado afectos al Fondo.

- c) Las pérdidas producidas en la enajenación de esos mismos bienes.

6. En forma análoga se abonarán a la misma cuenta los saldos de las cuentas representativas de ingresos e incrementos patrimoniales, y en particular:

- a) Las subvenciones, donaciones y ayudas recibidas para el cumplimiento de los fines del Fondo.

- b) Las sanciones disciplinarias impuestas por la Cooperativa a sus socios.

- c) Los rendimientos financieros de las materializaciones a que se refiere el apartado 3 anterior.

- d) Los beneficios derivados de la enajenación de bienes del inmovilizado afecto al Fondo.

7. El saldo de la cuenta de resultados así determinados se llevará a la del Fondo.

Las partidas de gastos, pérdidas, ingresos y beneficios trasladados a la cuenta de resultados del Fondo no se tendrán en cuenta para la determinación de la base imponible del Impuesto sobre Sociedades de la Cooperativa.

También la ley 27/1999 contempla, en parte, estas particularidades contables, como hemos visto, en su art. 56, si bien referida únicamente a las dotaciones al fondo:

«5. El fondo de educación y promoción es inembargable e irrepartible entre los socios, incluso en el caso de liquidación de la cooperativa, y sus dotaciones deberán figurar en el pasivo del balance con separación de otras partidas.»

La separación contable se prevé asimismo en la Orden EHA/3360/2010. El FEP se ubica así en el Balance y en la Cuenta de Pérdidas y Ganancias (15) :

En el Pasivo del Balance: Creando un nuevo epígrafe en el pasivo corriente o no corriente en función del plazo o de la inversión prevista en el activo.

BALANCE ABREVIADO AL CIERRE DEL EJERCICIO 200X

A) PATRIMONIO NETO

B) PASIVO NO CORRIENTE

1. Fondo de Educación, Formación y Promoción a largo plazo.

C) PASIVO CORRIENTE

1. Fondo de Educación, Formación y Promoción a corto plazo.

En la cuenta de pérdidas y ganancias. La dotación del ejercicio irá precedida del signo (–) y el ingreso del signo (+)

CUENTA DE PÉRDIDAS Y GANANCIAS ABREVIADA CORRESPONDIENTE AL EJERCICIO TERMINADO EL …. DE 200X

1. Importe neto de la cifra de negocios.

(…)

3. Trabajos realizados por la cooperativa con su estructura interna.

(…)

12. Fondo de Educación, Formación y Promoción.

a) Dotación.

b) Subvenciones, donaciones y ayudas y sanciones.

A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11+12)

En lo que hace referencia a la contabilización de las dotaciones, ya lo vimos en el apartado correspondiente. Veamos ahora cómo se contabilizan otros ingresos del Fondo, y los gastos que realizamos con cargo al mismo.

Ingresos del Fondo de Educación Formación y Promoción

Cuando se reciban subvenciones, donaciones, etc. se contabilizan como ingresos y a continuación se dota el FEP por la cuantía recibida.

Sexta. Fondo de Educación, Formación y Promoción y otras contribuciones obligatorias similares.

2. Dotación

(…)

En aquellos casos en que la cooperativa perciba subvenciones, donaciones u otras ayudas, o fondos derivados de la imposición de sanciones, vinculables al fondo de acuerdo con la ley, tales partidas se registrarán como un ingreso de la cooperativa en la cuenta de pérdidas y ganancias, motivando la correlativa dotación al «Fondo de Educación, Formación y Promoción».

| Ingresos del FONDO DE EDUCACIÓN FORMACIÓN Y PROMOCIÓN |

| (57) Tesorería (H) 757. «Ingresos imputables al Fondo de Educación, Formación y Promoción» 7570. «Sanciones impuestas a socios imputables al Fondo de Educación, Formación y P.» 7571. «Subvenciones imputables al Fondo de Educación, Formación y Promoción» 7572. «Donaciones imputables al Fondo de Educación, Formación y Promoción» 7573. «Otros ingresos imputables al Fondo de Educación, Formación y Promoción»

|

Y correlativamente:

| FONDO DE EDUCACIÓN FORMACIÓN Y PROMOCIÓN |

| DOTACIÓN: GASTO (compensación de ingresos) |

| (D) 657. «Dotación al Fondo de Educación, Formación y Promoción» (H) 148. «Fondo de Educación, Formación y Promoción a largo plazo» (H) 5298. «Fondo de Educación, Formación y Promoción a corto plazo» |

Como puede comprobarse, el impacto cuantitativo del gasto por la dotación al FEP en la cuenta de pérdidas y ganancias se ciñe a los importes resultantes de aplicar los porcentajes correspondientes sobre los distintos resultados (cooperativos, extracooperativos y extraordinarios) que exige la ley.

Aplicación de cantidades del Fondo

La aplicación en consumos de circulante supone reducción del FEP. La cooperativa podrá dar cumplimiento a los fines previstos por una doble vía: bien internamente mediante su estructura interna, o bien acudiendo a agentes externos que realicen las actividades previstas, incluso mediante aportaciones a otras cooperativas e instituciones para que sean éstas las que realicen las actividades formativas y culturales. En ambos casos se producirá una baja en la partida del fondo.

La Norma contable distingue dos casos:

- e) Actividades realizadas por terceros

- f) Actividades realizadas con medios propios

Sexta. Fondo de Educación, Formación y Promoción y otras contribuciones obligatorias similares

(…)

1. Aplicación. La aplicación de este fondo a su finalidad producirá su baja, registrándose con abono, generalmente, a una cuenta de tesorería.

No obstante, cuando la aplicación del fondo se materialice mediante actividades realizadas por las sociedades a través de su estructura interna o de otras entidades, se emplearán las cuentas necesarias para poder reflejar la información solicitada en la memoria de las cuentas anuales, de forma que se puedan detallar las aplicaciones del fondo efectuadas.

Registro contable:

| FONDO DE EDUCACIÓN FORMACIÓN Y PROMOCIÓN |

| a)Actividades realizadas por terceros. APLICACIÓN |

| (D) 148. «Fondo de Educación, Formación y Promoción a largo plazo» (D) 5298. «Fondo de Educación, Formación y Promoción a corto plazo» (H) 57 Tesorería (o acreedores) |

Cuando se realizan las actividades con los propios medios se evalúa en términos monetarios el coste de los elementos consumidos en las actividades: salarios del personal propio aplicados, consumo de materiales, amortizaciones, etc., que se incorporan a una cuenta de ingreso, 737. «Trabajos realizados para el Fondo de Educación, Formación y Promoción», que, aunque obviamente, no generará flujos de efectivo, sí que expresará en términos de coste, la actividad generada por la cooperativa y, al mismo tiempo, compensará en la cuenta de pérdidas y ganancias el coste de la citada actividad, con lo que el efecto sobre el saldo de la cuenta de pérdidas y ganancias será nulo.

Sexta. Fondo de Educación, Formación y Promoción y otras contribuciones obligatorias similares.

4. Cuentas anuales

(…)

La aplicación del fondo mediante actividades realizadas por la cooperativa a través de su estructura interna, se mostrará en la partida 3. «Trabajos realizados por la cooperativa con su estructura interna» de la cuenta de pérdidas y ganancias

| FONDO DE EDUCACIÓN FORMACIÓN Y PROMOCIÓN |

| Actividades realizadas con medios propios. APLICACIÓN |

| (D) 148. «Fondo de Educación, Formación y Promoción a largo plazo» (D) 5298. «Fondo de Educación, Formación y Promoción a corto plazo» (H) 737. «Trabajos realizados para el Fondo de Educación, Formación y Promoción» |

4.3. Informe de gestión

El Art. 56.1 de la ley 27/1999, prevé, además, la realización de un informe de gestión de las cantidades aplicadas del Fondo:

1. El informe de gestión recogerá con detalle las cantidades que con cargo a dicho fondo se hayan destinado a los fines del mismo, con indicación de la labor realizada y, en su caso, mención de las sociedades o entidades a las que se remitieron para el cumplimiento de dichos fines.

5. Conclusiones

1º.- El Fondo de Educación y Promoción (en adelante FEP) se establece como un instrumento singular de las cooperativas, constituye un Fondo obligatorio dirigido a contribuir al desarrollo de las líneas básicas fijadas por los estatutos o la asamblea, a actividades que cumplan alguna de las finalidades contempladas en su ley reguladora, y/o contempladas en sus Estatutos, así como contenidas en el Plan de Ejecución de dicho Fondo que debe aprobar la Asamblea.

2º.- El importe de este fondo es inembargable e irrepartible.

3º.- La dotación de fondos al FEP debe figurar en el pasivo del balance con separación de otras partidas, y constituye un gasto fiscalmente deducible en el Impuesto sobre Sociedades de la cooperativa, si se cumplen los requisitos de la ley (art. 19 de la ley 20/1990). Ahora bien, se puede generar, en cambio, un ingreso fiscal si el Fondo no se aplica debidamente a su finalidad.

Además, las adquisiciones de bienes y derechos para finalidades del FEP están exentos del Impuesto sobre Transmisiones Patrimoniales (art. 33.1.c) de la Ley 20/1990), en el caso de que se trate de una operación sujeta a este impuesto y no al Impuesto sobre el Valor Añadido.

4º.- La dotación incorrecta al FEP es una causa de pérdida de la condición de cooperativa fiscalmente protegida, recogida en el apartado primero del artículo 13 de la ley 20/1990

5º.- En la memoria se detallarán los criterios de asignación e imputación utilizados y, en caso de que por razones excepcionales y justificadas se llegaran a modificar dichos criterios, deberá darse cuenta asimismo en la memoria de dichas razones, así como de la incidencia cuantitativa de dichos cambios en la valoración, considerando que los cambios se producen al inicio del ejercicio

6º.- Debe dotarse al FEP un porcentaje de los excedentes (y, en su caso, los beneficios) que debe fijarse, bien en los Estatutos, bien por la Asamblea general, y que no debe ser inferior al porcentaje fijado en su ley reguladora. Para ser considerada cooperativa fiscalmente protegida deberá efectuar la dotación prevista en su ley reguladora, sea con base en excedentes y/o beneficios.

7º.- Ello no impide que la Cooperativa pueda realizar dotaciones adiciones y superiores a ésta si lo decide su Asamblea general, que, sin embargo, no serán gasto deducible en su Impuesto sobre Sociedades.

8º.- La dotación al FEP producirá un gasto en la cuenta de pérdidas y ganancias con independencia que para calcular su importe se aplique lo dispuesto en la Ley 27/1999, y en los Estatutos. Pero es un gasto fiscalmente deducible en el Impuesto sobre Sociedades de la cooperativa, sólo si se cumplen los requisitos de la ley (art. 19 de la ley 20/1990), y sólo en relación con la dotación de excedentes, en la base imponible cooperativa.

9º.- Dado que contablemente también es un gasto, esta calificación fiscal no generará un ajuste extracontable en la Base imponible del Impuesto. Sería deducible una dotación superior a la legal si lo establecieran los Estatutos. No sería deducible una dotación superior de los excedentes que se hubiera acordado por la Asamblea. En todo caso, la cantidad deducible se somete a un límite del 30% del importe de los excedentes

10º.- El art. 19.3 de la ley 20/1990 establece la necesidad de que el Fondo se aplique a su finalidad en el ejercicio siguiente a su dotación, si bien puede aplicarse en ejercicios posteriores, pero el importe no aplicado deberá materializarse dentro del mismo ejercicio (el posterior al de su dotación) en cuentas de ahorro o en deuda pública.

11º.- La demostración de cómo se utilizó el saldo del Fondo es un deber de la cooperativa Es decir, no es necesario que la Inspección demuestre la aplicación desviada del importe del Fondo, sino que la Cooperativa debe acreditar su uso correcto, incluida la materialización en caso de no utilización inmediata que impone el art. 19.3 de la ley 20/1990.

12º.- Debe llevarse una contabilización separada de las cuentas referidas al Fondo, tanto de las dotaciones, como de la aplicación en gastos o inversiones Las dotaciones al Fondo, así como las aplicaciones que requiera el plan, ya se trate de gastos corrientes o de inversiones para el inmovilizado, se reflejarán separadamente en la contabilidad social, en cuentas que indiquen claramente su afectación a dicho Fondo

6. Bibliografía

ALGUACIL MARI, M. P, «Régimen fiscal I», en la obra colectiva dirigida por FAJARDO, G. Cooperativas: Régimen jurídico y fiscal, Tirant lo Blanch Monografía n.o 738, Valencia, 2011.

— «El tratamiento en el Impuesto sobre Sociedades del Fondo de Educación y Promoción de las cooperativas», Revista Quincena Fiscal núm. 12/2014 parte Estudios.

ALGUACIL MARÍ, María Pilar/ROMERO CIVERA, Agustín, «Requisitos para la aplicación del régimen fiscal especial de cooperativas», Quincena fiscal, N.o 21, 2011, págs. 15-45.

ALONSO RODRIGO, Eva, Fiscalidad de cooperativas y sociedades laborales, Generalitat de Catalunya, 2001.

ARANA LANDIN, S. Régimen fiscal de las cooperativas, Universidad del País Vasco, 2012.

BARBERENA BELZUNCE, I. Sociedades cooperativas, anónimas laborales y agrarias de transformación. Régimen fiscal. Aranzadi, 1992.

CARRASCO CARRASCO, La nueva estructura de Fondos propios para las cooperativas agroalimentarias, Sevilla, Junta de Andalucía, 1993.

CUBEDO TORTONDA, M., La contabilidad de las empresas cooperativas, Editorial Tirant Lo Blanch, Valencia, 2004.

GADEA SOLER, E. «Régimen económico y financiero II. Los Resultados del ejercicio económico», págs 183-186, en la obra colectiva dirigida por FAJARDO, G. Cooperativas: Régimen jurídico y fiscal, Tirant lo Blanch Monografía n.o 738, Valencia, 2011

MARTÍN FERNÁNDEZ, F. Javier/MARTÍN, Francisco/RODRÍGUEZ MÁRQUEZ, Jesús Cuestiones tributarias y contables de las cooperativas. Iustel, 2006.

PASTOR SEMPERE, C. «Régimen económico y Financiero I. Capital Social, reservas y financiación», en la obra colectiva dirigida por FAJARDO, G. Cooperativas: Régimen jurídico y fiscal, Tirant lo Blanch Monografía n.o 738, Valencia, 2011.

ROMERO CIVERA, Agustín «El fondo de educación y promoción en cooperativas de crédito: su gestión con o sin una fundación», REVESCO: revista de estudios cooperativos, ISSN 1135-6618, N.o. 101, 2010, págs. 58-78

ROMERO CIVERA, A./MARÍ VIDAL, S «Algunos aspectos críticos en la aplicación del impuesto de sociedades a las cooperativas según el régimen fiscal de cooperativas. la necesidad de su reforma», REVESCO N.o 118 — Segundo Cuatrimestre 2015, http://dx.doi.org/10.5209/rev_REVE.2015.v118.48709

SERVER IZQUIERDO, Ricardo José/POLO GARRIDO, Fernando/CUBEDO TORTONDA, Manuel «El Fondo de Educación, Formación y Promoción (FEFP)», AECA: Revista de la Asociación Española de Contabilidad y Administración de Empresas, ISSN 1577-2403, N.o 96, 2011, págs. 26-29.

VARGAS VASSEROT, C / GADEA SOLER, E/ SACRISTÁN BERGIA, F, Derecho de las sociedades cooperativas. Tomo II, La Ley, 2017.